'빈그룹' 지분 매각, 회계장부에 남은 상흔

마산·빈그룹 관계기업 처리…지분법손실·손상차손 규모 '상당'

편집자주

이제 투자를 빼놓고 최고재무책임자(CFO)의 역할을 말할 수 없게 됐다. 실제 대기업 다수의 CFO가 전략 수립과 투자 의사결정 과정에 참여하는 것으로 파악된다. CFO가 기업가치를 수치로 측정하는 업무를 하는 점을 고려하면 이상할 게 없다. THE CFO가 CFO의 또 다른 성과지표로 떠오른 투자 포트폴리오 현황과 변화를 기업별로 살펴본다.

SK그룹의 베트남 빈그룹 지분 매각은 현재 속도를 내고 있는 리밸런싱 작업의 단면을 보여준다. '그때는 맞고, 지금은 틀린' 사업들을 정리해 신사업 동력을 마련하는 게 리밸런싱의 핵심이다.

과거 베트남을 필두로 동남아 시장을 개척하겠다던 SK그룹은 4년 전부터 SK의 핵심 사업을 새롭게 정의내렸다. 이전 투자들의 사업적 가치는 낮아졌다.

베트남 기업 출자의 경우 투자가치 또한 크게 떨어졌던 만큼 매각 수순을 밟게 됐다. 7년여동안의 지속적인 지분법 손실과 손상차손은 SK그룹 회계장부에 적잖은 상흔을 남겼다. 잔여 지분 규모도 여전히 큰 만큼 추가 매각 가능성도 제기된다.

◇'기회의 땅 베트남으로' SK, 2018년부터 베트남 기업 대규모 투자

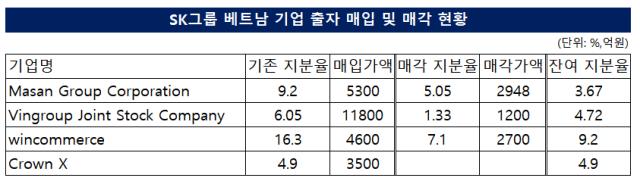

SK그룹은 베트남의 성장 잠재력에 베팅하고 2018~2019년에 거쳐 베트남 최대 기업인 마산그룹과 빈그룹 등에 출자했다. 무려 각각 4억5000만달러(5300억원), 10억달러(약 1조1800억원) 규모였다.

베트남 2위 그룹 마산그룹은 식음료, 축산, 광물, 금융업 등 베트남에서 고성장 중인 산업을 중심으로 사업 포트폴리오를 갖춰놓은 회사였다. 마산그룹과의 인연으로 계열사 출자도 이어졌다. SK그룹이 2021년 출자한 소매유통사 크라운엑스(Crown X)는 마산그룹 자회사이고 원커머스(구 빈커머스)는 크라운엑스의 자회사다. 베트남의 삼성으로 불리는 빈그룹의 경우 민영기업 1위 그룹이었다. 당시 베트남 주식시장 시가총액 20% 이상을 차지하는 곳으로 이름을 떨쳤다.

SK그룹은 베트남 민영기업 투톱에 대한 출자를 계기로 동남아시아 시장 진출 확대의 교두보를 마련한다는 계획을 세웠다. 이들과 함께 베트남 국영기업 민영화 과정에 함께 참여하고 전략적 M&A를 공동으로 추진하겠다는 청사진을 제시했다.

하지만 기대와 달리 이렇다 할 사업적 성과를 내진 못했다. 이에 더해 2021년 SK그룹은 △첨단소재(반도체, 배터리 소재) △그린(수소, 대체식품, 리사이클링 등) △바이오(신약개발, CMO) △디지털(AI, 모빌리티 등) 등을 4대 핵심 투자처로 정하면서 소비재 산업에 집중된 동남아 투자는 그룹의 방향성과 어긋나는 투자가 됐다.

이후 최창원 수펙스추구협의회 의장을 중심으로 그룹 사업을 정리하는 리밸런싱이 시작됐다. 계열사 적자 장기화에 신규 투자 등 영향으로 재무 부담이 커진 SK그룹이 비핵심자산 정리를 통해 현금 확보에 나선 것이었다. 베트남 기업들의 지분 역시 매각 리스트에 올랐다.

◇마산·빈그룹 '관계기업' 처리…지분법손실·손상차손, 장부가액 큰 감액

SK그룹의 베트남 기업 출자는 사업적으로도 큰 성공 사례를 남기지 못했고 투자적으로도 재무제표에 적잖은 상흔을 남겼다. SK그룹 재무제표에는 SK→'SK South East Asia Investment Pte. Ltd.’→'SK Investment Vina Ⅱ Pte. Ltd.'→베트남 빈그룹 지분으로 이어지는 연결고리가 나타난다.

SK그룹은 2018년 'SK South East Asia Investment Pte. Ltd.(이하 SK동남아투자법인)'를 세워 동남아시아 투자를 책임지는 투자회사를 만들었다. SK동남아투자법인은 그룹의 지주사인 SK㈜를 비롯해 SK E&S, SK하이닉스, SK텔레콤, SK이노베이션 등 5개사가 2억달러씩 출자했고 베트남 기업 인수가 잇따르며 추가 출자도 이어졌다. SK동남아투자회사는 투자 때마다 자회사를 설립했다. 마산그룹 투자 때는 'SK Investment Vina Ⅰ Pte. Ltd.'를 세웠고 빈그룹 투자를 위해 올 3월 'SK Investment Vina Ⅱ Pte.Ltd.'를 만들었다.

결론적으로 SK동남아투자회사는 SK의 종속기업이고 그 종속기업이 보유한 마산그룹과 빈그룹 지분은 SK의 관계기업이 됐다. SK가 빈그룹 지분을 관계기업투자로 분류한 이유는 연결실체 소유지분율이 20% 미만이지만 유의적인 영향력을 행사했기 때문이었다.

SK㈜의 사업보고서를 보면 마산그룹과 빈그룹 지분의 장부가액이 꾸준히 감소해온 부분이 나타난다. 두 곳 모두 대부분 기간 적자로 지분법손실을 꾸준히 인식해왔고 빈그룹의 경우 2022년 말 손상검사 결과 대규모 관계기업손상차손까지 인식했다.

마산그룹보다 빈그룹의 장부가 감액 폭이 훨씬 컸다. 빈그룹은 2019년 첫 출자 당시 1조1723억원 가량의 장부가액이 2024년 반기 말 기준 6295억원까지 쪼그라들었다. 반토막난 셈이다.

실제 주식가치도 많이 떨어졌다. 빈그룹의 경우 지난 수년간 계열사인 전기차 회사 빈패스트(VinFast)의 대규모 적자로 재무상태가 나빠지면서 주가가 폭락했다. 마산그룹은 SK그룹이 투자를 시작한지 얼마 지나지 않아 유동성 압박을 받기 시작했다. 코로나19 시기 자동차와 유통 등으로 공격적인 확장에 나선 게 부메랑으로 돌아왔다. 본업에 충실하지 않다는 비판 여론이 일면서 주가도 폭락했다. 다만 실적이 회복되며 주가도 돌아온 상태다.

SK그룹은 결국 손실을 감내하고서라도 베트남 기업들의 지분 매각을 추진했다. 빈그룹 지분 1.33%를 1200억원에 팔아서 54%가량의 손실을 봤다. 빈그룹 지분 1.33%에 해당하는 원금은 2600억원가량이다. 회계적 손실과 더불어 실질 손실 또한 규모가 만만찮은 것으로 추산된다.

다만 마산그룹을 통해선 소폭의 이익을 거뒀다. 지난해 11월 마산그룹 지분 5.05%를 약 2억 달러(약 2948억원)에, 지난해 9월 원커머스 지분 7.1%를 2700억원에 매각했다. 각각 원금 2800억원, 2000억원가량에 해당되는 지분이다.

현재 남은 베트남 기업들 지분은 마산그룹 잔여지분 4.45%, 빈그룹 4.72%, 원커머스 9.2%, 크라운 엑스 4.9% 등이다. 현재 SK그룹이 속도를 내고 있는 사업 리밸런싱의 방향성 및 잔여 지분들의 투자 가치를 종합적으로 고려했을 때 추가 매각 가능성도 배제할 수 없다는 게 업계 시선이다.

과거 베트남을 필두로 동남아 시장을 개척하겠다던 SK그룹은 4년 전부터 SK의 핵심 사업을 새롭게 정의내렸다. 이전 투자들의 사업적 가치는 낮아졌다.

베트남 기업 출자의 경우 투자가치 또한 크게 떨어졌던 만큼 매각 수순을 밟게 됐다. 7년여동안의 지속적인 지분법 손실과 손상차손은 SK그룹 회계장부에 적잖은 상흔을 남겼다. 잔여 지분 규모도 여전히 큰 만큼 추가 매각 가능성도 제기된다.

◇'기회의 땅 베트남으로' SK, 2018년부터 베트남 기업 대규모 투자

SK그룹은 베트남의 성장 잠재력에 베팅하고 2018~2019년에 거쳐 베트남 최대 기업인 마산그룹과 빈그룹 등에 출자했다. 무려 각각 4억5000만달러(5300억원), 10억달러(약 1조1800억원) 규모였다.

베트남 2위 그룹 마산그룹은 식음료, 축산, 광물, 금융업 등 베트남에서 고성장 중인 산업을 중심으로 사업 포트폴리오를 갖춰놓은 회사였다. 마산그룹과의 인연으로 계열사 출자도 이어졌다. SK그룹이 2021년 출자한 소매유통사 크라운엑스(Crown X)는 마산그룹 자회사이고 원커머스(구 빈커머스)는 크라운엑스의 자회사다. 베트남의 삼성으로 불리는 빈그룹의 경우 민영기업 1위 그룹이었다. 당시 베트남 주식시장 시가총액 20% 이상을 차지하는 곳으로 이름을 떨쳤다.

SK그룹은 베트남 민영기업 투톱에 대한 출자를 계기로 동남아시아 시장 진출 확대의 교두보를 마련한다는 계획을 세웠다. 이들과 함께 베트남 국영기업 민영화 과정에 함께 참여하고 전략적 M&A를 공동으로 추진하겠다는 청사진을 제시했다.

하지만 기대와 달리 이렇다 할 사업적 성과를 내진 못했다. 이에 더해 2021년 SK그룹은 △첨단소재(반도체, 배터리 소재) △그린(수소, 대체식품, 리사이클링 등) △바이오(신약개발, CMO) △디지털(AI, 모빌리티 등) 등을 4대 핵심 투자처로 정하면서 소비재 산업에 집중된 동남아 투자는 그룹의 방향성과 어긋나는 투자가 됐다.

이후 최창원 수펙스추구협의회 의장을 중심으로 그룹 사업을 정리하는 리밸런싱이 시작됐다. 계열사 적자 장기화에 신규 투자 등 영향으로 재무 부담이 커진 SK그룹이 비핵심자산 정리를 통해 현금 확보에 나선 것이었다. 베트남 기업들의 지분 역시 매각 리스트에 올랐다.

◇마산·빈그룹 '관계기업' 처리…지분법손실·손상차손, 장부가액 큰 감액

SK그룹의 베트남 기업 출자는 사업적으로도 큰 성공 사례를 남기지 못했고 투자적으로도 재무제표에 적잖은 상흔을 남겼다. SK그룹 재무제표에는 SK→'SK South East Asia Investment Pte. Ltd.’→'SK Investment Vina Ⅱ Pte. Ltd.'→베트남 빈그룹 지분으로 이어지는 연결고리가 나타난다.

SK그룹은 2018년 'SK South East Asia Investment Pte. Ltd.(이하 SK동남아투자법인)'를 세워 동남아시아 투자를 책임지는 투자회사를 만들었다. SK동남아투자법인은 그룹의 지주사인 SK㈜를 비롯해 SK E&S, SK하이닉스, SK텔레콤, SK이노베이션 등 5개사가 2억달러씩 출자했고 베트남 기업 인수가 잇따르며 추가 출자도 이어졌다. SK동남아투자회사는 투자 때마다 자회사를 설립했다. 마산그룹 투자 때는 'SK Investment Vina Ⅰ Pte. Ltd.'를 세웠고 빈그룹 투자를 위해 올 3월 'SK Investment Vina Ⅱ Pte.Ltd.'를 만들었다.

결론적으로 SK동남아투자회사는 SK의 종속기업이고 그 종속기업이 보유한 마산그룹과 빈그룹 지분은 SK의 관계기업이 됐다. SK가 빈그룹 지분을 관계기업투자로 분류한 이유는 연결실체 소유지분율이 20% 미만이지만 유의적인 영향력을 행사했기 때문이었다.

SK㈜의 사업보고서를 보면 마산그룹과 빈그룹 지분의 장부가액이 꾸준히 감소해온 부분이 나타난다. 두 곳 모두 대부분 기간 적자로 지분법손실을 꾸준히 인식해왔고 빈그룹의 경우 2022년 말 손상검사 결과 대규모 관계기업손상차손까지 인식했다.

마산그룹보다 빈그룹의 장부가 감액 폭이 훨씬 컸다. 빈그룹은 2019년 첫 출자 당시 1조1723억원 가량의 장부가액이 2024년 반기 말 기준 6295억원까지 쪼그라들었다. 반토막난 셈이다.

실제 주식가치도 많이 떨어졌다. 빈그룹의 경우 지난 수년간 계열사인 전기차 회사 빈패스트(VinFast)의 대규모 적자로 재무상태가 나빠지면서 주가가 폭락했다. 마산그룹은 SK그룹이 투자를 시작한지 얼마 지나지 않아 유동성 압박을 받기 시작했다. 코로나19 시기 자동차와 유통 등으로 공격적인 확장에 나선 게 부메랑으로 돌아왔다. 본업에 충실하지 않다는 비판 여론이 일면서 주가도 폭락했다. 다만 실적이 회복되며 주가도 돌아온 상태다.

SK그룹은 결국 손실을 감내하고서라도 베트남 기업들의 지분 매각을 추진했다. 빈그룹 지분 1.33%를 1200억원에 팔아서 54%가량의 손실을 봤다. 빈그룹 지분 1.33%에 해당하는 원금은 2600억원가량이다. 회계적 손실과 더불어 실질 손실 또한 규모가 만만찮은 것으로 추산된다.

다만 마산그룹을 통해선 소폭의 이익을 거뒀다. 지난해 11월 마산그룹 지분 5.05%를 약 2억 달러(약 2948억원)에, 지난해 9월 원커머스 지분 7.1%를 2700억원에 매각했다. 각각 원금 2800억원, 2000억원가량에 해당되는 지분이다.

현재 남은 베트남 기업들 지분은 마산그룹 잔여지분 4.45%, 빈그룹 4.72%, 원커머스 9.2%, 크라운 엑스 4.9% 등이다. 현재 SK그룹이 속도를 내고 있는 사업 리밸런싱의 방향성 및 잔여 지분들의 투자 가치를 종합적으로 고려했을 때 추가 매각 가능성도 배제할 수 없다는 게 업계 시선이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >