'PBR 0.4배' 동원산업, 저평가 개선 물꼬 틀까

포장사업 부진·차입 확대 '경영성과' 최하점, TSR·배당성향 상향 역점

편집자주

기업 지배구조의 핵심인 이사회. 회사의 주인인 주주들의 대행자 역할을 맡은 등기이사들의 모임이자 기업의 주요 의사를 결정하는 합의기구다. 이곳은 경영실적 향상과 기업 및 주주가치를 제고하고 준법과 윤리를 준수하는 의무를 가졌다. 따라서 그들이 제대로 된 구성을 갖췄는지, 이사를 투명하게 뽑는지, 운영은 제대로 하는지 등을 평가할 필요가 있다. 하지만 국내에선 이사회 활동을 제3자 등에게 평가 받고 공개하며 투명성을 제고하는 기업문화가 아직 정착되지 않았다. 이에 THE CFO는 대형 법무법인과 지배구조 전문가들의 고견을 받아 독자적인 평가 툴을 만들고 국내 상장기업을 대상으로 평가를 시행해 봤다.

동원산업은 이사회 평가 전반적인 지표에서 아쉬움을 남긴 가운데 '경영성과'가 가장 낮은 점수를 받았다. 주가순자산비율(PBR)의 경우 1배를 크게 하회할 만큼 저평가 상태에 놓여 있다.

이 같은 시장의 시선을 바꾸기 위해 밸류업 프로그램을 마련, 시행하고 있다. 최근 무상증자를 진행하며 저평가 개선 작업의 시작을 알렸다. 배당 확대를 통한 주주가치 제고에 초점을 맞춰 중장기 총주주수익률(TSR) 40%를 목표로 설정했다.

◇차입 증가·재무건전성 저하, 마이너스 TSR·주가수익률

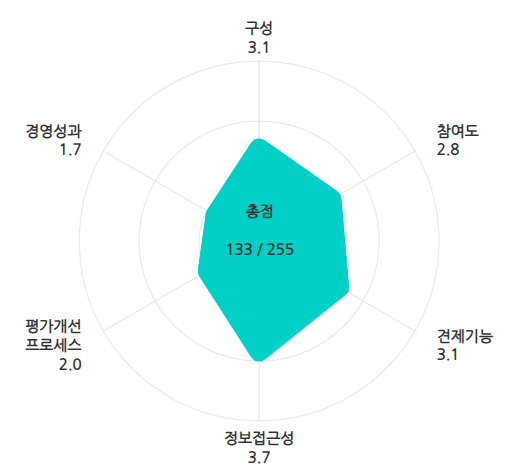

동원산업은 THE CFO가 자체 평가 툴로 진행한 '2024 이사회 평가'에서 255점 만점에 133점을 받았다. 지난 5월 발표된 기업지배구조보고서와 2023년 사업보고서, 2024년 반기보고서 등이 기준이다. △구성 △참여도 △견제기능 △정보접근성 △평가 개선 프로세스 △경영성과 등 6개 공통지표로 이사회 구성과 활동을 평가한 결과다.

평점 5점 만점 기준 정보접근성(3.7점)과 견제기능·구성(3.1점)이 괜찮은 점수를 받았다. 참여도(2.8점)는 선방했고 평가개선 프로세스(2.0점)는 낮은 점수가 나왔다. 그 중에서 가장 낮은 평점을 받은 항목은 경영성과(1.7점)다. 유일한 1점대 평점으로 전체 평가에도 부정적인 영향을 미쳤다. 경영성과는 만점 55점 환산 기준 19점으로 절반에 크게 미치지 못했다.

경영성과는 실적과 재무건전성 등을 평가하는 지표다. 실적은 매출성장률, 영업이익성장률, 자기자본이익률(ROE), 총자산이익률(ROA)이 항목이다. 재무건전성을 평가하기 위해 부채비율, 순차입금/상각전영업이익(EBITDA), 이자보상배율 등을 점검했다. 투자 관련 지표는 PBR, TSR, 주가수익률, 배당수익률이 있다. 비교 대상은 KRX300 종목 중 비금융기업 평균치를 기준으로 삼았다. 각 지표 상·하위 10% 기업은 제외했다.

동원산업은 경영성과의 11개 항목 중 9개에서 최하점을 받을 만큼 어려움을 겪었다. 지난해 식품사업이 선전했으나 포장사업이 글로벌 경기 침체 여파 속에 고전한 것으로 파악됐다.

2023년 연결기준 매출과 영업이익은 각각 8조9486억원, 4647억원을 기록했다. 2022년보다 매출, 이익은 각각 0.9%, 6% 감소했다. ROA는 3.7%로 평균치(3.8%)를 소폭 하회했다. 실적을 평가하는 세부 항목 중 ROE가 9%로 평균치(6.8%)를 상회하며 좋은 평가를 받았다.

재무건전성 측면에서는 모두 최하위 점수를 받았다. 부채비율(146%)은 평균치(92%)를 크게 웃돌았다. 순차입금/EBITDA와 이자보상배율도 낮은 평가를 받았다. 순차입금/EBITDA 2.57, 이자보상배율은 3.89배를 기록했다.

지난해 말 순차입금은 1조9434억원으로 EBITDA의 2배 이상이다. 총차입금이 2022년 말 2조6000억원에서 지난해 말 3조1000억원으로 증가한 영향이다. 2022년 중간 지배회사였던 동원산업은 순수 지주회사인 동원엔터프라이즈를 흡수 합병해 사업형 지주로 발돋움했다. 이후 육상 연어 양식, 스마트 항만 하역, 2차전지 소재 등 신사업 투자로 차입이 증가한 것으로 알려졌다.

투자지표 항목에서는 배당수익률을 제외하고 부진했다. 3.3%의 배당수익률은 평균치(1.42%)를 크게 상회, 위안으로 삼을 만하다. 주가수익률, TSR, PBR은 취약했다. 주가수익률(-32.04%)과 TSR(-29.8%)은 마이너스 점수를 기록했고 PBR은 0.44배로 평균치(2.38배)를 크게 밑돌았다.

◇유통주식·배당 확대, TSR 40% 조준

동원산업은 시장의 저평가가 심화되고 있다고 판단해 이를 극복하는데 주력하겠다는 계획이다. 수산·식품·포장·물류의 4대 사업 포트폴리오를 강화하면서도 주가 상승을 통한 주주가치 제고, 배당 확대 등 전방위 전략을 실행해 TSR을 40%로 높이겠다는 구상이다.

동원산업의 지금 시총은 약 1조4300억원이다. PBR 0.4배로 PBR 1배 기준 시총은 2조8400억원이다. 몸값이 과도하게 저평가돼 있다는 설명이다. 적정 시총을 3조6600억원 규모로 판단하고 있다. 저평가를 극복해 TSR 40%를 이루겠다는 전략이다.

TSR은 주가변동률과 배당수익률을 더한 값을 시가총액으로 나눠 산출한다. 일정 기간 주식에 투자해 얻을 수 있는 수익률을 나타내는 투자지표로 활용된다. 마이너스 TSR은 주주에게 손실을 끼쳤다는 의미와 같다. 동원산업의 2023년 주가를 보면 마지막 거래일 종가 3만3300원은 연초 종가(4만9000원)보다 32% 하락했다.

이달 12일 무상증자를 결정한 것은 동원산업 밸류업 프로그램의 첫 단추와 같다. 회사는 내년 1월 2일을 배정 기준일로 신주 360만2189주를 발행할 예정이다. 소유주식 1주당 신주 0.1주 비율로 신주를 지급할 계획이다. 총 유통주식 수를 늘려 활발한 거래를 유도하겠다는 구상으로 풀이된다.

배당 확대의 경우 반기 배당을 도입해 연 2회 진행해 예측가능성을 제고할 예정이다. 지난해 17%의 배당성향을 30% 이상으로 높이는 계획도 수립했다.

이 같은 시장의 시선을 바꾸기 위해 밸류업 프로그램을 마련, 시행하고 있다. 최근 무상증자를 진행하며 저평가 개선 작업의 시작을 알렸다. 배당 확대를 통한 주주가치 제고에 초점을 맞춰 중장기 총주주수익률(TSR) 40%를 목표로 설정했다.

◇차입 증가·재무건전성 저하, 마이너스 TSR·주가수익률

동원산업은 THE CFO가 자체 평가 툴로 진행한 '2024 이사회 평가'에서 255점 만점에 133점을 받았다. 지난 5월 발표된 기업지배구조보고서와 2023년 사업보고서, 2024년 반기보고서 등이 기준이다. △구성 △참여도 △견제기능 △정보접근성 △평가 개선 프로세스 △경영성과 등 6개 공통지표로 이사회 구성과 활동을 평가한 결과다.

평점 5점 만점 기준 정보접근성(3.7점)과 견제기능·구성(3.1점)이 괜찮은 점수를 받았다. 참여도(2.8점)는 선방했고 평가개선 프로세스(2.0점)는 낮은 점수가 나왔다. 그 중에서 가장 낮은 평점을 받은 항목은 경영성과(1.7점)다. 유일한 1점대 평점으로 전체 평가에도 부정적인 영향을 미쳤다. 경영성과는 만점 55점 환산 기준 19점으로 절반에 크게 미치지 못했다.

경영성과는 실적과 재무건전성 등을 평가하는 지표다. 실적은 매출성장률, 영업이익성장률, 자기자본이익률(ROE), 총자산이익률(ROA)이 항목이다. 재무건전성을 평가하기 위해 부채비율, 순차입금/상각전영업이익(EBITDA), 이자보상배율 등을 점검했다. 투자 관련 지표는 PBR, TSR, 주가수익률, 배당수익률이 있다. 비교 대상은 KRX300 종목 중 비금융기업 평균치를 기준으로 삼았다. 각 지표 상·하위 10% 기업은 제외했다.

동원산업은 경영성과의 11개 항목 중 9개에서 최하점을 받을 만큼 어려움을 겪었다. 지난해 식품사업이 선전했으나 포장사업이 글로벌 경기 침체 여파 속에 고전한 것으로 파악됐다.

2023년 연결기준 매출과 영업이익은 각각 8조9486억원, 4647억원을 기록했다. 2022년보다 매출, 이익은 각각 0.9%, 6% 감소했다. ROA는 3.7%로 평균치(3.8%)를 소폭 하회했다. 실적을 평가하는 세부 항목 중 ROE가 9%로 평균치(6.8%)를 상회하며 좋은 평가를 받았다.

재무건전성 측면에서는 모두 최하위 점수를 받았다. 부채비율(146%)은 평균치(92%)를 크게 웃돌았다. 순차입금/EBITDA와 이자보상배율도 낮은 평가를 받았다. 순차입금/EBITDA 2.57, 이자보상배율은 3.89배를 기록했다.

지난해 말 순차입금은 1조9434억원으로 EBITDA의 2배 이상이다. 총차입금이 2022년 말 2조6000억원에서 지난해 말 3조1000억원으로 증가한 영향이다. 2022년 중간 지배회사였던 동원산업은 순수 지주회사인 동원엔터프라이즈를 흡수 합병해 사업형 지주로 발돋움했다. 이후 육상 연어 양식, 스마트 항만 하역, 2차전지 소재 등 신사업 투자로 차입이 증가한 것으로 알려졌다.

투자지표 항목에서는 배당수익률을 제외하고 부진했다. 3.3%의 배당수익률은 평균치(1.42%)를 크게 상회, 위안으로 삼을 만하다. 주가수익률, TSR, PBR은 취약했다. 주가수익률(-32.04%)과 TSR(-29.8%)은 마이너스 점수를 기록했고 PBR은 0.44배로 평균치(2.38배)를 크게 밑돌았다.

◇유통주식·배당 확대, TSR 40% 조준

동원산업은 시장의 저평가가 심화되고 있다고 판단해 이를 극복하는데 주력하겠다는 계획이다. 수산·식품·포장·물류의 4대 사업 포트폴리오를 강화하면서도 주가 상승을 통한 주주가치 제고, 배당 확대 등 전방위 전략을 실행해 TSR을 40%로 높이겠다는 구상이다.

동원산업의 지금 시총은 약 1조4300억원이다. PBR 0.4배로 PBR 1배 기준 시총은 2조8400억원이다. 몸값이 과도하게 저평가돼 있다는 설명이다. 적정 시총을 3조6600억원 규모로 판단하고 있다. 저평가를 극복해 TSR 40%를 이루겠다는 전략이다.

TSR은 주가변동률과 배당수익률을 더한 값을 시가총액으로 나눠 산출한다. 일정 기간 주식에 투자해 얻을 수 있는 수익률을 나타내는 투자지표로 활용된다. 마이너스 TSR은 주주에게 손실을 끼쳤다는 의미와 같다. 동원산업의 2023년 주가를 보면 마지막 거래일 종가 3만3300원은 연초 종가(4만9000원)보다 32% 하락했다.

이달 12일 무상증자를 결정한 것은 동원산업 밸류업 프로그램의 첫 단추와 같다. 회사는 내년 1월 2일을 배정 기준일로 신주 360만2189주를 발행할 예정이다. 소유주식 1주당 신주 0.1주 비율로 신주를 지급할 계획이다. 총 유통주식 수를 늘려 활발한 거래를 유도하겠다는 구상으로 풀이된다.

배당 확대의 경우 반기 배당을 도입해 연 2회 진행해 예측가능성을 제고할 예정이다. 지난해 17%의 배당성향을 30% 이상으로 높이는 계획도 수립했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사