출발선 불리했지만 수익성·건전성 모두 선방

[경영지표]취임 전인 2021년 정점…이후 주요 지표 내리막

편집자주

함영주 하나금융 회장은 오랜 기다림 끝에 회장에 올랐다. 부회장만 6년 이상을 지냈다. 사법 리스크를 안고 출범한 만큼 우려의 시선도 있었지만 함영주호는 3년 가까이 순항하고 있다. 함 회장 체제 3년의 성과와 과제를 짚어봤다.

함영주 하나금융 회장은 2022년 3월 회장으로 공식 취임했다. 하나금융 회장이 바뀐 게 무려 10년 만인 데다 함 회장이 은행장 시절 하나은행의 가파른 성장을 이끈 덕분에 함영주호 하나금융에도 많은 관심이 집중됐다.

3년 사이 하나금융의 실적 추이를 보면 쉽지 않은 경영환경에도 수익성과 건전성 등에서 선방했다. 다만 타이밍이 그리 좋지 않았다. 2021년 역대급 실적을 냈던 영향으로 주요 경영지표가 2021년 정점을 찍은 뒤 내리막길을 걷고 있기 때문이다. 함영주 회장에게 다소 아쉬운 대목일 것으로 보인다.

◇역대급 성장 보인 2021년…전년 대비 순이익 33.7% 증가

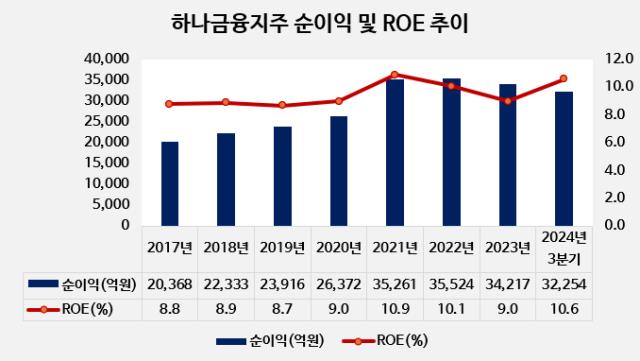

함영주 회장 취임 직전인 2021년 하나금융은 역대급 실적을 거뒀다. 순이익이 3조5261억원으로 역대 최대를 기록했다. 주목할 건 증가율이다. 전년보다 무려 33.7%(8889억원)나 늘었다. 개인 투자자의 증시 유입으로 증권사 등 비은행 계열사의 수수료이익이 증가했고 대출 확대로 은행의 이자이익 역시 늘어난 덕분이다. 당시 2위였던 신한금융과의 격차 역시 전년도 7700억원에서 2021년 4900억원까지 줄었다.

그러나 이후로는 다소 주춤한 모습을 보이고 있다. 2022년 순이익은 3조5524억원으로 전년 대비 소폭 증가하는 데 그치며 기존의 성장세를 이어가지 못했다. 2023년엔 되려 줄어 3조4217억원을 기록했다. 2023년 2위 신한과의 격차는 9000억원대까지 다시 벌어졌다.

올해 분위기는 좋다. 3분기까지 누적 순이익은 지난해 같은 기간보다 8.3% 늘어난 3조2254억원이다. 지금과 같은 추세가 이어질 경우 다시 한번 역대 최대 실적 기록을 쓰게 될 것으로 전망된다.

연임 도전이 확실할 것으로 전망되는 만큼 함 회장에겐 올해의 성적표가 더욱 중요하다. 함 회장의 임기는 내년 3월까지다. CEO 임기 만료 3개월 전엔 경영승계 절차가 시작돼야 하는 만큼 함 회장의 연임 도전 여부가 올해 안에는 윤곽을 드러낼 것으로 보인다. 최근 지배구조 내부규범을 손질해 연임에 성공하면 2028년 3월까지 회장을 지낼 수 있는 길이 열린 만큼 연임 도전이 거의 확실시되고 있다.

은행 의존도가 지나치게 높다는 점은 걸림돌이다. 지난해 하나금융의 비은행 순이익 기여도는 5.5%로 집계됐다. 최근 수년의 비은행 기여도 중 가장 낮은 수준이다. 2017년 16.7%를 기록했고 점진적으로 올라 2021년 32.9%까지 상승했으나 이후 2년 연속 하락세를 보였다.

◇수익성과 건전성, 뒷걸음질했지만 여전히 양호

금융지주는 보통 자기자본이익률(ROE)과 순이익, 고정이하여신(NPL)비율 등을 성과 측정지표로 활용한다. ROE와 순이익은 대표적인 수익성 지표, NPL비율은 대표적인 건전성 지표다.

함 회장은 사실 대부분 지표에서 출발선이 불리했다. 취임 전인 2021년 말 지표들이 모두 정점을 찍었기 때문이다. 2021년 하나금융의 ROE는 10.9%로 2008년 이후 최고 수준을 기록했다. 순이익이 전년 대비 33.7% 증가하면서 ROE도 9.0%에서 1.9%포인트나 높아졌다.

함 회장이 취임한 2022년에도 10.1%로 10%대를 유지했지만 2023년에는 9.0%까지 떨어졌다. 올해 3분기 기준으로는 10.6%를 기록 중이다. 아직까지는 분위기가 좋지만 각종 비용이 4분기에 발생하기 때문에 다시 떨어질 가능성이 높다. 다만 국내 다른 금융지주와 비교하면 양호한 수준을 유지 중이다.

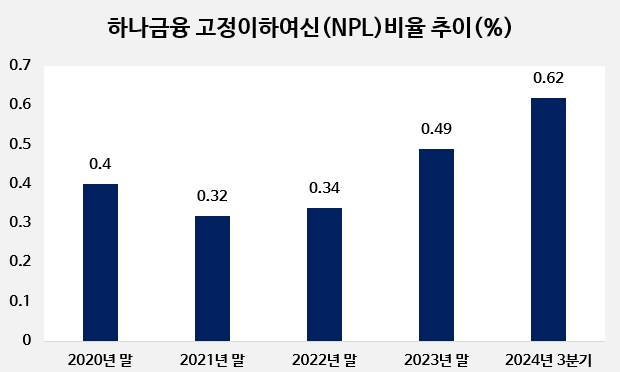

건전성도 다소 뒷걸음질했지만 우려할 수준은 아니다. 하나금융의 NPL비율은 9월 말 기준 0.62%를 기록했다. 이 비율이 높아지면 부실채권이 늘어 건전성이 악화하고 있다는 것을 의미한다. 2021년 말의 0.32%와 비교하면 0.2%포인트로 상승폭이 작지 않다.

그러나 다른 곳과 비교하면 선방하고 있는 편이다. 신한금융의 NPL비율은 9월 말 기준 0.71%로 4대 금융지주 가운데 가장 높다. KB금융의 NPL비율은 0.68%로 신한금융 다음으로 가장 높았다. 우리금융은 0.55%로 집계됐다.

3년 사이 하나금융의 실적 추이를 보면 쉽지 않은 경영환경에도 수익성과 건전성 등에서 선방했다. 다만 타이밍이 그리 좋지 않았다. 2021년 역대급 실적을 냈던 영향으로 주요 경영지표가 2021년 정점을 찍은 뒤 내리막길을 걷고 있기 때문이다. 함영주 회장에게 다소 아쉬운 대목일 것으로 보인다.

◇역대급 성장 보인 2021년…전년 대비 순이익 33.7% 증가

함영주 회장 취임 직전인 2021년 하나금융은 역대급 실적을 거뒀다. 순이익이 3조5261억원으로 역대 최대를 기록했다. 주목할 건 증가율이다. 전년보다 무려 33.7%(8889억원)나 늘었다. 개인 투자자의 증시 유입으로 증권사 등 비은행 계열사의 수수료이익이 증가했고 대출 확대로 은행의 이자이익 역시 늘어난 덕분이다. 당시 2위였던 신한금융과의 격차 역시 전년도 7700억원에서 2021년 4900억원까지 줄었다.

그러나 이후로는 다소 주춤한 모습을 보이고 있다. 2022년 순이익은 3조5524억원으로 전년 대비 소폭 증가하는 데 그치며 기존의 성장세를 이어가지 못했다. 2023년엔 되려 줄어 3조4217억원을 기록했다. 2023년 2위 신한과의 격차는 9000억원대까지 다시 벌어졌다.

올해 분위기는 좋다. 3분기까지 누적 순이익은 지난해 같은 기간보다 8.3% 늘어난 3조2254억원이다. 지금과 같은 추세가 이어질 경우 다시 한번 역대 최대 실적 기록을 쓰게 될 것으로 전망된다.

연임 도전이 확실할 것으로 전망되는 만큼 함 회장에겐 올해의 성적표가 더욱 중요하다. 함 회장의 임기는 내년 3월까지다. CEO 임기 만료 3개월 전엔 경영승계 절차가 시작돼야 하는 만큼 함 회장의 연임 도전 여부가 올해 안에는 윤곽을 드러낼 것으로 보인다. 최근 지배구조 내부규범을 손질해 연임에 성공하면 2028년 3월까지 회장을 지낼 수 있는 길이 열린 만큼 연임 도전이 거의 확실시되고 있다.

은행 의존도가 지나치게 높다는 점은 걸림돌이다. 지난해 하나금융의 비은행 순이익 기여도는 5.5%로 집계됐다. 최근 수년의 비은행 기여도 중 가장 낮은 수준이다. 2017년 16.7%를 기록했고 점진적으로 올라 2021년 32.9%까지 상승했으나 이후 2년 연속 하락세를 보였다.

◇수익성과 건전성, 뒷걸음질했지만 여전히 양호

금융지주는 보통 자기자본이익률(ROE)과 순이익, 고정이하여신(NPL)비율 등을 성과 측정지표로 활용한다. ROE와 순이익은 대표적인 수익성 지표, NPL비율은 대표적인 건전성 지표다.

함 회장은 사실 대부분 지표에서 출발선이 불리했다. 취임 전인 2021년 말 지표들이 모두 정점을 찍었기 때문이다. 2021년 하나금융의 ROE는 10.9%로 2008년 이후 최고 수준을 기록했다. 순이익이 전년 대비 33.7% 증가하면서 ROE도 9.0%에서 1.9%포인트나 높아졌다.

함 회장이 취임한 2022년에도 10.1%로 10%대를 유지했지만 2023년에는 9.0%까지 떨어졌다. 올해 3분기 기준으로는 10.6%를 기록 중이다. 아직까지는 분위기가 좋지만 각종 비용이 4분기에 발생하기 때문에 다시 떨어질 가능성이 높다. 다만 국내 다른 금융지주와 비교하면 양호한 수준을 유지 중이다.

건전성도 다소 뒷걸음질했지만 우려할 수준은 아니다. 하나금융의 NPL비율은 9월 말 기준 0.62%를 기록했다. 이 비율이 높아지면 부실채권이 늘어 건전성이 악화하고 있다는 것을 의미한다. 2021년 말의 0.32%와 비교하면 0.2%포인트로 상승폭이 작지 않다.

그러나 다른 곳과 비교하면 선방하고 있는 편이다. 신한금융의 NPL비율은 9월 말 기준 0.71%로 4대 금융지주 가운데 가장 높다. KB금융의 NPL비율은 0.68%로 신한금융 다음으로 가장 높았다. 우리금융은 0.55%로 집계됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사