미래에셋생명, 선제적 ALM로 충격 일부 완화

자산·부채 듀레이션 갭 양수로 관리…금리위험 낮추며 킥스비율 낙폭 줄여

편집자주

국내 보험사의 지급여력비율이 하향 곡선을 그리고 있다. 주요 요인으로는 할인율 인하가 꼽힌다. 금융당국은 보험사의 보험부채 산출이 경제적 실질에 부합하도록 할인율 산출 기준 현실화를 진행 중이다. 통상적으로 할인율이 떨어지면 보험부채 평가액이 커지고 자본은 줄어 지급여력비율이 하락한다. 금융당국의 할인율 현실화 방안을 들여다보고 이에 따른 회사별 지급여력 변동 영향 등을 점검해 본다.

미래에셋생명은 올해 상반기 동안 지급여력(K-ICS·킥스)비율이 10%포인트 이상 떨어졌다. 보험부채 할인율 인하 영향으로 킥스비율의 분자인 지급여력금액(가용자본)이 대폭 줄었기 때문이다. 다만 다른 보험사와 달리 동반 감소한 지급여력기준금액(요구자본)이 킥스비율 하락의 완충 작용을 했다.

2027년까지 연도별로 적용될 금융당국의 할인율 현실화 방안에 발맞춰 자산 듀레이션을 선제적으로 확대해 듀레이션 갭을 양수인 상태로 관리한 게 주효했다. 이에 미래에셋생명은 올해 상반기 할인율이 인하된 환경에서도 시장위험액의 하위위험액인 금리위험액을 되레 감소시킬 수 있었다.

◇기타포괄손익누계액 손실 전환에 가용자본 감소

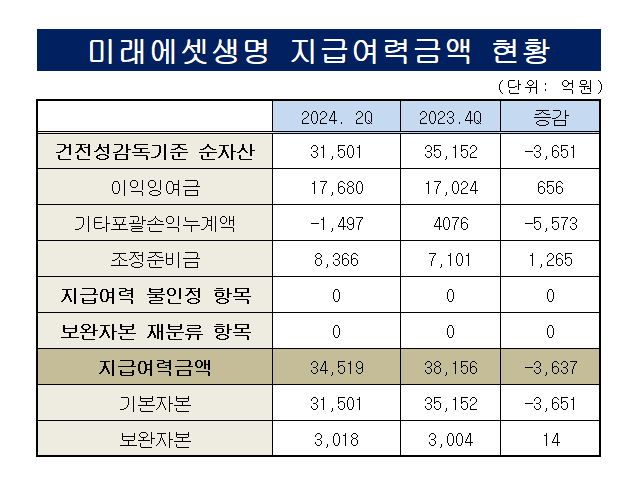

반기보고서에 따르면 올해 상반기 미래에셋생명의 킥스비율은 198%로 집계됐다. 지난해 말 211.2%에서 13.2%포인트 하락했다. 가용자본은 3조8156억원에서 3조4519억원으로 3637억원 줄었고 요구자본은 1조8062억원에서 1조7435억원으로 627억원 감소했다.

구체적으로 가용자본을 구성하는 양대 축 중 하나인 기본자본은 3조5152억원에서 3조1501억원으로 3651억원 줄었다. 기본자본과 연동되는 순자산의 감소분이 고스란히 반영됐다. 기본자본은 건전성감독기준 재무상태표상의 순자산에서 가용자본 불인정 항목과 보완자본 재분류하는 항목을 차감한 금액이다.

순자산은 보통주, 보통주 이외 자본증권, 이익잉여금, 기타포괄손익누계액 등으로 구성된다. 이 중 상반기 순자산을 크게 줄인 요인은 기타포괄손익누계액이다. 이익잉여금과 조정준비금이 각 656억원, 1265억원 늘었지만 기타포괄손익누계액의 하락 규모를 보정하기엔 부족했다.

기타포괄손익누계액은 4076억원에서 손실 전환해 -1497억원을 기록했다. 보험부채 할인율 요소인 변동성 조정(VA) 축소 등의 영향이다. 최종관찰만기까지 할인율에 가산돼 부채를 할인하는 VA는 금융당국의 할인율 현실화에 따라 지난해 말 76.2bp에서 올해 상반기 39.8bp까지 하락했다.

보험부채 할인율이 떨어지면 보험부채 평가액이 커진다. 자본에서는 기타포괄손익누계액 하위항목인 보험계약자산(부채) 순금융손익이 감소한다. 미래에셋생명의 연결 자본변동표상의 지배기업의 소유주에게 귀속되는 지분 중 기타포괄손익누계액 항목을 들여다보면 그 영향이 확인된다.

미래에셋생명의 보험계약자산 순금융손실은 지난해 초부터 상반기까지 621억원 수준이었다. 올해 상반기에는 4166억원으로 확대됐다. 별도 기준 순금융손실도 같다. 자본변동표는 K-IFRS 연결재무제표 기준으로 작성돼 건전성감독기준과는 일부 차이가 있으나 변동 흐름에는 큰 차이가 없다.

◇시장위험액 2000억 감소…선제적 자산 듀레이션 확대 영향

보험부채 할인율은 킥스비율 분모인 요구자본과도 상관관계가 있다. 할인율 인하로 금리위험과 보험부채 관련 위험도 증가한다. 하지만 미래에셋생명의 요구자본은 6개월동안 627억원 줄었다. 미래에셋생명 측은 자산 듀레이션을 확대하는 등 자산과 부채의 듀레이션을 선제적으로 관리해 온 결과라고 설명했다.

실제 미래에셋생명은 자산 듀레이션이 부채 듀레이션보다 긴 듀레이션 조정 갭 양수 상태다. 상반기 갭은 0.67년으로 1분기 0.61년보다 0.06년 늘었다. 이런 자산과 부채에 대한 선제적인 관리로 미래에셋생명은 올해 할인율 제도 변경 환경에서도 요구자본을 구성하는 시장위험의 하위위험인 금리위험을 낮출 수 있다.

요구자본 세부사항을 보면 지난해 말 1조328억원에 달하던 시장위험액은 올해 상반기 8325억원으로 2003억원 감소했다. 같은 기간 금리위험액은 4597억원에서 1307억원으로 3290억원 줄었다. 시장위험과 함께 요구자본을 구성하는 위험액 중 가장 규모가 큰 생명장기손해보험위험액이 463억원 늘었지만 시장위험 감소분이 이를 상쇄했다.

2027년까지 연도별로 적용될 금융당국의 할인율 현실화 방안에 발맞춰 자산 듀레이션을 선제적으로 확대해 듀레이션 갭을 양수인 상태로 관리한 게 주효했다. 이에 미래에셋생명은 올해 상반기 할인율이 인하된 환경에서도 시장위험액의 하위위험액인 금리위험액을 되레 감소시킬 수 있었다.

◇기타포괄손익누계액 손실 전환에 가용자본 감소

반기보고서에 따르면 올해 상반기 미래에셋생명의 킥스비율은 198%로 집계됐다. 지난해 말 211.2%에서 13.2%포인트 하락했다. 가용자본은 3조8156억원에서 3조4519억원으로 3637억원 줄었고 요구자본은 1조8062억원에서 1조7435억원으로 627억원 감소했다.

구체적으로 가용자본을 구성하는 양대 축 중 하나인 기본자본은 3조5152억원에서 3조1501억원으로 3651억원 줄었다. 기본자본과 연동되는 순자산의 감소분이 고스란히 반영됐다. 기본자본은 건전성감독기준 재무상태표상의 순자산에서 가용자본 불인정 항목과 보완자본 재분류하는 항목을 차감한 금액이다.

순자산은 보통주, 보통주 이외 자본증권, 이익잉여금, 기타포괄손익누계액 등으로 구성된다. 이 중 상반기 순자산을 크게 줄인 요인은 기타포괄손익누계액이다. 이익잉여금과 조정준비금이 각 656억원, 1265억원 늘었지만 기타포괄손익누계액의 하락 규모를 보정하기엔 부족했다.

기타포괄손익누계액은 4076억원에서 손실 전환해 -1497억원을 기록했다. 보험부채 할인율 요소인 변동성 조정(VA) 축소 등의 영향이다. 최종관찰만기까지 할인율에 가산돼 부채를 할인하는 VA는 금융당국의 할인율 현실화에 따라 지난해 말 76.2bp에서 올해 상반기 39.8bp까지 하락했다.

보험부채 할인율이 떨어지면 보험부채 평가액이 커진다. 자본에서는 기타포괄손익누계액 하위항목인 보험계약자산(부채) 순금융손익이 감소한다. 미래에셋생명의 연결 자본변동표상의 지배기업의 소유주에게 귀속되는 지분 중 기타포괄손익누계액 항목을 들여다보면 그 영향이 확인된다.

미래에셋생명의 보험계약자산 순금융손실은 지난해 초부터 상반기까지 621억원 수준이었다. 올해 상반기에는 4166억원으로 확대됐다. 별도 기준 순금융손실도 같다. 자본변동표는 K-IFRS 연결재무제표 기준으로 작성돼 건전성감독기준과는 일부 차이가 있으나 변동 흐름에는 큰 차이가 없다.

◇시장위험액 2000억 감소…선제적 자산 듀레이션 확대 영향

보험부채 할인율은 킥스비율 분모인 요구자본과도 상관관계가 있다. 할인율 인하로 금리위험과 보험부채 관련 위험도 증가한다. 하지만 미래에셋생명의 요구자본은 6개월동안 627억원 줄었다. 미래에셋생명 측은 자산 듀레이션을 확대하는 등 자산과 부채의 듀레이션을 선제적으로 관리해 온 결과라고 설명했다.

실제 미래에셋생명은 자산 듀레이션이 부채 듀레이션보다 긴 듀레이션 조정 갭 양수 상태다. 상반기 갭은 0.67년으로 1분기 0.61년보다 0.06년 늘었다. 이런 자산과 부채에 대한 선제적인 관리로 미래에셋생명은 올해 할인율 제도 변경 환경에서도 요구자본을 구성하는 시장위험의 하위위험인 금리위험을 낮출 수 있다.

요구자본 세부사항을 보면 지난해 말 1조328억원에 달하던 시장위험액은 올해 상반기 8325억원으로 2003억원 감소했다. 같은 기간 금리위험액은 4597억원에서 1307억원으로 3290억원 줄었다. 시장위험과 함께 요구자본을 구성하는 위험액 중 가장 규모가 큰 생명장기손해보험위험액이 463억원 늘었지만 시장위험 감소분이 이를 상쇄했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사