신한금융 자회사최고경영자후보추천위원회 막이 올랐다. 이번 자경위에서 계열사 CEO 14명 중 12명이 연임 또는 교체 기로에 서 있어 큰 장이 섰다. 진옥동 신한금융 회장의 의중이 온전히 반영되는 첫 자경위라는 점에도 주목할 만하다. 진 회장은 경영진 새판짜기에 돌입할까. 현 신한금융 계열사 CEO들이 임기 중 기대에 부합하는 실적과 경영 성과를 냈는지 살펴본다.

이희수 신한저축은행 대표이사(사진)가 세 번째 연임 시험대에 올랐다. 신한금융그룹 자회사최고경영자후보추천위원회(자경위)가 본격 개시되자 이 대표의 지난 4년간의 성과에 눈길이 쏠린다. '영업통'으로 통하는 이 대표는 중금리대출 확대란 서민금융 전략으로 외형성장까지 이뤄내며 그룹 내 위상을 높였다는 평가를 받는다.

저축은행업계 전체가 경영 어려움을 겪는 가운데 지난해 연말 인사에서 '전쟁 중에 장군을 바꾸지 않는다'는 진옥동 신한금융지주 회장의 인사 방침이 이어질지 관심이다. 이 대표는 수익성 하락 속 손실흡수 능력을 확충하며 건전성 관리에 매진하고 있다.

◇가계대출 중심 자산 확대 성과…'서민금융' 주력 그룹 내 위상 높여

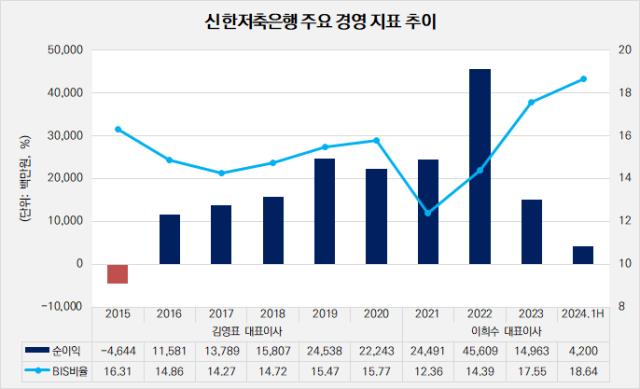

이 대표는 올해 말 임기가 만료된다. 지난 2021년 1월 신한저축은행 수장으로 임기를 시작한 이후 4년째 경영 운전대를 잡고 있다. 이 대표 집권 이후 신한저축은행은 5대 금융지주 계열 저축은행 순이익 1위 자리를 한 번도 놓치지 않았다.

특히 고금리 기조가 장기화됐던 지난해 신한저축은행은 '나홀로' 흑자를 이뤄냈다. 작년 말 150억원의 순이익을 기록했다. 반면 금융지주 계열 저축은행인 △KB(-936억원) △NH(-562억원) △우리금융(-417억원) △하나(-180억원) 등은 대규모 순손실을 냈다.

이 대표는 신한은행에서 영업그룹장 부행장에까지 올랐던 '영업통'답게 공격적인 대출 영업에 나섰다. 대표이사 취임 직전인 2020년 말 대출잔액은 1조7030억원이었다. 취임 첫해 대출잔액이 2조3528억원을 기록하며 2조원을 단숨에 뛰어넘었다. 지난해 말 대출잔액은 2조8076억원을 기록하며 4년 만에 64.86% 뛰었다. 올 상반기 말 대출잔액은 2조6248억원이다.

특히 중저신용자 대상 서민금융을 중심으로 덩치를 키웠다는 점에서 주목할 만하다. 2019년 12월 말 전체 대출에서 가계대출이 차지하는 비중은 62.1% 수준이었다. 그러나 이 대표 취임 후 가계대출 비중이 점차 증가하더니 2022년 말에는 67.8%, 작년 말 74.5%로 급등했다. 올 상반기 말 기준 79.73%를 기록하며 80%에 육박한다.

신한저축은행은 그간 '서민금융의 디지털화'를 적극 추진해왔다. 업계 최초로 온라인 햇살론을 100% 비대면으로 출시했을 뿐만 아니라 금융기관 최초로 사잇돌2 대출도 제휴 채널을 통해 판매했다. 2018년 토스를 시작으로 지난해 기준 19개사를 통해 서민금융 대출 상품을 공급하고 있다. 이 대표의 서민금융 전략은 '포용금융 모범생'으로 꼽히는 신한금융 내에서 신한저축은행의 위상을 높이는 중요한 계기가 됐다.

(출처: 신한저축은행)

◇업계 위기 속 쇄신보다 '안정' 택할까…3연임 여부 눈길

흑자 경영을 이어오고 있는 신한저축은행이지만, 비우호적인 업황에 수익성 악화를 피할 순 없었다. 2022년 연간 순이익이 459억원을 기록하며 최대 실적을 냈으나 이듬해 말 150억원으로 67.3% 감소하며 상승세가 꺾였다. 올 상반기 누적 순이익은 42억원으로 두 자릿수까지 떨어졌다.

신한저축은행은 가계대출을 중심으로 하는 대출 포트폴리오를 보유하고 있기 때문에 지난해부터 이어지는 부동산 프로젝트파이낸싱(PF) 리스크에선 비교적 자유로웠다. 올 상반기 말 PF대출 잔액은 1858억원으로 연체율은 5.38%에 그쳤다. 전체 부동산 관련 대출잔액은 4288억원으로 한도금액 1조3124억원을 크게 밑돌았고, 연체율도 13.85% 수준이다.

그러나 중저신용자의 상환 여력이 약해지면서 대출잔액의 약 80%를 차지하는 가계대출을 중심으로 연체가 발생했다. 작년 말 연체율이 3.85%였는데 올해 상반기 말 5.38%로 상승하면서 반년 만에 1.53%p 높아졌다. 같은 기간 고정이하여신(NPL)비율은 4.38%에서 7.75%로 3.37%p 뛰었다.

수익성과 건전성 모두를 개선해야 하는 위기 상황 속 이 대표가 한 번 더 진 회장의 신임을 받을 수 있을지 주목된다. 이 대표는 진 회장의 신임을 받는 인사 중 한 명으로 꼽힌다. 진 회장이 2019년 3월 신한은행장에 오른 뒤 2년간 이 대표는 경영진에 속해 실무 책임자로 재직했다. 신한저축은행 대표로 낙점되기 전까지 신한은행에서 영업추진2그룹장, 기관그룹장, 영업그룹장을 역임했다.

무엇보다 진 회장은 지난해 자회사 CEO 인사에서 '전쟁 중 장수를 바꾸지 않는다'며 2연임에 도전한 이 대표를 포함한 9개 계열사 CEO 전원에 대해 연임 결정을 냈다. 내년 상반기까지 저축은행업계 전반에 위기 상황이 지속될 것으로 전망되는 만큼 쇄신보단 '안정'을 꾀할 것이란 분석이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

이 대표는 올해 말 임기가 만료된다. 지난 2021년 1월 신한저축은행 수장으로 임기를 시작한 이후 4년째 경영 운전대를 잡고 있다. 이 대표 집권 이후 신한저축은행은 5대 금융지주 계열 저축은행 순이익 1위 자리를 한 번도 놓치지 않았다.

이 대표는 올해 말 임기가 만료된다. 지난 2021년 1월 신한저축은행 수장으로 임기를 시작한 이후 4년째 경영 운전대를 잡고 있다. 이 대표 집권 이후 신한저축은행은 5대 금융지주 계열 저축은행 순이익 1위 자리를 한 번도 놓치지 않았다.