신용평가 3사, 정유업에 대한 시각 '제각각'

한기평, 각사별 재무대응 역량 주목…나신평·한신평은 '대규모 투자' 성과 시점 주목

최근 에쓰오일(S-OIL)에 대한 한국기업평가의 등급상향 조정이 이뤄진 가운데 정유업계전반의 크레딧 변화 가능성에도 이목이 집중된다. 정유업계는 지난 2021년 글로벌 석유 수요 불확실성에 전반적으로 등급 하향이 이뤄진 이후 아직 뚜렷한 회복세를 보이진 못하고 있다.

다만 SK이노베이션 등 여타 정유회사의 등급상향 가능성은 당분간은 미미한 것으로 분석된다. 에쓰오일에 대해서도 한국신용평가나 나이스신용평가의 등급상향 가능성이 단기적으론 낮다는 분석이다. 두 신평사는 한국기업평가에 비해 대규모 투자의 성과가 가시화되는 시점이 언제인지에 주목해 평정에 임하고 있는 모습이다.

◇2021년 줄강등 이후 3년만의 상향조정, 트리거일까

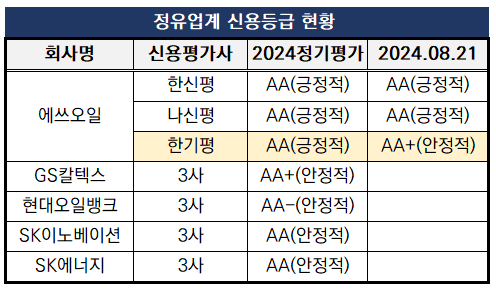

28일 IB업계에 따르면 국내 4대 대형 정유사 중 GS칼텍스와 에쓰오일은 신용등급 AA+로 업계 내 가장 높은 등급을 보유하고 있다. 에쓰오일은 최근 한기평이 나홀로 AA+로 등급을 끌어올리며 스플릿(신평사간 등급 불일치) 상태다. 나머지 SK이노베이션과 SK에너지는 AA(안정적), HD현대오일뱅크는 AA-(안정적) 등 종전의 등급을 유지 중이다.

정유업계의 크레딧 판도 변화폭은 지난 2021년이 가장 컸다. 당시 코로나19 이후 석유제품 수요 불확실성이 커지면서 국내 정유기업들의 신용등급 줄강등이 이어졌다. 신용평가3사는 SK에너지와 에쓰오일은 기존 AA+(부정적)에서 AA(안정적)으로, SK이노베이션은 AA+(부정적)에서 AA(안정적)으로, SK종합화학은 AA(안정적)에서 AA(부정적) 등으로 내리기 바빴다.

당시 GS칼텍스와 HD현대오일뱅크만 유일하게 등급 타격을 받지 않았다. 업종 전반적으로 영업 적자를 시현했는데도 불구하고 꿋꿋하게 'AA+'와 'AA-'를 지켜냈다. 글로벌 실물경기 위축에 석유화학 제품 수요가 감소하는 중에도 기업별 재무 부담 관리 역량이 높은 점수를 받은 배경이었다.

그 후 한동안 에너지업계 신용등급 변동이 감지되지 않았다. 최근 한기평 에쓰오일에 대한 등급 상향조정을 택하면서 정유업계 전반의 상향 트리거로 작용하는 건 아닌지 업계의 이목이 집중됐다.

◇한기평 vs 나신평·한신평, '재무 대응 역량' 의견차

다만 에쓰오일 외에는 단기적으로 신용등급 상향 가능성은 없다는게 신용평가 업계의 공통된 의견이다. 최근 중국이나 중동을 중심으로 글로벌 증설물량이 확대되면서 원자재 공급망 혼란은 지속될 것으로 전망된다. 수급이 저하되면서 원자재 가격 변동이 확대되고 하방 경직성이 높아지고 있는 점이 부담요인으로 작용한다.

사별로 살펴봐도 마찬가지다. SK이노베이션의 경우 배터리 업황이 악화된 상태라 등급 회복 모멘텀은 약하다. GS칼텍스와 HD현대오일뱅크도 등급 상향 트리거가 많진 않다. 이미 대규모 투자가 끝난 상태라 그에 따른 자체 재무역량 관리 역량이 등급의 주요 판단 요인으로 작용하지 않는다는 것이다.

한기평 관계자는 "앞선 투자 규모가 워낙 컸고 그에 따른 성과가 아직까진 가시화되고 있지 않아 등급 상승 모멘텀이 크지 않다"고 판단했다.

에쓰오일에 대해선 국내 신용평가 3사의 시각이 다르다. '우수한 재무 안정성을 유지하고 있다는 점에선 신평사 3사의 의견이 일치하지만, 나신평과 한신평은 한기평에 비해 대규모 투자로 인해 순차입금이 재차 증가하는 상황을 주요 모니터링 요인으로 삼고 있다.

한신평 관계자는 "타사에 비해 실적이 좋고 대주주인 아람코의 지원 가능성은 긍정적이지만, 대규모 투자가 리스크 요인"이라며 "대규모 투자 지출을 감당하려면 현금흐름 등을 잘 통제해야 하는데 그에 대한 확인이 좀 더 필요한 상황"이라고 말했다.

나이스신평 관계자도 "화학쪽 증시 상황이 좋지 않은데 계획된 투자 규모만 9조원이 넘는다"며 "향후 투자에 따른 실적 성과가 잘 날 수 있을 지에 대해선 불확실한 상황"이라고 말했다.

이와 달리 한기평은 에쓰오일의 신용등급을 AA+로 상향조정했다. 영업현금흐름이 순차입금 확대 속도를 앞지르고 있고 최근 정제마진 강세가 유지된다는 점을 긍정적으로 평가했다. 에쓰오일은 지난 2022년부터 줄곧 EBITDA(상각 전 영업이익) 대비 순차입금을 3배 이하로 유지하고 있다. 즉 차입금 증가 속도 보다 영업이익 증가 속도가 더 빠르다는 뜻이다.

다만 SK이노베이션 등 여타 정유회사의 등급상향 가능성은 당분간은 미미한 것으로 분석된다. 에쓰오일에 대해서도 한국신용평가나 나이스신용평가의 등급상향 가능성이 단기적으론 낮다는 분석이다. 두 신평사는 한국기업평가에 비해 대규모 투자의 성과가 가시화되는 시점이 언제인지에 주목해 평정에 임하고 있는 모습이다.

◇2021년 줄강등 이후 3년만의 상향조정, 트리거일까

28일 IB업계에 따르면 국내 4대 대형 정유사 중 GS칼텍스와 에쓰오일은 신용등급 AA+로 업계 내 가장 높은 등급을 보유하고 있다. 에쓰오일은 최근 한기평이 나홀로 AA+로 등급을 끌어올리며 스플릿(신평사간 등급 불일치) 상태다. 나머지 SK이노베이션과 SK에너지는 AA(안정적), HD현대오일뱅크는 AA-(안정적) 등 종전의 등급을 유지 중이다.

정유업계의 크레딧 판도 변화폭은 지난 2021년이 가장 컸다. 당시 코로나19 이후 석유제품 수요 불확실성이 커지면서 국내 정유기업들의 신용등급 줄강등이 이어졌다. 신용평가3사는 SK에너지와 에쓰오일은 기존 AA+(부정적)에서 AA(안정적)으로, SK이노베이션은 AA+(부정적)에서 AA(안정적)으로, SK종합화학은 AA(안정적)에서 AA(부정적) 등으로 내리기 바빴다.

당시 GS칼텍스와 HD현대오일뱅크만 유일하게 등급 타격을 받지 않았다. 업종 전반적으로 영업 적자를 시현했는데도 불구하고 꿋꿋하게 'AA+'와 'AA-'를 지켜냈다. 글로벌 실물경기 위축에 석유화학 제품 수요가 감소하는 중에도 기업별 재무 부담 관리 역량이 높은 점수를 받은 배경이었다.

그 후 한동안 에너지업계 신용등급 변동이 감지되지 않았다. 최근 한기평 에쓰오일에 대한 등급 상향조정을 택하면서 정유업계 전반의 상향 트리거로 작용하는 건 아닌지 업계의 이목이 집중됐다.

◇한기평 vs 나신평·한신평, '재무 대응 역량' 의견차

다만 에쓰오일 외에는 단기적으로 신용등급 상향 가능성은 없다는게 신용평가 업계의 공통된 의견이다. 최근 중국이나 중동을 중심으로 글로벌 증설물량이 확대되면서 원자재 공급망 혼란은 지속될 것으로 전망된다. 수급이 저하되면서 원자재 가격 변동이 확대되고 하방 경직성이 높아지고 있는 점이 부담요인으로 작용한다.

사별로 살펴봐도 마찬가지다. SK이노베이션의 경우 배터리 업황이 악화된 상태라 등급 회복 모멘텀은 약하다. GS칼텍스와 HD현대오일뱅크도 등급 상향 트리거가 많진 않다. 이미 대규모 투자가 끝난 상태라 그에 따른 자체 재무역량 관리 역량이 등급의 주요 판단 요인으로 작용하지 않는다는 것이다.

한기평 관계자는 "앞선 투자 규모가 워낙 컸고 그에 따른 성과가 아직까진 가시화되고 있지 않아 등급 상승 모멘텀이 크지 않다"고 판단했다.

에쓰오일에 대해선 국내 신용평가 3사의 시각이 다르다. '우수한 재무 안정성을 유지하고 있다는 점에선 신평사 3사의 의견이 일치하지만, 나신평과 한신평은 한기평에 비해 대규모 투자로 인해 순차입금이 재차 증가하는 상황을 주요 모니터링 요인으로 삼고 있다.

한신평 관계자는 "타사에 비해 실적이 좋고 대주주인 아람코의 지원 가능성은 긍정적이지만, 대규모 투자가 리스크 요인"이라며 "대규모 투자 지출을 감당하려면 현금흐름 등을 잘 통제해야 하는데 그에 대한 확인이 좀 더 필요한 상황"이라고 말했다.

나이스신평 관계자도 "화학쪽 증시 상황이 좋지 않은데 계획된 투자 규모만 9조원이 넘는다"며 "향후 투자에 따른 실적 성과가 잘 날 수 있을 지에 대해선 불확실한 상황"이라고 말했다.

이와 달리 한기평은 에쓰오일의 신용등급을 AA+로 상향조정했다. 영업현금흐름이 순차입금 확대 속도를 앞지르고 있고 최근 정제마진 강세가 유지된다는 점을 긍정적으로 평가했다. 에쓰오일은 지난 2022년부터 줄곧 EBITDA(상각 전 영업이익) 대비 순차입금을 3배 이하로 유지하고 있다. 즉 차입금 증가 속도 보다 영업이익 증가 속도가 더 빠르다는 뜻이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >