우량등급 회사채 금리가 기준금리(3.5%)를 지속 밑돌면서 발행시장의 투자자들이 비우량채로 몰리고 있다. 반면 회사채 시장의 선호도가 높았던 AA급 우량채는 ‘오버 금리’가 속출, 만기가 5년 이상 길어야 ‘언더 금리’가 나타나는 분위기가 강해졌다. 금리인하 사이클 진입을 앞두면서 여느 때보다 ‘금리 메리트’가 중요한 투자기준으로 부각되는 모습이다.

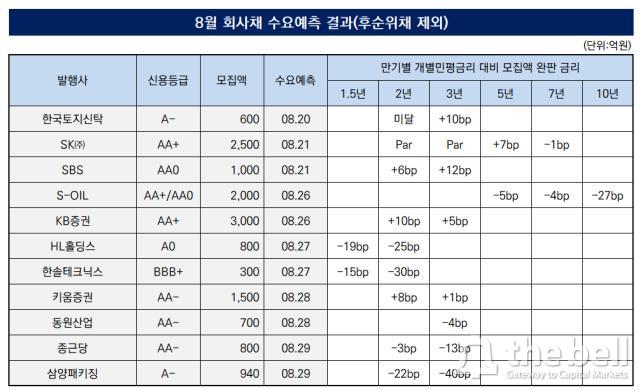

30일 투자은행(IB) 업계에 따르면 이달 반기보고서 제출 이후 2주간 14곳의 발행사가 2조2140억원(신고금액 기준) 규모의 회사채 수요예측을 마쳤다. 이들 수요예측에 몰린 투자수요는 총 7조7640억원으로 집계된다. 모집액 대비 수요예측 참여율이 350.7%에 달하고 미매각도 1건도 발생하지 않아 회사채 시장의 강세가 지속됐다.

눈에 띄는 점은 신용등급 AA급 이상 우량 회사채의 ‘오버 금리’ 추세가 두드러진다는 점이다. 공모채 시장의 대표적인 이슈어(issuer)인 SK(AA+)는 △2년물 500억원 △3년물 1000억원 △5년물 700억원 △7년물 300억원 등으로 나눠 총 2500억원 모집에 나섰는데 각각 개별민평금리 대비 2년물 0bp(1bp=0.01%포인트), 3년물 0bp, 5년물 7bp, 7년물 -1bp에 모집액을 채웠다.

SBS(AA0)는 2년물과 3년물로 나눠 각각 개별민평금리 대비 +6bp, +12bp를 가산한 수준에서 모집액이 완판됐다. KB증권(AA+)과 키움증권(AA-)의 완판 금리도 개별민평 대비 적게는 +1bp, 많게는 +10bp 수준이었다. 동원산업(AA-)과 종근당(AA-)은 이례적으로 ‘언더 금리’에서 완판에 성공했는데, 모집액이 700억~800억원 수준으로 적었던 영향으로 분석되고 있다.

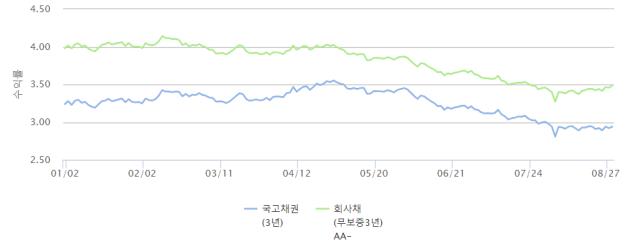

일반적으로 AA급 회사채는 연기금을 필두로 한 기관투자가들의 선호도가 높아, 올해 상반기까지만 해도 ‘언더 금리’ 추세가 나타났던 것과 대비되는 대목이다. 채권시장이 기준금리 인하를 반영하면서 AA- 등급 회사채(3년물 기준) 금리가 지난달 말부터 기준금리(3.5%)를 밑돌아, 기관투자가들이 금리 레벨에 대한 부담을 느끼고 있는 모습이다.

이 같은 이유로 AA급 회사채의 경우 5년물 혹은 7년물 이상의 장기물이 인기를 끌고 있다. 통상 만기가 길어질수록 금리가 높아지기 때문이다. SK가 7년물에서만 언더 금리로 모집액을 채울 수 있었던 배경이다. S-OIL(AA+/AA0)은 2000억원 규모 모집에 나서면서 만기를 5년(1000억원), 7년(400억원), 10년(600억원) 등 상대적으로 길게 제시했다. 덕분에 △5년물 -5bp △7년물 -4bp △10년물 -27bp 등 모든 만기에서 언더 금리를 확보했다.

반면 회사채 시장에서 상대적으로 소외됐던 A급 발행사들이 이달에는 줄줄이 ‘언더 금리’ 흥행 행진을 이어가고 있다. HL홀딩스(A0)는 800억원 모집에 나서 9420억원에 달하는 투자수요를 모으는 데 성공했다. HL홀딩스는 1.5년물과 2년물로 나눠 400억원씩 모집했는데 개별민평 대비 1.5년물은 -19bp, 2년물은 -25bp에서 모집액을 채웠다.

940억원 모집에 나선 삼양패키징(A-)은 2년물(540억원) -22bp, 3년물(400억원) -40bp에서 완판됐다. 삼양패키징의 공모 희망금리밴드는 각 만기별로 개별민평금리 대비 ±30bp를 제시한 바 있다. 3년물에서는 투자자들의 경쟁적인 주문이 몰리면서 금리밴드 하단에서 모집액을 채운 것이다. BBB+ 등급인 한솔테크닉스도 1.5년물·2년물 각각 150억원씩 총 300억원 모집에 나섰는데 △1.5년물 -15bp △2년물 -30bp에서 완판에 성공했다.

A등급 이하 비우량채 중에서 오버 금리는 한국토지신탁(A-)이 유일했다. 2년물 300억원, 3년물 300억원 등 총 600억원 모집에 나서 810억원의 투자수요를 모았다. 2년물은 모집액을 채우지 못했고 3년물은 +10bp 수준에서 완판됐다. 다만 한국토지신탁은 부동산 프로젝트파이낸싱(PF) 리스크가 상존해 미매각까지 염두에 뒀던 발행사라는 점을 고려하면 완판 자체가 성공적인 분위기다.

한 대형 증권사 본부장은 “경기침체 우려가 높아지거나 금리 인상 국면에서는 안정적인 펀더멘탈을 보유한 AA급 회사채로 자금이 쏠리곤 한다”며 “현재 상황에서는 부동산 PF 관련 업종이나 석유화학 업종 정도를 제외하면 실적이 나쁘지 않아 시장에서 크레딧 리스크에 대한 우려는 낮아졌다”고 짚었다. 이어 “AA급 회사채 금리가 기준금리를 밑돌 정도로 낮아지다 보니, 금리 메리트가 남아 있는 비우량채로 자금이 몰리는 이례적인 상황”이라고 말했다.

올해 국고채·회사채 3년물 금리 추이.(출처:금융투자협회)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >