'지주' 효과 못본 ㈜효성, 반전 이끌 배당재원 계열사는

그룹 계열사 내 PBR 최저 수준…수익성 개선 시작, 효성TNS 기대

편집자주

정부가 주식시장 '코리아 디스카운트' 해소를 위해 팔을 걷어붙였다. 주가순자산비율(PBR) 1배 미만인 기업들이 타깃이 됐다. PBR 1배 미만인 기업들은 기업가치 제고를 위해 이전보다 적극적인 자세를 취해야 하는 상황이 됐다. PBR 1배 미만 기업들은 '저평가'를 탈출하고 부상할 수 있을까. 더벨이 PBR 1배 미만인 주요 기업들의 현황을 분석하고 기업가치 제고 가능성에 대해 분석해 봤다.

올해부터 추진된 정부의 밸류업 프로그램으로 주가순자산비율(PBR)이 낮은 대기업 지주사들이 관심을 받았다. 저PBR 종목으로 묶이는 대기업 지주사의 배당 확대, 자사주 소각 등 적극적인 주주환원 정책에 기대감이 올라갔다.

2018년 그룹의 지분구조 재편으로 출범한 지주사 ㈜효성은 자회사의 호실적에 힘입어 배당을 상향했다. 코로나19 위기에도 자회사의 실적이 정점을 찍으며 ㈜효성의 곳간도 채워졌고 2021년 한때 PBR이 0.72배까지 치솟았다. 그러나 이 시기 이후 PBR은 0.5배 수준에 머물고 있다. 올해 밸류업 프로그램의 가동, HS효성 분할 등 대내외 이슈에도 기업가치 측면에선 여전히 제 가치를 인정받지 못하고 있다.

◇그룹 PBR 하위권, 아쉬운 배당 축소

HS효성 분할 전 효성그룹 상장사는 총 10곳이다. 2018년 지주사로 전환한 ㈜효성을 중심으로 그 아래 효성중공업, 효성티앤씨, 효성화학, 효성첨단소재, 효성ITX 등이 있고 효성중공업과 효성화학이 각각 진흥기업과 신화인터텍을 지배하고 있다. 오너 개인회사로 분류되는 갤럭시아에스엠과 갤럭시아머니트리도 효성그룹 내 상장사다.

이중 그룹 본체 역할을 하는 ㈜효성의 PBR은 계열사 중 최저 수준에 머물렀다. 물론 시장에서 지주사는 사업회사에 비해 큰 관심을 받지 못하는 한계를 갖고 있지만 한때 ㈜효성의 PBR은 상승세를 보이며 선방하는 편에 속했다.

지주 전환 이듬해인 2019년의 ㈜효성 PBR은 0.66배로, 10개 상장사 중 뒤에서 두번째에 위치했다. 당시 효성중공어비 PBR이 0.27배로 가장 낮았고 그 바로 위가 ㈜효성이었다. 나머지 8개 상장사의 PBR은 모두 1배 이상일 정도로 효성그룹 상장사는 자산가치와 주가 간 괴리가 거의 없었다. 진흥기업, 효성ITX의 PBR은 3배 이상이기도 했다.

㈜효성과 효성중공업의 PBR은 이후 3년 동안 1배 이하의 하위권에 머물렀으나 그 수치 자체는 점차 올라갔다. ㈜효성의 경우 코로나19를 거치며 스판덱스 계열사 효성티앤씨, 금융솔루션(ATM·키오스크 등) 자회사 효성TNS의 실적 호조와 배당 확대로 현금창출력이 살아나며 배당 재원을 확보했다. 2016년부터 2020년까지 5000원에 고정됐던 ㈜효성 주당 배당금은 2021년 6500원까지 올라갔다.

계열사의 사업 확대, 배당 확대 등으로 ㈜효성 주가도 점차 힘을 받으며 그해 연말 PBR이 0.72배까지 올라갔다. 최근 5년 사이 ㈜효성 PBR이 최고점을 찍은 시기로, 이후 2년 동안의 PBR은 0.5배 수준에 머물고 있다. 최근 5개년 평균 PBR은 0.62배로 이 역시 그룹 내 최저 수준이다. 같은 하위권에 머물던 효성중공업은 지난해 맞이한 전력인프라 산업의 호황기와 맞물려 기업가치를 끌어올리며 PBR 1배 고지를 넘어섰다.

◇순이익 흑자전환 TNS, 배당 재개 가능성

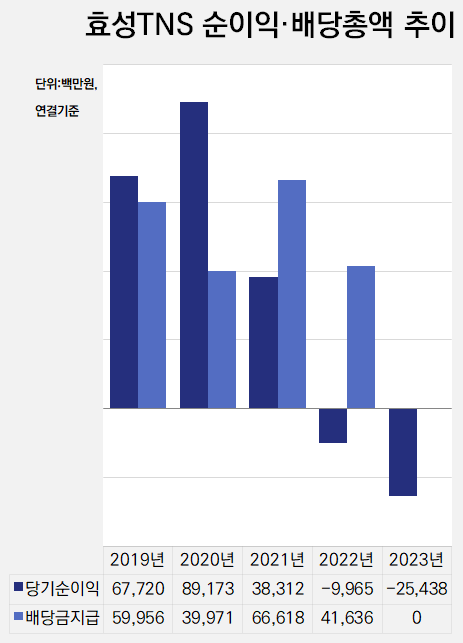

2021년 사업연도 기준 주당 배당금으로 6500원을 집행한 ㈜효성은 최근 2년 새 그 규모를 4500원, 3000원으로 낮췄다. 핵심 계열사인 효성티앤씨가 배당총액을 2158억원(2021년)에서 432억원(2022·2023년)으로 5배가량 낮추고 비상장 핵심 자회사인 효성TNS가 배당 중단이 영향을 미쳤다.

효성티앤씨, 효성화학, 효성중공업 등이 지분법 대상 계열사인 데 반해 효성TNS는 연결 자회사로, 이 회사의 성과는 ㈜효성의 연결 재무실적에 반영된다. 특히 효성TNS는 효성그룹의 지주사 전환 이후 매년 400억~600억원의 배당을 집행해 ㈜효성에 200억~300억원대 배당수익 창출을 지원했다. 지주사 출범 이후 지난해까지 5년 동안 ㈜효성에 합산 1000억원 이상의 배당을 올려보낸 곳은 효성TNS와 효성투자개발 2곳뿐이다. ㈜효성의 양사 지분율은 각각 54.02%와 58.75%다.

이러한 핵심 비상장 자회사 역할을 하는 효성TNS가 2022~2023년 사업연도 기준 배당을 집행하지 않으며 ㈜효성의 재원 확보도 어려워졌고, 그만큼 배당 여력도 떨어진 것으로 풀이된다. 효성중공업이 지난해 사업연도 기준으로 첫 배당(총 233억원)을 집행했지만 지분율(32.47%)에 따라 ㈜효성에 실제 들어온 금액은 76억원 수준이었다.

㈜효성의 대표 주주환원책인 배당 확대를 위해 주요 상장 계열사뿐 아니라 효성TNS도 수익성을 확보해야 하는 상황이다. 다행인 점은 지난해 순손실(-254억원)을 냈던 효성TNS가 올 상반기 흑자전환(123억원)에 성공하며 회복의 기미를 보였다는 점이다. 시장에서도 효성TNS의 미국·인도·유럽 등 글로벌 사업 성과에 기대를 나타내고 있다.

이미 ㈜효성이 HS효성 분할 과정에서 보유하던 자사주 전량을 소각·처분한 만큼 앞으로 배당을 중심으로 주주환원 강화 정책을 꾸릴 것으로 예상된다. 이 과정에서 효성TNS의 배당이 그 재원으로 활용될 수 있다.

2018년 그룹의 지분구조 재편으로 출범한 지주사 ㈜효성은 자회사의 호실적에 힘입어 배당을 상향했다. 코로나19 위기에도 자회사의 실적이 정점을 찍으며 ㈜효성의 곳간도 채워졌고 2021년 한때 PBR이 0.72배까지 치솟았다. 그러나 이 시기 이후 PBR은 0.5배 수준에 머물고 있다. 올해 밸류업 프로그램의 가동, HS효성 분할 등 대내외 이슈에도 기업가치 측면에선 여전히 제 가치를 인정받지 못하고 있다.

◇그룹 PBR 하위권, 아쉬운 배당 축소

HS효성 분할 전 효성그룹 상장사는 총 10곳이다. 2018년 지주사로 전환한 ㈜효성을 중심으로 그 아래 효성중공업, 효성티앤씨, 효성화학, 효성첨단소재, 효성ITX 등이 있고 효성중공업과 효성화학이 각각 진흥기업과 신화인터텍을 지배하고 있다. 오너 개인회사로 분류되는 갤럭시아에스엠과 갤럭시아머니트리도 효성그룹 내 상장사다.

이중 그룹 본체 역할을 하는 ㈜효성의 PBR은 계열사 중 최저 수준에 머물렀다. 물론 시장에서 지주사는 사업회사에 비해 큰 관심을 받지 못하는 한계를 갖고 있지만 한때 ㈜효성의 PBR은 상승세를 보이며 선방하는 편에 속했다.

지주 전환 이듬해인 2019년의 ㈜효성 PBR은 0.66배로, 10개 상장사 중 뒤에서 두번째에 위치했다. 당시 효성중공어비 PBR이 0.27배로 가장 낮았고 그 바로 위가 ㈜효성이었다. 나머지 8개 상장사의 PBR은 모두 1배 이상일 정도로 효성그룹 상장사는 자산가치와 주가 간 괴리가 거의 없었다. 진흥기업, 효성ITX의 PBR은 3배 이상이기도 했다.

㈜효성과 효성중공업의 PBR은 이후 3년 동안 1배 이하의 하위권에 머물렀으나 그 수치 자체는 점차 올라갔다. ㈜효성의 경우 코로나19를 거치며 스판덱스 계열사 효성티앤씨, 금융솔루션(ATM·키오스크 등) 자회사 효성TNS의 실적 호조와 배당 확대로 현금창출력이 살아나며 배당 재원을 확보했다. 2016년부터 2020년까지 5000원에 고정됐던 ㈜효성 주당 배당금은 2021년 6500원까지 올라갔다.

계열사의 사업 확대, 배당 확대 등으로 ㈜효성 주가도 점차 힘을 받으며 그해 연말 PBR이 0.72배까지 올라갔다. 최근 5년 사이 ㈜효성 PBR이 최고점을 찍은 시기로, 이후 2년 동안의 PBR은 0.5배 수준에 머물고 있다. 최근 5개년 평균 PBR은 0.62배로 이 역시 그룹 내 최저 수준이다. 같은 하위권에 머물던 효성중공업은 지난해 맞이한 전력인프라 산업의 호황기와 맞물려 기업가치를 끌어올리며 PBR 1배 고지를 넘어섰다.

◇순이익 흑자전환 TNS, 배당 재개 가능성

2021년 사업연도 기준 주당 배당금으로 6500원을 집행한 ㈜효성은 최근 2년 새 그 규모를 4500원, 3000원으로 낮췄다. 핵심 계열사인 효성티앤씨가 배당총액을 2158억원(2021년)에서 432억원(2022·2023년)으로 5배가량 낮추고 비상장 핵심 자회사인 효성TNS가 배당 중단이 영향을 미쳤다.

효성티앤씨, 효성화학, 효성중공업 등이 지분법 대상 계열사인 데 반해 효성TNS는 연결 자회사로, 이 회사의 성과는 ㈜효성의 연결 재무실적에 반영된다. 특히 효성TNS는 효성그룹의 지주사 전환 이후 매년 400억~600억원의 배당을 집행해 ㈜효성에 200억~300억원대 배당수익 창출을 지원했다. 지주사 출범 이후 지난해까지 5년 동안 ㈜효성에 합산 1000억원 이상의 배당을 올려보낸 곳은 효성TNS와 효성투자개발 2곳뿐이다. ㈜효성의 양사 지분율은 각각 54.02%와 58.75%다.

이러한 핵심 비상장 자회사 역할을 하는 효성TNS가 2022~2023년 사업연도 기준 배당을 집행하지 않으며 ㈜효성의 재원 확보도 어려워졌고, 그만큼 배당 여력도 떨어진 것으로 풀이된다. 효성중공업이 지난해 사업연도 기준으로 첫 배당(총 233억원)을 집행했지만 지분율(32.47%)에 따라 ㈜효성에 실제 들어온 금액은 76억원 수준이었다.

㈜효성의 대표 주주환원책인 배당 확대를 위해 주요 상장 계열사뿐 아니라 효성TNS도 수익성을 확보해야 하는 상황이다. 다행인 점은 지난해 순손실(-254억원)을 냈던 효성TNS가 올 상반기 흑자전환(123억원)에 성공하며 회복의 기미를 보였다는 점이다. 시장에서도 효성TNS의 미국·인도·유럽 등 글로벌 사업 성과에 기대를 나타내고 있다.

이미 ㈜효성이 HS효성 분할 과정에서 보유하던 자사주 전량을 소각·처분한 만큼 앞으로 배당을 중심으로 주주환원 강화 정책을 꾸릴 것으로 예상된다. 이 과정에서 효성TNS의 배당이 그 재원으로 활용될 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >