주가 견인한 '은행 1위' 순이익…배턴 이어받을 비은행은

④함영주 회장 체제 비은행 M&A '신중 모드'…증권 콜라보영업으로 극복

편집자주

K-밸류업 정책이 본격화 하면서 구체적인 프로그램이 윤곽을 드러냈다. 기업들은 정부의 가이드라인에 맞춰 기업가치 제고 계획을 공시하는 등 바쁘게 움직이는 모습이다. 지배구조, 이익창출력, 주주가치 등 여러 방면에서 전략을 마련하고 있다. 정책에 호응하는 한편 미래지속가능성장을 위한 투자유치 기회로 삼았다. 하나금융이 준비하는 밸류업 전략을 살펴보고 시장의 가치평가 기준이 되는 여러 재무·비재무 요소를 짚어본다.

높은 은행 의존도 해소는 은행지주 주가 저평가 탈출 열쇠로 꼽힌다. 이자이익 중심인 은행 실적은 금리 흐름에 영향을 받을 수밖에 없어 주가 펀더멘털을 뒷받침하려면 경쟁력 있는 비은행 포트폴리오가 필요하다. 수익원 다변화로 이익 규모를 키우면 주주환원 근간이 되는 자본비율 개선과 재원 마련에도 보탬이 된다.

하나금융은 압도적인 은행업 비중에도 불구 준수한 주가 상승률을 기록하고 있다. 마찬가지로 비은행이 약점으로 꼽히는 우리금융과 비교해 선전 중이다. 그 배경에는 2년 연속 시중은행 순이익 1위에 오르며 그룹 실적 체급을 한단계 올려 놓은 하나은행이 있다. 함영주 하나금융 회장의 은행 중심 영업 전략이 주효했다.

하나금융이 상승세를 유지하려면 은행의 배턴을 이어받아 실적 개선을 주도할 비은행 계열사가 필요하다. 함 회장 체제에서 비은행 M&A를 성사시키지 못하면서 하나금융 비은행 포트폴리오는 여전히 존재감이 미미하다. 하나금융은 하나증권을 비롯한 기존 계열사와 콜라보 영업을 통해 한계를 극복하려 하고 있다.

◇은행 의존도 높지만 '1등 은행'은 다르다

하나금융 2023년 연간 경영실적 발표 자료에 따르면 비은행 순이익 기여도는 5.5%로 집계됐다. 이는 최근 수년간 비은행 기여도 중 가장 낮은 수준이다. 2017년 16.7%를 기록했고 점진적으로 올라 2021년 32.9%까지 상승했으나 이후 2년 연속 하락세다.

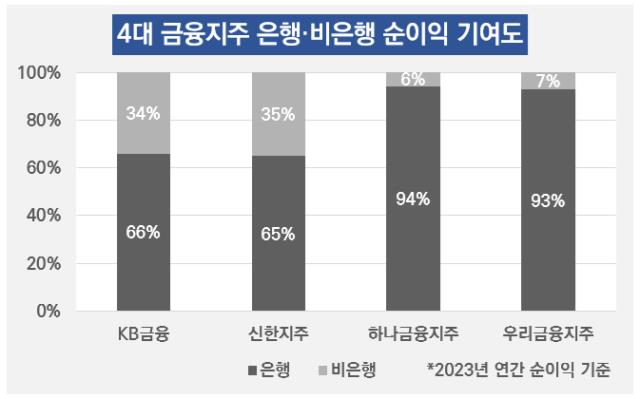

높은 은행 의존도는 리딩금융 경쟁을 벌이는 KB금융·신한금융과 하나금융의 체급차를 나누는 대표적인 요인이다. 지난해 KB금융과 신한금융의 비은행 의존도는 34%, 35%로 집계됐다. 실적의 3분의 1 가량을 은행 외 계열사를 통해 거두고 있는 셈이다.

비은행 의존도만 놓고 보면 하나금융은 우리금융과 비슷한 수준이다. 우리금융은 비은행 순이익 의존도 7%를 기록했다. 지난해 증권사와 보험사 계열사가 없었고 나머지 자회사도 일제히 실적 부진을 겪은 영향이다.

같은 비은행 약점에도 불구 하나금융과 우리금융 주가 상승률 격차는 벌어지고 있다. 하나금융은 2022년 초부터 지난 15일까지 주가 상승률 45%를 기록했다. 같은 기간 우리금융 주가 상승률은 13%다. 2년 반 동안 주가 상승률이 30%포인트 넘게 차이가 난다.

양사 주가 격차가 벌어진 요인으로 은행 실적이 꼽힌다. 하나은행은 2022년 3조1117억원, 2023년 3조4874억원의 순이익을 올리며 시중은행 1위에 올랐다. 이를 바탕으로 역대 최대 규모의 그룹 연간 순이익을 기록했다. 별다른 비은행 보강 없이 은행 계열사만으로 그룹 체급을 한 단계 높인 것이다. 같은 기간 우리은행 순이익은 2조9034억원, 2조5151억원으로 역성장했다.

은행 실적 차이로 주주환원 수준을 정하는 척도인 보통주자본(CET1)비율도 차별화했다. 하나금융은 탄탄한 실적을 바탕으로 13% 안팎의 CET1비율을 유지하고 있다. 우리금융은 12% 수준으로 하나금융과 1%포인트 가량 차이가 난다.

◇하나증권, 부동산PF 리스크 털고 '제2 계열사' 역할 기대

하나금융은 앞으로도 하나은행에만 의지할 순 없다. 하나은행 실적 개선은 지난 2~3년 간 강도 높은 기업금융 영업 드라이브가 있어 가능했다. 은행권 과당 경쟁이 심화되고 있어 수년간 지속 가능한 전략은 아니다. 하나은행이 재차 맞불을 놓으면 여수신 균형이 깨지고 건전성도 악화될 우려가 있다.

결국 하나은행이 숨을 고르는 동안 비은행 계열사가 역할을 해줄 필요가 있다. 보험과 카드는 아직 업계 하위권으로 분류돼 그룹 내에서도 존재감이 크지 않다. 함 회장 임기 중 롯데카드, KDB생명 등의 매물을 검토했지만 비은행 포트폴리오를 보강하지 못했다. 은행을 통한 실적 개선에 자신이 있었던 함 회장이 무리한 비은행 M&A를 추진하지 않은 결과라는 분석이 나온다.

현 포트폴리오에서 하나은행을 뒷받침할 수 있는 계열사로는 하나증권이 꼽힌다. 하나증권은 하나은행에 이어 그룹 내 두 번째로 기여도가 높은 계열사로 평가받는다. 다만 최근엔 증권업계 부동산 프로젝트파이낸싱(PF) 부실 영향으로 대규모 대손충당금을 적립하고 있어 일시적으로 실적 부진을 겪고 있다.

하나금융은 은행과 증권의 콜라보 영업으로 하나증권의 경쟁력을 회복한다는 구상이다. 은행 출신인 강성묵 하나금융 부회장에게 하나증권 대표를 맡긴 것도 같은 맥락에서다. 강 부회장 주도로 IB 조직과 인력을 보강하고 부동산 PF 부실을 털어내면 턴어라운드가 가능할 것으로 관측된다.

하나금융은 압도적인 은행업 비중에도 불구 준수한 주가 상승률을 기록하고 있다. 마찬가지로 비은행이 약점으로 꼽히는 우리금융과 비교해 선전 중이다. 그 배경에는 2년 연속 시중은행 순이익 1위에 오르며 그룹 실적 체급을 한단계 올려 놓은 하나은행이 있다. 함영주 하나금융 회장의 은행 중심 영업 전략이 주효했다.

하나금융이 상승세를 유지하려면 은행의 배턴을 이어받아 실적 개선을 주도할 비은행 계열사가 필요하다. 함 회장 체제에서 비은행 M&A를 성사시키지 못하면서 하나금융 비은행 포트폴리오는 여전히 존재감이 미미하다. 하나금융은 하나증권을 비롯한 기존 계열사와 콜라보 영업을 통해 한계를 극복하려 하고 있다.

◇은행 의존도 높지만 '1등 은행'은 다르다

하나금융 2023년 연간 경영실적 발표 자료에 따르면 비은행 순이익 기여도는 5.5%로 집계됐다. 이는 최근 수년간 비은행 기여도 중 가장 낮은 수준이다. 2017년 16.7%를 기록했고 점진적으로 올라 2021년 32.9%까지 상승했으나 이후 2년 연속 하락세다.

높은 은행 의존도는 리딩금융 경쟁을 벌이는 KB금융·신한금융과 하나금융의 체급차를 나누는 대표적인 요인이다. 지난해 KB금융과 신한금융의 비은행 의존도는 34%, 35%로 집계됐다. 실적의 3분의 1 가량을 은행 외 계열사를 통해 거두고 있는 셈이다.

비은행 의존도만 놓고 보면 하나금융은 우리금융과 비슷한 수준이다. 우리금융은 비은행 순이익 의존도 7%를 기록했다. 지난해 증권사와 보험사 계열사가 없었고 나머지 자회사도 일제히 실적 부진을 겪은 영향이다.

같은 비은행 약점에도 불구 하나금융과 우리금융 주가 상승률 격차는 벌어지고 있다. 하나금융은 2022년 초부터 지난 15일까지 주가 상승률 45%를 기록했다. 같은 기간 우리금융 주가 상승률은 13%다. 2년 반 동안 주가 상승률이 30%포인트 넘게 차이가 난다.

양사 주가 격차가 벌어진 요인으로 은행 실적이 꼽힌다. 하나은행은 2022년 3조1117억원, 2023년 3조4874억원의 순이익을 올리며 시중은행 1위에 올랐다. 이를 바탕으로 역대 최대 규모의 그룹 연간 순이익을 기록했다. 별다른 비은행 보강 없이 은행 계열사만으로 그룹 체급을 한 단계 높인 것이다. 같은 기간 우리은행 순이익은 2조9034억원, 2조5151억원으로 역성장했다.

은행 실적 차이로 주주환원 수준을 정하는 척도인 보통주자본(CET1)비율도 차별화했다. 하나금융은 탄탄한 실적을 바탕으로 13% 안팎의 CET1비율을 유지하고 있다. 우리금융은 12% 수준으로 하나금융과 1%포인트 가량 차이가 난다.

◇하나증권, 부동산PF 리스크 털고 '제2 계열사' 역할 기대

하나금융은 앞으로도 하나은행에만 의지할 순 없다. 하나은행 실적 개선은 지난 2~3년 간 강도 높은 기업금융 영업 드라이브가 있어 가능했다. 은행권 과당 경쟁이 심화되고 있어 수년간 지속 가능한 전략은 아니다. 하나은행이 재차 맞불을 놓으면 여수신 균형이 깨지고 건전성도 악화될 우려가 있다.

결국 하나은행이 숨을 고르는 동안 비은행 계열사가 역할을 해줄 필요가 있다. 보험과 카드는 아직 업계 하위권으로 분류돼 그룹 내에서도 존재감이 크지 않다. 함 회장 임기 중 롯데카드, KDB생명 등의 매물을 검토했지만 비은행 포트폴리오를 보강하지 못했다. 은행을 통한 실적 개선에 자신이 있었던 함 회장이 무리한 비은행 M&A를 추진하지 않은 결과라는 분석이 나온다.

현 포트폴리오에서 하나은행을 뒷받침할 수 있는 계열사로는 하나증권이 꼽힌다. 하나증권은 하나은행에 이어 그룹 내 두 번째로 기여도가 높은 계열사로 평가받는다. 다만 최근엔 증권업계 부동산 프로젝트파이낸싱(PF) 부실 영향으로 대규모 대손충당금을 적립하고 있어 일시적으로 실적 부진을 겪고 있다.

하나금융은 은행과 증권의 콜라보 영업으로 하나증권의 경쟁력을 회복한다는 구상이다. 은행 출신인 강성묵 하나금융 부회장에게 하나증권 대표를 맡긴 것도 같은 맥락에서다. 강 부회장 주도로 IB 조직과 인력을 보강하고 부동산 PF 부실을 털어내면 턴어라운드가 가능할 것으로 관측된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사