중장기 계획 ‘PBR 0.8배’의 의미

②자사주 소각 맞물린 주가부양 의지…강화된 펀더멘털 '제값' 받는다

편집자주

K-밸류업 정책이 본격화 하면서 구체적인 프로그램이 윤곽을 드러냈다. 기업들은 정부의 가이드라인에 맞춰 기업가치 제고 계획을 공시하는 등 바쁘게 움직이는 모습이다. 지배구조, 이익창출력, 주주가치 등 여러 방면에서 전략을 마련하고 있다. 정책에 호응하는 한편 미래지속가능성장을 위한 투자유치 기회로 삼았다. 신한금융이 준비하는 밸류업 전략을 살펴보고 시장의 가치평가 기준이 되는 여러 재무·비재무 요소를 짚어본다.

신한금융그룹의 주가 부양 의지는 단순한 선언적 계획이 아니다. 자사주를 대거 소각해 발행 주식수를 줄이는 이벤트에 그치지 않고 주가가 더 상승할 수 있는 여력을 충분히 확보한다는 의미가 내포돼 있다.

주가 부양을 위해 신한금융은 이익창출력을 강화하고 순자산가치 등 펀더멘털을 더 높여 기초를 탄탄하게 다진다는 전략을 수립했다. 이러한 토대 위에서 자사주를 소각해 발행주식 수가 줄어들면 주가가 고공행진할 수 있다는 전망이다.

종합적인 계획의 결과 신한금융은 중장기적으로 주가순자산비율(PBR)을 0.8배까지 끌어올린다는 비전을 제시했다. 주식 수가 줄어드는만큼 주당순자산가치는 높아지게 되는데 이런 상황에서 PBR을 끌어올리려면 주가는 현재보다 2배 이상 더 높아져야 한다.

결과적으로 신한금융은 자사주 소각과 PBR 상승이란 상충되는 요소들의 개선 의지를 시장에 동시에 제시하면서 밸류업에 대한 진정성을 드러낸 것으로 평가된다. 단순히 기술적인 요소들을 통해 단기 주가 반등을 노리는 것이 아닌 근본적인 주가 부양 전략을 시장에 내놓았다.

◇10년간 이어진 ‘저PBR’ 상황

PBR은 기업의 재무상태 관점에서 주가를 판단하는 지표로 활용된다. PBR은 주가를 주당순자산가치(BPS)로 나눈 값이다. 순자산을 기초로 주가가 얼만큼 자산가치를 반영하고 있는지를 볼 수 있다. PBR이 1배 미만이면 주가 수준이 기업의 자산 가치에도 미치지 못한다는 뜻이다.

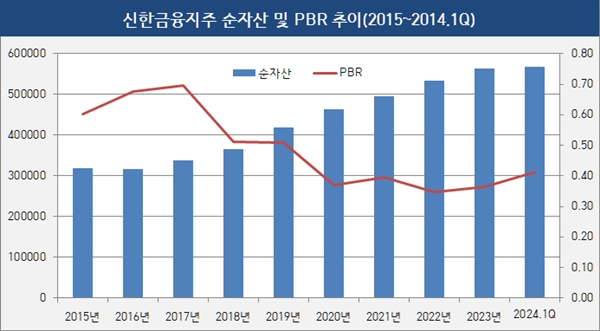

신한금융의 PBR은 2024년 3월 말 현재 0.41배 정도로 추정된다. 올 1분기 말 순자산가치를 기준으로 지난 3월 말 종가를 기준으로 산출한 값이다. 최근 주가가 상승세를 보이면서 PBR이 소폭 더 오름세를 보였다. 다만 최근 10년간 추이를 살펴보면 매년 PBR 저평가가 이어져왔다.

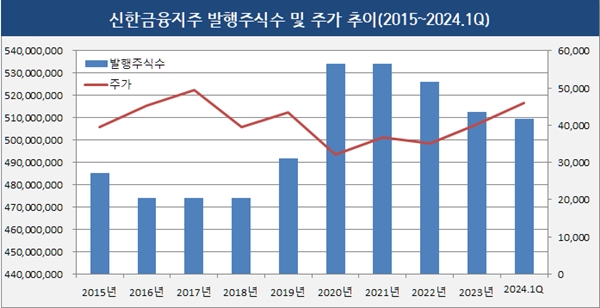

신한금융 PBR은 2015년 0.60배를 기록했다. 이어 2016년 0.68배, 2017년 0.70배를 정점으로 매년 하락세를 보였다. 2018년 0.51배, 2019년 0.51배, 2020년 0.37배, 2021년 0.40배, 2022년 0.35배로 최저치를 찍었다. 2023년 0.37배로 저평가 구간에 머물다 올해 주가가 소폭 반등하면서 7월 현재 0.46배 안팎을 기록 중이다.

이처럼 최근 10년 신한금융 PBR 추이를 살펴보면 주가가 제대로 순자산가치를 반영하지 못하고 있다. 신한금융 PBR이 저 평가된 원인 중 하나는 강화된 신한금융의 펀더멘털이 주가에 제대로 반영되지 못한 측면도 있다. 또 외부의 대규모 증자 등으로 자본이 일순간 크게 늘어나면서 주가 대비 순자산가치가 하락한 영향도 있다.

2015년 말 31조8131억원이던 신한금융 순자산은 2024년 1분기 말 56조7656억원으로 78.44% 가량 증가했다. 같은 기간 발행주식 수에 따른 주당순자산가치는 2015년 말 6만5553원에서 2024년 1분기 말 11만1438원으로 70.00% 높아졌다. 순자산 증가에 맞춰 주당순자산 가치도 개선된 것으로 평가된다.

그러나 1주당 가격은 2015년 말 3만9550원에서 2024년 1분기 말 4만6000원으로 16.31% 높아지는데 그쳤다. 주가 상승세가 펀더멘털 강화 추이대비 50% 포인트 이상 뒤쳐진 상황이 10여년간 지속됐다.

◇순자산가치 제대로 평가받자는 의지

저PBR 상황이 10여년간 이어지면서 신한금융 내부의 고민도 커졌다. 외형이 증대되고 이익창출력과 펀더멘털이 강화되면서 순자산가치는 매년 높아지는데 주가는 생각만큼 오르지 않았기 때문이다.

신한금융이 자체적으로 내린 진단은 주식 유통물량이 많다는 것이다. 이에 따라 중장기적으로 자사주 소각에 집중하기로 했다. 이어 또 다른 원인으로 지목된 것은 강화된 펀더멘털 대비 시장에서 제대로된 평가를 받지 못한다는 점이다.

이에 따라 신한금융은 올 1분기 실적발표회(IR)에서 중장기 PBR 폭표로 0.8배를 제시했다. 천상영 신한금융지주 최고재무책임자(CFO, 부문장)는 "현재 신한금융의 시장가치는 절대가치나 해외 피어그룹과 비교하면 저평가돼 있다"며 "PBR 0.8배 이상은 가야 하고 단기적으로 0.6배 이상은 목표로 해야 한다고 생각한다"고 밝혔다.

신한금융이 PBR 0.8배를 달성하기 위한 방안은 크게 두 가지다. 발행주식 수가 고정돼 있다고 가정할 때 순자산을 더 줄여 BPS를 낮추는 것이 대안이 될 수 있다. 아니면 BPS 상승폭 보다 주가를 더 높이는 전략이 근본적인 방안이다.

신한금융 안팎에선 자사주 소각과 맞물려 발행주식 수가 줄어들면 이와 연동해 주가가 상승할 것이란 전망이 나온다. 이를 위해 현재 펀더멘털과 이익창출력을 유지해 자사주 소각 효과를 극대화 한다는 전략이다.

다만 발행주식 수 감소는 BPS 상승으로 이어질 수 있다. 특히 매년 순이익 증대로 순자산 규모가 증대된다는 가정 하에 BPS는 더 상승할 가능성이 높다. 이런 가운데 주가각 현재 수준에 머물러 있다면 PBR은 지금보다 더 하락하게된다.

이에 따라 신한금융은 추가적인 주가 상승을 위한 적극적인 경영 활동을 병행하면서 순자산가치에 걸맞는 제대로된 시장의 평가를 유도한다는 전략이다.

실제 2022년 대비 2023년 신한금융 순자산 증가율은 5.43%로 집계됐다. 금액으로 환산하면 2조8983억원 가량이다. 이를 토대로 올해 말 신한금융 순자산을 단순 집계하면 59조8453억원 가량이 될 것으로 추정된다.

이런 가운데 주가가 7월 현재 5만1500원대에 계속 머문다면 PBR은 0.41배에 그친다. 그러나 주가가 9만원대로 상승한다면 PBR은 0.68배로 높아진다. 신한금융이 중장기 비전으로 제시한 0.8배에 근접하게된다.

결과적으로 자사주 소각으로 저평가주 탈출에 나선 신한금융은 PBR 0.8배라는 목표도 제시하면서 시장에서 제대로된 평가를 받겠다는 의지를 드러냈다. 펀더멘털에서 안정화된 모습을 보이고 미래지속가능성장 면에서도 가치를 높게 평가받고 있다. 이런 상황에서 적극 밸류업에 나서 제대로된 평가를 받겠다는 의지가 엿보인다.

주가 부양을 위해 신한금융은 이익창출력을 강화하고 순자산가치 등 펀더멘털을 더 높여 기초를 탄탄하게 다진다는 전략을 수립했다. 이러한 토대 위에서 자사주를 소각해 발행주식 수가 줄어들면 주가가 고공행진할 수 있다는 전망이다.

종합적인 계획의 결과 신한금융은 중장기적으로 주가순자산비율(PBR)을 0.8배까지 끌어올린다는 비전을 제시했다. 주식 수가 줄어드는만큼 주당순자산가치는 높아지게 되는데 이런 상황에서 PBR을 끌어올리려면 주가는 현재보다 2배 이상 더 높아져야 한다.

결과적으로 신한금융은 자사주 소각과 PBR 상승이란 상충되는 요소들의 개선 의지를 시장에 동시에 제시하면서 밸류업에 대한 진정성을 드러낸 것으로 평가된다. 단순히 기술적인 요소들을 통해 단기 주가 반등을 노리는 것이 아닌 근본적인 주가 부양 전략을 시장에 내놓았다.

◇10년간 이어진 ‘저PBR’ 상황

PBR은 기업의 재무상태 관점에서 주가를 판단하는 지표로 활용된다. PBR은 주가를 주당순자산가치(BPS)로 나눈 값이다. 순자산을 기초로 주가가 얼만큼 자산가치를 반영하고 있는지를 볼 수 있다. PBR이 1배 미만이면 주가 수준이 기업의 자산 가치에도 미치지 못한다는 뜻이다.

신한금융의 PBR은 2024년 3월 말 현재 0.41배 정도로 추정된다. 올 1분기 말 순자산가치를 기준으로 지난 3월 말 종가를 기준으로 산출한 값이다. 최근 주가가 상승세를 보이면서 PBR이 소폭 더 오름세를 보였다. 다만 최근 10년간 추이를 살펴보면 매년 PBR 저평가가 이어져왔다.

신한금융 PBR은 2015년 0.60배를 기록했다. 이어 2016년 0.68배, 2017년 0.70배를 정점으로 매년 하락세를 보였다. 2018년 0.51배, 2019년 0.51배, 2020년 0.37배, 2021년 0.40배, 2022년 0.35배로 최저치를 찍었다. 2023년 0.37배로 저평가 구간에 머물다 올해 주가가 소폭 반등하면서 7월 현재 0.46배 안팎을 기록 중이다.

이처럼 최근 10년 신한금융 PBR 추이를 살펴보면 주가가 제대로 순자산가치를 반영하지 못하고 있다. 신한금융 PBR이 저 평가된 원인 중 하나는 강화된 신한금융의 펀더멘털이 주가에 제대로 반영되지 못한 측면도 있다. 또 외부의 대규모 증자 등으로 자본이 일순간 크게 늘어나면서 주가 대비 순자산가치가 하락한 영향도 있다.

2015년 말 31조8131억원이던 신한금융 순자산은 2024년 1분기 말 56조7656억원으로 78.44% 가량 증가했다. 같은 기간 발행주식 수에 따른 주당순자산가치는 2015년 말 6만5553원에서 2024년 1분기 말 11만1438원으로 70.00% 높아졌다. 순자산 증가에 맞춰 주당순자산 가치도 개선된 것으로 평가된다.

그러나 1주당 가격은 2015년 말 3만9550원에서 2024년 1분기 말 4만6000원으로 16.31% 높아지는데 그쳤다. 주가 상승세가 펀더멘털 강화 추이대비 50% 포인트 이상 뒤쳐진 상황이 10여년간 지속됐다.

◇순자산가치 제대로 평가받자는 의지

저PBR 상황이 10여년간 이어지면서 신한금융 내부의 고민도 커졌다. 외형이 증대되고 이익창출력과 펀더멘털이 강화되면서 순자산가치는 매년 높아지는데 주가는 생각만큼 오르지 않았기 때문이다.

신한금융이 자체적으로 내린 진단은 주식 유통물량이 많다는 것이다. 이에 따라 중장기적으로 자사주 소각에 집중하기로 했다. 이어 또 다른 원인으로 지목된 것은 강화된 펀더멘털 대비 시장에서 제대로된 평가를 받지 못한다는 점이다.

이에 따라 신한금융은 올 1분기 실적발표회(IR)에서 중장기 PBR 폭표로 0.8배를 제시했다. 천상영 신한금융지주 최고재무책임자(CFO, 부문장)는 "현재 신한금융의 시장가치는 절대가치나 해외 피어그룹과 비교하면 저평가돼 있다"며 "PBR 0.8배 이상은 가야 하고 단기적으로 0.6배 이상은 목표로 해야 한다고 생각한다"고 밝혔다.

신한금융이 PBR 0.8배를 달성하기 위한 방안은 크게 두 가지다. 발행주식 수가 고정돼 있다고 가정할 때 순자산을 더 줄여 BPS를 낮추는 것이 대안이 될 수 있다. 아니면 BPS 상승폭 보다 주가를 더 높이는 전략이 근본적인 방안이다.

신한금융 안팎에선 자사주 소각과 맞물려 발행주식 수가 줄어들면 이와 연동해 주가가 상승할 것이란 전망이 나온다. 이를 위해 현재 펀더멘털과 이익창출력을 유지해 자사주 소각 효과를 극대화 한다는 전략이다.

다만 발행주식 수 감소는 BPS 상승으로 이어질 수 있다. 특히 매년 순이익 증대로 순자산 규모가 증대된다는 가정 하에 BPS는 더 상승할 가능성이 높다. 이런 가운데 주가각 현재 수준에 머물러 있다면 PBR은 지금보다 더 하락하게된다.

이에 따라 신한금융은 추가적인 주가 상승을 위한 적극적인 경영 활동을 병행하면서 순자산가치에 걸맞는 제대로된 시장의 평가를 유도한다는 전략이다.

실제 2022년 대비 2023년 신한금융 순자산 증가율은 5.43%로 집계됐다. 금액으로 환산하면 2조8983억원 가량이다. 이를 토대로 올해 말 신한금융 순자산을 단순 집계하면 59조8453억원 가량이 될 것으로 추정된다.

이런 가운데 주가가 7월 현재 5만1500원대에 계속 머문다면 PBR은 0.41배에 그친다. 그러나 주가가 9만원대로 상승한다면 PBR은 0.68배로 높아진다. 신한금융이 중장기 비전으로 제시한 0.8배에 근접하게된다.

결과적으로 자사주 소각으로 저평가주 탈출에 나선 신한금융은 PBR 0.8배라는 목표도 제시하면서 시장에서 제대로된 평가를 받겠다는 의지를 드러냈다. 펀더멘털에서 안정화된 모습을 보이고 미래지속가능성장 면에서도 가치를 높게 평가받고 있다. 이런 상황에서 적극 밸류업에 나서 제대로된 평가를 받겠다는 의지가 엿보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사