자사주 소각 중장기 계획 세운 진옥동 회장

①늘어난 발행주식, 제때 못 줄였단 평가…장기적으로 4.5억주까지 줄인다

편집자주

K-밸류업 정책이 본격화 하면서 구체적인 프로그램이 윤곽을 드러냈다. 기업들은 정부의 가이드라인에 맞춰 기업가치 제고 계획을 공시하는 등 바쁘게 움직이는 모습이다. 지배구조, 이익창출력, 주주가치 등 여러 방면에서 전략을 마련하고 있다. 정책에 호응하는 한편 미래지속가능성장을 위한 투자유치 기회로 삼았다. 신한금융이 준비하는 밸류업 전략을 살펴보고 시장의 가치평가 기준이 되는 여러 재무·비재무 요소를 짚어본다.

진옥동 신한금융그룹 회장(사진)의 밸류업 프로그램의 핵심은 자사주 소각이다. 진 회장은 저평가된 주가를 끌어올릴 묘수로 유통 주식수를 대거 줄이는 자사주 소각을 꺼내 들었다. 경쟁사 대비 이익 창출력과 펀더멘털은 비슷한데 주식 유통 물량이 더 많아 주가가 저평가됐다는 인식에 기초한 방안이다.

밸류업 프로그램과 관련해 진 회장은 중장기적 관점에서 향후 3년을 자사주 매입의 적기로 보고있다. 3년간 약 1조5000억원 가량의 자금을 투입해 자사주를 대폭 줄이는 것이 목표다. 탄탄한 이익 창출력을 기반으로 자본적정성을 훼손하지 않는 선에서 최대한 주주가치를 제고하겠다는 방침이다.

◇자사주 소각 승부수 띄운 진옥동 회장

진 회장은 지난 5월 뉴욕에선 열린 ‘INVEST K-FINANCE : NEW YORK IR 2024’에 참석해 "경쟁사 대비 발행 주식량이 많아 자사주 소각으로 조절하겠다"고 밝혔다.

신한금융은 아직 밸류업 프로그램을 공식화 하지는 않았다. 그러나 중장기적 관점에서 자사주 소각을 통해 주가를 부양할 뜻을 여러 경로를 통해 밝혀왔다. 글로벌 투자자 등과 만남에서 대략적인 계획을 설명한 것으로 알려졌다.

진 회장이 자사주 소각에 나선 것으로 현재 발행 주식수가 너무 많다는 인식에 기초한 다. 전임 회장 시절 글로벌 투자자 유치 과정에서 대규모 증자를 거치면서 발행주식 수가 늘어난 것을 적기에 조절하지 못했다는 내부 평가가 내려졌다.

신한금융은 이미 대대적이 자사주 소각을 시작했다. 올해 1분기 1500억원을 소각했다. 이어 2~3분기에 걸쳐 총 3000억원 규모 자사주 매입을 결정했다. 현재 신탁방식으로 매입을 진행하고 있다. 4분기 추가 소각이 결정될 경우 연간 최대 총 6000억원 가까이 자사주를 매입소각할 것으로 전망된다.

진 회장의 목표는 중장기적으로 유통주식 수를 4억5000만주까지 줄이는 것이다. 2024년 7월 현재 5억939만3214주가 유통되고 있는데 약 6000만주 가량을 매입해 소각한다는 뜻이다. 현재 주가를 대입하면 총 2조7600억원 가량의 자금이 투입돼야 한다. 연간 최대 6000억원을 투입한다고 가정하면 최소 4년에서 최대 6년까지 프로젝트가 가동될 것으로 전망된다.

◇주가 높이기 위한 선택지 '순이익·순자산가치·유통주식'

2024년 3월 말 기준 신한금융의 발행주식 수는 5억939만3214주다. 자기주식 6353주를 제외한 유통주식 수는 5억938만6862주다. 은행주 가운데 발행주식 수와 유통주식 수가 가장 많다. 같은 기간 발행주식 수 기준 KB금융은 4억351만1072주, 하나금융은 2억9235만6598주를 각각 기록했다.

신한금융은 발행주식 수 기준 KB금융 대비로는 26.24%, 하나금융 대비로는 74.24% 각각 더 많다. 시장에 물량이 더 많이 풀린만큼 주가에 직접적으로 영향이 미치는 것으로 평가된다. 총 가치가 정해져 있는 상황에서 발행 주식 수가 많으면 한주당 가격은 그만큼 낮아지게 된다.

발행주식 수가 더 많은 신한금융이 KB금융과 하나금융 대비 주가가 저평가 돼 있는 것은 당연하다. 7월 5일 종가 기준 신한금융 5만3500원, KB금융 8만8200원, 하나금융 6만6200원을 각각 기록했다.

신한금융이 발행주식 수를 현재로 유지하고 KB금융과 하나금융보다 더 높은 주가를 형성하기 위해선 순이익을 더 많이 내거나 순자산 가치를 더 끌어올려야 한다. 산술적으로 순이익과 순자산 가치 모두 KB금융 보다 27% 이상, 하나금융 보다 75% 이상 더 높아야 한다.

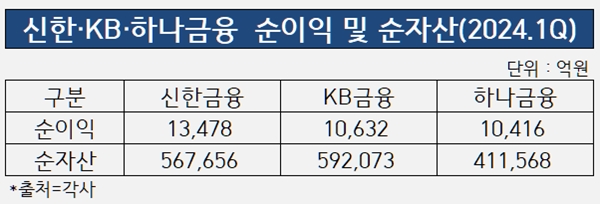

그러나 순이익과 순자산 가치 격차는 발행주식 수만큼 크지 않다. 올 1분기 기준 신한금융 순이익은 1조3478억원으로 집계됐다. 같은 기간 KB금융 1조632억원, 하나금융 1조416억원을 기록했다. 신한금융은 순이익에서 KB금융 대비 26.77%, 하나금융 대비 29.40% 각각 더 많았다. 다만 KB금융이 일회성 비용을 대거 반영한 만큼 실제 이익 창출력은 KB금융이 더 높다.

순자산가치를 비교해도 신한금융이 발행주식 수 격차를 따라잡기는 쉽지 않다. 올 1분기 말 기준 신한금융 순자산은 56조7656억원으로 집계됐다. 같은 기간 KB금융 5조2073억원, 하나금융 41조1568억원을 각각 기록했다. 신한금융은 KB금융 대비 순자산이 4.12% 더 적었다. 하나금융 대비로는 37.93% 많았다.

결과적으로 신한금융이 상대적으로 KB금융과 하나금융 대비 낮은 주가를 형성하고 있는 상황에서 주주가치를 제고하기 위해선 순이익 창출력을 더 극대화 하거나, 순자산가치를 키우기 위해 자본을 늘리거나, 발행주식 수를 줄이는 방안 등이 유효할 것으로 분석된다.

이 가운데 현실적으로 신한금융이 순이익을 현 수준 대비 더 극대화하는 것은 쉽지 않다. 또 순자산가치를 더 높이기 위해 자본을 늘리는 것도 불가하다. 자본을 늘리기 위해 증자를 하면 그만큼 발행주식이 더 늘어나기 때문이다.

이에 따라 신한금융이 선택할 수 있는 방안은 자사주를 소각해 발행주식 수는 줄이는 것이다. 매년 발생하는 순이익을 재원으로 현금배당과 자사주 소각을 병행하는 주주환원정책을 펼쳐 시장의 신뢰를 강화하는 것이 장기적으로 주가를 부양하는 방안으로 평가된다.

신한금융 관계자는 “단지 자사주 소각이란 단순한 행위가 아니라 장기적으로 ‘신한금융은 자본이 필요한 땐 증자를 하고 이익이 나면 소각을 통해 주식 물량을 조절하면서 주주들의 이익에 초점을 맞춰 관리하는 기업’이란 이미지와 신뢰를 시장에 심어주는 것”이라고 설명했다.

밸류업 프로그램과 관련해 진 회장은 중장기적 관점에서 향후 3년을 자사주 매입의 적기로 보고있다. 3년간 약 1조5000억원 가량의 자금을 투입해 자사주를 대폭 줄이는 것이 목표다. 탄탄한 이익 창출력을 기반으로 자본적정성을 훼손하지 않는 선에서 최대한 주주가치를 제고하겠다는 방침이다.

◇자사주 소각 승부수 띄운 진옥동 회장

진 회장은 지난 5월 뉴욕에선 열린 ‘INVEST K-FINANCE : NEW YORK IR 2024’에 참석해 "경쟁사 대비 발행 주식량이 많아 자사주 소각으로 조절하겠다"고 밝혔다.

신한금융은 아직 밸류업 프로그램을 공식화 하지는 않았다. 그러나 중장기적 관점에서 자사주 소각을 통해 주가를 부양할 뜻을 여러 경로를 통해 밝혀왔다. 글로벌 투자자 등과 만남에서 대략적인 계획을 설명한 것으로 알려졌다.

진 회장이 자사주 소각에 나선 것으로 현재 발행 주식수가 너무 많다는 인식에 기초한 다. 전임 회장 시절 글로벌 투자자 유치 과정에서 대규모 증자를 거치면서 발행주식 수가 늘어난 것을 적기에 조절하지 못했다는 내부 평가가 내려졌다.

신한금융은 이미 대대적이 자사주 소각을 시작했다. 올해 1분기 1500억원을 소각했다. 이어 2~3분기에 걸쳐 총 3000억원 규모 자사주 매입을 결정했다. 현재 신탁방식으로 매입을 진행하고 있다. 4분기 추가 소각이 결정될 경우 연간 최대 총 6000억원 가까이 자사주를 매입소각할 것으로 전망된다.

진 회장의 목표는 중장기적으로 유통주식 수를 4억5000만주까지 줄이는 것이다. 2024년 7월 현재 5억939만3214주가 유통되고 있는데 약 6000만주 가량을 매입해 소각한다는 뜻이다. 현재 주가를 대입하면 총 2조7600억원 가량의 자금이 투입돼야 한다. 연간 최대 6000억원을 투입한다고 가정하면 최소 4년에서 최대 6년까지 프로젝트가 가동될 것으로 전망된다.

◇주가 높이기 위한 선택지 '순이익·순자산가치·유통주식'

2024년 3월 말 기준 신한금융의 발행주식 수는 5억939만3214주다. 자기주식 6353주를 제외한 유통주식 수는 5억938만6862주다. 은행주 가운데 발행주식 수와 유통주식 수가 가장 많다. 같은 기간 발행주식 수 기준 KB금융은 4억351만1072주, 하나금융은 2억9235만6598주를 각각 기록했다.

신한금융은 발행주식 수 기준 KB금융 대비로는 26.24%, 하나금융 대비로는 74.24% 각각 더 많다. 시장에 물량이 더 많이 풀린만큼 주가에 직접적으로 영향이 미치는 것으로 평가된다. 총 가치가 정해져 있는 상황에서 발행 주식 수가 많으면 한주당 가격은 그만큼 낮아지게 된다.

발행주식 수가 더 많은 신한금융이 KB금융과 하나금융 대비 주가가 저평가 돼 있는 것은 당연하다. 7월 5일 종가 기준 신한금융 5만3500원, KB금융 8만8200원, 하나금융 6만6200원을 각각 기록했다.

신한금융이 발행주식 수를 현재로 유지하고 KB금융과 하나금융보다 더 높은 주가를 형성하기 위해선 순이익을 더 많이 내거나 순자산 가치를 더 끌어올려야 한다. 산술적으로 순이익과 순자산 가치 모두 KB금융 보다 27% 이상, 하나금융 보다 75% 이상 더 높아야 한다.

그러나 순이익과 순자산 가치 격차는 발행주식 수만큼 크지 않다. 올 1분기 기준 신한금융 순이익은 1조3478억원으로 집계됐다. 같은 기간 KB금융 1조632억원, 하나금융 1조416억원을 기록했다. 신한금융은 순이익에서 KB금융 대비 26.77%, 하나금융 대비 29.40% 각각 더 많았다. 다만 KB금융이 일회성 비용을 대거 반영한 만큼 실제 이익 창출력은 KB금융이 더 높다.

순자산가치를 비교해도 신한금융이 발행주식 수 격차를 따라잡기는 쉽지 않다. 올 1분기 말 기준 신한금융 순자산은 56조7656억원으로 집계됐다. 같은 기간 KB금융 5조2073억원, 하나금융 41조1568억원을 각각 기록했다. 신한금융은 KB금융 대비 순자산이 4.12% 더 적었다. 하나금융 대비로는 37.93% 많았다.

결과적으로 신한금융이 상대적으로 KB금융과 하나금융 대비 낮은 주가를 형성하고 있는 상황에서 주주가치를 제고하기 위해선 순이익 창출력을 더 극대화 하거나, 순자산가치를 키우기 위해 자본을 늘리거나, 발행주식 수를 줄이는 방안 등이 유효할 것으로 분석된다.

이 가운데 현실적으로 신한금융이 순이익을 현 수준 대비 더 극대화하는 것은 쉽지 않다. 또 순자산가치를 더 높이기 위해 자본을 늘리는 것도 불가하다. 자본을 늘리기 위해 증자를 하면 그만큼 발행주식이 더 늘어나기 때문이다.

이에 따라 신한금융이 선택할 수 있는 방안은 자사주를 소각해 발행주식 수는 줄이는 것이다. 매년 발생하는 순이익을 재원으로 현금배당과 자사주 소각을 병행하는 주주환원정책을 펼쳐 시장의 신뢰를 강화하는 것이 장기적으로 주가를 부양하는 방안으로 평가된다.

신한금융 관계자는 “단지 자사주 소각이란 단순한 행위가 아니라 장기적으로 ‘신한금융은 자본이 필요한 땐 증자를 하고 이익이 나면 소각을 통해 주식 물량을 조절하면서 주주들의 이익에 초점을 맞춰 관리하는 기업’이란 이미지와 신뢰를 시장에 심어주는 것”이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사