SK에코플랜트, 환경사업 부담…그룹 '지원 논의' 계기

④환경사업 진출, 차입금 5년새 6배로…우선주 발행에도 배당 압박 여전

편집자주

SK그룹이 체질 변화를 선언했다. 배터리 사업 육성과 환경, 소재, 수소 등 신사업 발굴 과정에서 발생한 막대한 자금 유출이 부메랑이 돼 돌아온 결과다. 리밸런싱 선언을 SK그룹의 '후퇴'라고 볼 수는 없다. 다음 단계로 진화하기 위한 일시적인 진통에 가깝다. THE CFO는 SK그룹의 성장 전략과 핵심 계열사들의 재무구조를 점검한다. 나아가 2024년 현재 SK그룹이 직면한 리스크의 실체와 크기를 객관적으로 진단한다.

SK에코플랜트는 5년 새 차입금이 6배가 됐다. 2021년부터 환경사업 밸류체인 구축을 위한 M&A에 막대한 자금이 필요했던 탓이다. 부채비율이 400%를 넘어가면서 SK에코플랜트는 합산 1조원의 우선주를 발행해 자본을 확충했다. 하지만 우선주 배당금에 따른 현금 부담도 겹치면서 SK그룹이 SK에코플랜트 현금창출력을 보강해주려는 계획을 세우는 계기가 됐다.

◇환경사업 포트폴리오 구축…총차입금 5년새 6배로

SK그룹 리밸런싱의 진원지 중 한 곳으로 지목되는 곳이 SK에코플랜트다. 28일 열리는 SK그룹 경영전략회의를 통해 SK에코플랜트에 '메스'를 댈 가능성이 높다. 회의 전부터 SK에코플랜트에 SK의 산업용 가스 자회사 일부를 붙이는 등 방안이 시장에서 흘러나오고 있다.

SK에코플랜트의 재무부담은 지표로도 드러난다. 연결 기준 총차입금(리스부채 포함)이 2018년말 9416억원에서 지난해말 5조6018억원으로 5년 새 약 6배가 됐다. 지난해 SK에코플랜트가 부담한 연결 기준 이자비용은 3173억원에 이른다.

SK에코플랜트의 차입금이 본격적으로 늘어난 것은 사명을 기존 SK건설에서 SK에코플랜트로 바꾸고 환경사업으로의 확장을 천명한 2021년부터다. 당시 SK에코플랜트는 2023년까지 3조원을 투자해 친환경 신사업 개발과 기술혁신 기업과의 M&A를 추진할 계획이라고 밝히기도 했다.

2020년 11월 하수·폐수 처리장 운영과 오수·폐수 처리시설 건설을 담당하는 환경시설관리(현 리뉴어스) 지분 100%를 사들인 것이 대표적이다. SK에코플랜트가 3554억원을 출자해 특수목적법인(SPC·디에코플랫폼)을 설립하고 이 SPC가 인수금융 4929억원을 조달해 환경시설관리 지분 전량을 사들였다. SK에코플랜트가 2021년 1월 SPC에 900억원을 추가 출자하기도 했다.

이후 SK에코플랜트는 환경시설관리 중심으로 M&A를 통한 환경사업 외연 확장에 나섰다. 현재 SK에코플랜트 리뉴어스 밸류체인에는 일반소각, 매립, 의료폐기물, 수처리, 재활용, 수집운반 등 환경산업 전반이 포함돼있다. 2022년 3월에는 해상풍력사업 진출을 위해 삼강엠앤티(현 SK오션플랜트) 지분 21.93%를 인수하는 데 3426억원을, 전환사채(CB)를 인수하는 데 1169억원을 쓰기도 했다.

◇1조 우선주로 부채비율 개선…배당금 지급에 현금 부담 여전

하지만 들인 돈과 이자비용에 비해 환경사업에서의 현금창출력이 아쉬웠다. 현금창출력의 근간이 되는 리뉴어스의 연결 기준 상각전영업이익(EBITDA)은 2022년 908억원, 지난해 710억원 등 연간 800억원 수준이다. SK오션플랜트의 연결 기준 EBITDA도 2022년 833억원, 지난해 942억원 등으로 비슷하다.

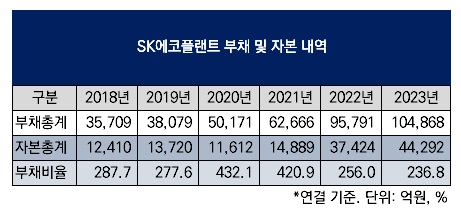

SK에코플랜트는 차입금이 급증하면서 2021년말에 이르러 연결 기준 부채비율이 420.9%로 상승했다. SK에코플랜트가 환경사업 확장을 지속하기 위한 재원 마련과 재무구조 개선을 동시에 달성하기 위해 선택한 방법이 우선주를 발행하는 것이다. 2022년 6월 4000억원 규모 상환전환우선주(RCPS)와 7월 6000억원 규모 전환우선주(CPS)를 잇따라 발행했다.

CPS는 애초 상환권이 없고 RCPS는 상환권을 발행사인 SK에코플랜트만 가진다. 이 때문에 당시 우선주 합산 발행액 1조원이 자본으로 인정됐다. 당시 자본 확충은 지난해말 연결 기준 부채비율이 236.8%로 개선되는 계기가 됐다. 여기에 2022년 2월 플랜트 사업부문을 물적분할해 SK에코엔지니어링을 출범시키고 SK에코엔지니어링이 RCPS를 발행하는 방식으로 4500억원을 확보하면서 현금을 보강했다.

우선주 발행은 차입금 증가에도 부채비율을 낮추면서 재무지표상으로는 개선을 이뤘다. 하지만 RCPS에는 5.5%의 우선배당률이 붙어있다. CPS에는 우선배당률이 없다. 이 때문에 SK에코플랜트는 우선주 배당금으로만 2022년 304억원, 지난해 296억원을 부담했다. 우선주 배당금은 차입에 대한 이자로 잡히지는 않지만 SK에코플랜트로서는 사실상 이자와 동일한 부담이다.

이런 상황은 SK그룹이 이번 리밸런싱에서 SK에코플랜트의 현금창출력을 보강해주려는 계획을 세우는 계기가 됐다. 지주사 SK의 일부 산업용 가스 자회사를 SK에코플랜트에 붙이는 방안이 거론되는 것도 이런 이유 때문이다. SK의 100% 자회사인 SK머티리얼즈에어플러스는 2022년 865억원, 지난해 947억원의 EBITDA를 창출해냈다.

◇환경사업 포트폴리오 구축…총차입금 5년새 6배로

SK그룹 리밸런싱의 진원지 중 한 곳으로 지목되는 곳이 SK에코플랜트다. 28일 열리는 SK그룹 경영전략회의를 통해 SK에코플랜트에 '메스'를 댈 가능성이 높다. 회의 전부터 SK에코플랜트에 SK의 산업용 가스 자회사 일부를 붙이는 등 방안이 시장에서 흘러나오고 있다.

SK에코플랜트의 재무부담은 지표로도 드러난다. 연결 기준 총차입금(리스부채 포함)이 2018년말 9416억원에서 지난해말 5조6018억원으로 5년 새 약 6배가 됐다. 지난해 SK에코플랜트가 부담한 연결 기준 이자비용은 3173억원에 이른다.

SK에코플랜트의 차입금이 본격적으로 늘어난 것은 사명을 기존 SK건설에서 SK에코플랜트로 바꾸고 환경사업으로의 확장을 천명한 2021년부터다. 당시 SK에코플랜트는 2023년까지 3조원을 투자해 친환경 신사업 개발과 기술혁신 기업과의 M&A를 추진할 계획이라고 밝히기도 했다.

2020년 11월 하수·폐수 처리장 운영과 오수·폐수 처리시설 건설을 담당하는 환경시설관리(현 리뉴어스) 지분 100%를 사들인 것이 대표적이다. SK에코플랜트가 3554억원을 출자해 특수목적법인(SPC·디에코플랫폼)을 설립하고 이 SPC가 인수금융 4929억원을 조달해 환경시설관리 지분 전량을 사들였다. SK에코플랜트가 2021년 1월 SPC에 900억원을 추가 출자하기도 했다.

이후 SK에코플랜트는 환경시설관리 중심으로 M&A를 통한 환경사업 외연 확장에 나섰다. 현재 SK에코플랜트 리뉴어스 밸류체인에는 일반소각, 매립, 의료폐기물, 수처리, 재활용, 수집운반 등 환경산업 전반이 포함돼있다. 2022년 3월에는 해상풍력사업 진출을 위해 삼강엠앤티(현 SK오션플랜트) 지분 21.93%를 인수하는 데 3426억원을, 전환사채(CB)를 인수하는 데 1169억원을 쓰기도 했다.

◇1조 우선주로 부채비율 개선…배당금 지급에 현금 부담 여전

하지만 들인 돈과 이자비용에 비해 환경사업에서의 현금창출력이 아쉬웠다. 현금창출력의 근간이 되는 리뉴어스의 연결 기준 상각전영업이익(EBITDA)은 2022년 908억원, 지난해 710억원 등 연간 800억원 수준이다. SK오션플랜트의 연결 기준 EBITDA도 2022년 833억원, 지난해 942억원 등으로 비슷하다.

SK에코플랜트는 차입금이 급증하면서 2021년말에 이르러 연결 기준 부채비율이 420.9%로 상승했다. SK에코플랜트가 환경사업 확장을 지속하기 위한 재원 마련과 재무구조 개선을 동시에 달성하기 위해 선택한 방법이 우선주를 발행하는 것이다. 2022년 6월 4000억원 규모 상환전환우선주(RCPS)와 7월 6000억원 규모 전환우선주(CPS)를 잇따라 발행했다.

CPS는 애초 상환권이 없고 RCPS는 상환권을 발행사인 SK에코플랜트만 가진다. 이 때문에 당시 우선주 합산 발행액 1조원이 자본으로 인정됐다. 당시 자본 확충은 지난해말 연결 기준 부채비율이 236.8%로 개선되는 계기가 됐다. 여기에 2022년 2월 플랜트 사업부문을 물적분할해 SK에코엔지니어링을 출범시키고 SK에코엔지니어링이 RCPS를 발행하는 방식으로 4500억원을 확보하면서 현금을 보강했다.

우선주 발행은 차입금 증가에도 부채비율을 낮추면서 재무지표상으로는 개선을 이뤘다. 하지만 RCPS에는 5.5%의 우선배당률이 붙어있다. CPS에는 우선배당률이 없다. 이 때문에 SK에코플랜트는 우선주 배당금으로만 2022년 304억원, 지난해 296억원을 부담했다. 우선주 배당금은 차입에 대한 이자로 잡히지는 않지만 SK에코플랜트로서는 사실상 이자와 동일한 부담이다.

이런 상황은 SK그룹이 이번 리밸런싱에서 SK에코플랜트의 현금창출력을 보강해주려는 계획을 세우는 계기가 됐다. 지주사 SK의 일부 산업용 가스 자회사를 SK에코플랜트에 붙이는 방안이 거론되는 것도 이런 이유 때문이다. SK의 100% 자회사인 SK머티리얼즈에어플러스는 2022년 865억원, 지난해 947억원의 EBITDA를 창출해냈다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >