편집자주

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

현대자동차 한국본사는 역대급 실적을 바탕으로 차입금 순상환 기조를 이어가고 있다. 올 1분기 3조원에 육박하는 영업현금흐름만으로 각각 1조원이 넘는 시설투자와 자회사 출자는 물론 2021년에 발행한 회사채 등 유동성부채를 갚았다.

현대자동차는 지난 1분기 중 만기가 도래한 회사채 1500억원을 상환했다. 작년 5월에도 만기가 돌아온 3900억원을 갚은 데 이어 차입금 상환 기조를 이어가고 있다. 이에 따라 1분기 말 별도기준 총차입금 규모는 8778억원으로 전년 말(1조2915억원)대비 32% 줄었다.

현대자동차의 차입금 구조를 보면 수출 환어음을 현금화하는 용도의 은행 유산스(Banker's Usance)가 41억원, 시설자금 용도로 산업은행에서 빌린 1000억원이 단기차입금으로 있다. 장기차입금으로는 수출입은행으로부터 받은 2578억원 규모의 외화대출이 있는데 이 또한 지난 1분기 중에 상환했다.

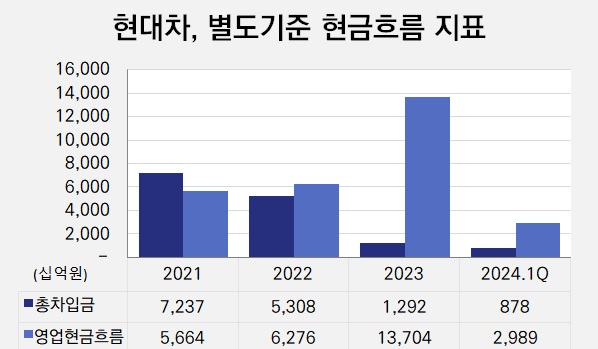

현대자동차 본사는 2022년부터 차입규모보다 상환규모가 더 큰 순상환 기류를 이어가고 있다. 2021년 별도기준 7조2365억원이었던 총차입금은 2022년 5조3076억원, 지난해 1조2915억원으로 해마다 감소하더니 올 1분기에는 8000억원대로 줄었다.

현대자동차가 차입금을 갚는 데 주력하는 이유는 크게 두 가지다. 작년부터 이어진 고금리 기조로 차환할 경우 이자비용 부담이 커지는 데다 영업현금흐름이 훨씬 좋아졌기 때문이다. 현대자동차가 2021년 발행한 3년물 회사채 금리가 1.2%였는데 요즘은 AAA급 은행채 3년물이 3.6~3.7% 수준이다.

게다가 작년부터 역대급 실적에 힘입어 투자와 채무상환을 모두 영업현금흐름으로 감내하고 있다. 올 3월 말 별도기준 영업현금흐름은 2조9893억원으로 전년 동기(-5021억원)대비 큰 폭으로 늘었다. 현대자동차 본사는 1분기 중 시설투자 등에 1조548억원을, 종속기업 및 공동·관계기업 투자에 1조351억원 등 2조원 넘는 돈을 집행했다.

이와 더불어 만기 1년 미만인 유동성장기부채 3748억원을 상환했다. 별도기준으로 1분기 중 신규 차입은 없었다. 그럼에도 불구하고 3월 말 현금성자산은 10조6726억원으로 전년 말(10조8793억원)에 이어 여전히 10조원대를 유지하고 있다.

자회사들 실적도 좋아 차입 없이 배당을 통해 재원을 마련할 수 있었다. 1분기 보고서에 따르면 현대자동차의 별도기준 배당금 수령으로 확보한 현금은 2조2996억원이다. 법인세법 개정으로 해외 자회사들로부터 끌어오는 배당수익에 부과되는 세금이 줄자 해외법인에 쌓인 이익잉여금을 국내 본사로 옮기는 '자본 리쇼어링'에 적극적이다.

또 현대자동차는 지난해부터 하이브리드 차량과 환율 효과의 수혜를 입어 실적 상승을 이뤄냈다. 글로벌 자동차 업계가 전기차 판매가 둔화되는 '캐즘' 현상에 시달리는 가운데 하이브리드차(HEV)가 이를 상쇄하며 실적 방어에 주요한 역할을 했다.

아울러 원·달러 환율 역시 오름세를 지속되면서 가격 경쟁력이 제고됐다. 지난 1분기 중 달러당 1293.5원에서 1368.3원으로 상승했다. 원화가치가 떨어지고 달러가치가 상승기류를 타면서 판매량 확대에 일조했다.

한편 현대자동차의 연결기준 1분기 총차입금은 132조9469억원으로 전년 말(125조8063억원)대비 5.6% 증가했다. 한국본사의 빚은 감소했지만 해외법인과 현대캐피탈을 비롯한 금융계열사 등 연결자회사들의 차입금이 늘었다는 뜻이다.

현대자동차는 지난 1분기 중 만기가 도래한 회사채 1500억원을 상환했다. 작년 5월에도 만기가 돌아온 3900억원을 갚은 데 이어 차입금 상환 기조를 이어가고 있다. 이에 따라 1분기 말 별도기준 총차입금 규모는 8778억원으로 전년 말(1조2915억원)대비 32% 줄었다.

현대자동차의 차입금 구조를 보면 수출 환어음을 현금화하는 용도의 은행 유산스(Banker's Usance)가 41억원, 시설자금 용도로 산업은행에서 빌린 1000억원이 단기차입금으로 있다. 장기차입금으로는 수출입은행으로부터 받은 2578억원 규모의 외화대출이 있는데 이 또한 지난 1분기 중에 상환했다.

현대자동차 본사는 2022년부터 차입규모보다 상환규모가 더 큰 순상환 기류를 이어가고 있다. 2021년 별도기준 7조2365억원이었던 총차입금은 2022년 5조3076억원, 지난해 1조2915억원으로 해마다 감소하더니 올 1분기에는 8000억원대로 줄었다.

현대자동차가 차입금을 갚는 데 주력하는 이유는 크게 두 가지다. 작년부터 이어진 고금리 기조로 차환할 경우 이자비용 부담이 커지는 데다 영업현금흐름이 훨씬 좋아졌기 때문이다. 현대자동차가 2021년 발행한 3년물 회사채 금리가 1.2%였는데 요즘은 AAA급 은행채 3년물이 3.6~3.7% 수준이다.

게다가 작년부터 역대급 실적에 힘입어 투자와 채무상환을 모두 영업현금흐름으로 감내하고 있다. 올 3월 말 별도기준 영업현금흐름은 2조9893억원으로 전년 동기(-5021억원)대비 큰 폭으로 늘었다. 현대자동차 본사는 1분기 중 시설투자 등에 1조548억원을, 종속기업 및 공동·관계기업 투자에 1조351억원 등 2조원 넘는 돈을 집행했다.

이와 더불어 만기 1년 미만인 유동성장기부채 3748억원을 상환했다. 별도기준으로 1분기 중 신규 차입은 없었다. 그럼에도 불구하고 3월 말 현금성자산은 10조6726억원으로 전년 말(10조8793억원)에 이어 여전히 10조원대를 유지하고 있다.

자회사들 실적도 좋아 차입 없이 배당을 통해 재원을 마련할 수 있었다. 1분기 보고서에 따르면 현대자동차의 별도기준 배당금 수령으로 확보한 현금은 2조2996억원이다. 법인세법 개정으로 해외 자회사들로부터 끌어오는 배당수익에 부과되는 세금이 줄자 해외법인에 쌓인 이익잉여금을 국내 본사로 옮기는 '자본 리쇼어링'에 적극적이다.

또 현대자동차는 지난해부터 하이브리드 차량과 환율 효과의 수혜를 입어 실적 상승을 이뤄냈다. 글로벌 자동차 업계가 전기차 판매가 둔화되는 '캐즘' 현상에 시달리는 가운데 하이브리드차(HEV)가 이를 상쇄하며 실적 방어에 주요한 역할을 했다.

아울러 원·달러 환율 역시 오름세를 지속되면서 가격 경쟁력이 제고됐다. 지난 1분기 중 달러당 1293.5원에서 1368.3원으로 상승했다. 원화가치가 떨어지고 달러가치가 상승기류를 타면서 판매량 확대에 일조했다.

한편 현대자동차의 연결기준 1분기 총차입금은 132조9469억원으로 전년 말(125조8063억원)대비 5.6% 증가했다. 한국본사의 빚은 감소했지만 해외법인과 현대캐피탈을 비롯한 금융계열사 등 연결자회사들의 차입금이 늘었다는 뜻이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사