지난해에 이어 올해도 저축은행업계에는 충당금 쇼크가 이어지고 있다. 대손충당금 전입액을 확대하라는 금융당국의 압박이 계속되면서 순이익 선방이 어려운 상황이다. 관건은 '얼마나 효율적으로 경영했는지'에 달렸다. 총영업이익경비율(CIR)은 은행권 경영 효율성의 기준으로 통한다. 최근 3년간 주요 저축은행의 CIR 추이를 분석해봤다.

한국투자저축은행(한투저축은행)이 '규모의 경제'에 힘입어 총영업이익경비율(CIR·Cost Income Ratio)을 우수한 수준으로 관리하고 있다. 작년 말 CIR 수치가 자산 규모 상위 10개사 중 3위에 랭크됐다. 기업대출 비중이 68%를 넘는다는 것을 미루어 볼 때 우수한 성적표다. 여기서 그치지 않고 CIR 수치를 목표치인 23%까지 개선하겠단 방침이다.

◇최근 3년간 CIR 수치 20%대 유지…상위 10개 대형사 중 '3위'

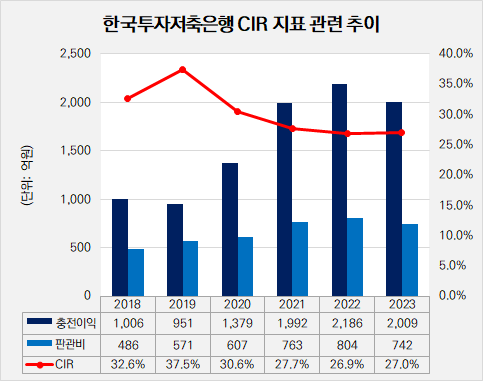

작년 말 기준 한투저축은행의 CIR 수치는 27%로 나타났다. 같은 기간 자산 규모로 전체 79개 저축은행 가운데 3위에 해당하는 한투저축은행은 경영 효율성 측면에서도 상위 10개사 중 3위에 오르는 우수한 성적을 기록했다. 이는 SBI저축은행(11.9%), 상상인저축은행(22.4%) 다음으로 낮은 수치다.

총영업이익경비율 CIR은 은행에서 사용하는 경영 효율성 지표로 총영업이익 가운데 판관비로 지출되는 비율을 의미한다. 여기에서 총영업이익은 영업이익에서 충당금을 제하지 않은 충전이익에 판관비를 더해 계산한다. CIR 수치가 낮을수록 경영 효율성이 좋은 것으로 분석한다.

(출처: 한국투자저축은행)

한투저축은행은 최근 3년간 연속으로 20%대 CIR 수치를 나타냈다. CIR 수치는 2021년 27.7%, 2022년 26.9%로 나타났다. 2019년 37.5%까지 상승했던 CIR 수치는 2022년 말까지 꾸준히 하락했으나 작년 말 0.1%p 소폭 상승했다.

CIR 수치가 다소 상승한 것은 충전이익 감소에 따른 결과로 풀이된다. 작년 말 기준 한투저축은행의 충전이익은 2009억원으로 나타났는데 이는 전년 동기(2186억원)와 비교해 8.1% 감소했다. 비우호적인 업황 탓에 신규 대출 영업에 제한이 컸다. 이에 따라 판관비 역시 742억원으로 2018년 이후로 처음 줄였다.

◇경영 효율성 개선 고삐 쥔다, 목표치는 '23%'

한투저축은행은 지난해 말 CIR 수치 27%에서 더 낮추겠다는 목표치를 밝혔다. 한투저축은행 관계자는 "지난해 CIR 수치가 27% 수준으로 산출됐는데 경영 효율성을 더 개선할 여지가 충분하다고 판단되는 상황"이라며 "목표 CIR 수치는 23%로 계속해서 수치를 낮춰갈 생각"이라고 설명했다.

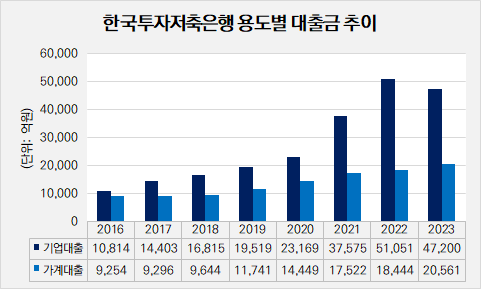

한투저축은행은 타 경쟁사와 비교해 기업대출 비중이 높은 편이다. 그럼에도 CIR 수치를 꾸준히 개선해 눈길이 쏠린다. 개인신용대출 비중이 높은 저축은행의 경우 대출금리가 높아 대손충당금 비용이 늘어난다. 그러나 충전이익은 신용대출 시 발생하는 충당금 비용이 제외되기 때문에 리테일 위주로 여신 규모를 키울 경우 CIR 개선 효과가 크게 나타난다.

작년 말 기준 한투저축은행의 총대출금 규모는 6조9128억원으로 기업자금대출이 4조7200억원, 가계자금대출이 2조561억원으로 나타났다. 총대출금에서 차지하는 비중은 기업자금대출이 68.28%, 가계자금대출이 29.74%로 나타났다. 기업대출, 특히 부동산 담보 대출 위주의 대출 포트폴리오를 운용하고 있어 CIR 수치가 상대적으로 높게 산출되는 특성이 있다.

한투저축은행은 여신 확대로 높아진 CIR 수치를 꾸준히 개선해왔다. 먼저 2016년 7월 개인신용대출에 뛰어들며 대규모 초기 비용이 들어갔다. 개인신용평가시스템(CSS)을 구축하고 광고비를 많이 늘리면서 판관비가 증가했다. 당시 충전이익은 491억원이었던 것에 반해 판관비가 441억원으로 나타났다.

2016년 47.32%였던 CIR 수치는 이듬해 37.93%로 낮아졌다. CIR 수치는 2019년 다시 상승해 37.5%를 기록했다. 다만 2021년 부동산 대출 확대를 기점으로 충전이익이 급증하며 '규모의 경제' 효과가 발생했다. 2019년 3조1260억원이었던 총대출금은 2022년 말 7조1065억원까지 급증했다. 이에 충전이익이 2000억원을 웃돌며 CIR 수치가 20%대로 떨어졌다.

(출처: 한국투자저축은행)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >