흥국생명, 부채 줄였다…건전성 회복 발판 마련

③IFRS17 도입 및 경과조치로 평가부채 감소…이연된 리스크 통제 관건

편집자주

보험업은 호황기를 맞은 것일까. 최근 저PBR주에 대한 재평가 논의가 활발해지면서 보험사 주가가 신고가를 갈아치우고 있다. 보험사 자본과 순이익 극대화로 주가도 힘을 받고 있다. 그러나 실질 자본이 늘고 수익이 불어난 것은 아니라는 지적이 나온다. IFRS17 도입에 따른 K-ICS 비율 개선 결과라는 평가다. 오히려 미래 이익은 당겨 쓰고 리스크는 이연하는 것이란 해석도 나온다. 킥스비율 개선과 맞물린 각 보험사별 자본 이슈를 점검해 본다.

흥국생명은 새 회계기준(IFRS17) 도입 이전 부채총액 증가에 따른 건전성 위협을 겪었다. 자본항목이 위축되는 가운데 부채만 늘어나면서 적정성 우려가 커졌었다. 그러나 새 회계기준 적용 이후 부채총액이 크게 감소하면서 건전성 회복을 위한 발판을 마련하고 있다.

특히 IFRS17 효과로 보험부채를 시가평가 하면서 부채규모가 작아진 것으로 해석된다. 보험계약에 대한 부채평가 기준이 바뀌면서 보험계약부채가 줄어든 것이 주효했다. 단기 자금조달 목적으로 매도했던 환매조건부채권(RP)을 모두 털어내면서 차입금도 크게 줄였다.

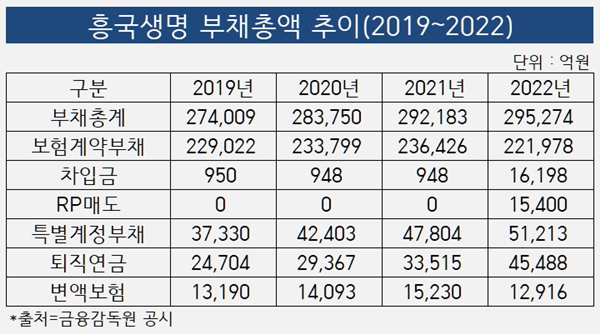

흥국생명의 부채총액은 최근 몇 년 계속해 증가세를 보였다. 2019년 말 27조4009억원에서 2022년 말 29조5274억원으로 7.8% 늘어났다. 보험계약부채는 감소했지만 차입금 등 기타부채와 특별계정부채 등이 늘어난 것이 원인이었다.

세부적으로 흥국생명의 보험계약부채는 점진적으로 감소세를 보였다. 2019년 22조9022억원을 시작으로 2021년 23조6426억원까지 증가했지만 2022년 22조1978억원으로 줄었다. 새 회계제도 도입에 대비하기 위해 상품 포트폴리오를 다변화하는 과정에서 변화가 생겼다.

보험계약부채의 감소는 특별계정부채의 증가로 이어졌다. 기존의 보장성 장기 상품 포트폴리오를 퇴직보험과 퇴직연금, 변액보험 등으로 확대했다. 퇴직보험과 퇴직연금, 변액보험 계약 등은 그 준비금에 상당하는 재산의 전부 또는 일부를 일반계정과 구별해 특별계정자산 및 특별계정부채로 계상해야 한다.

흥국생명의 특별계정부채는 2019년 3조7330억원에서 2020년 4조2403억원, 2021년 4조7804억원을 거쳐 2022년에는 5조1213억원으로 불어났다. 흥국생명은 주로 퇴직연금 관련 상품을 많이 판매했는데 이에 대한 부채가 증가하면서 2019년 2조4704억원 수준이던 퇴직연금부채는 2022년 4조5488억원까지 불어났다.

더불어 2022년까지의 부채총액 증가의 또 다른 요인은 차입금 증가다. 흥국생명은 오랫동안 유동성 확보 목적으로 다양한 경로의 차입을 지속해왔다. 2022년 RP 1조5400억원을 매도하면서 관련 부채가 계상됐다. 이에 따른 부채총액 증가로 건전성 우려도 불거졌다.

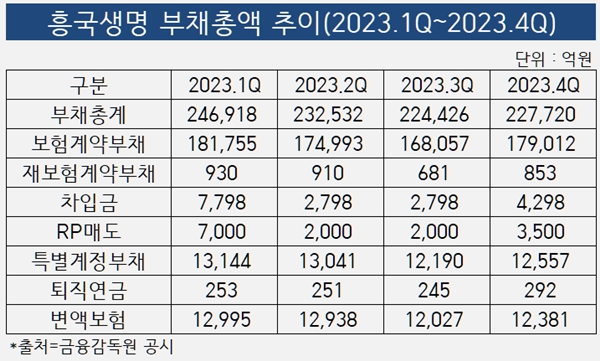

그러나 새 회계기준 도입 이후 분위기가 반전되고 있다. 전체적으로 부채규모가 줄어드는 경향을 보이고 있다. IFRS17 도입 직후인 지난해 1분기 부채총액은 24조6918억원으로 직전 대비 약 5조원 가량 줄었다. 연말 결산이 진행된 지난해 말 기준 부채총액은 22조7720억원으로 크게 감소했다.

지난해 흥국생명 부채총액 감소에 가장 큰 영향을 준 것은 보험상품 판매와 관련된 부채계정들이다. 보험사는 보험 가입자들이 납입한 보험금을 부채로 계상한다. 향후 보험금을 지급하거나 만기 환급 등이 발생하기 때문이다. 일정 비율로 계상하고 회계에 반영한다.

우선 IFRS17 도입으로 흥국생명은 자산과 더불어 부채의 시가평가를 하기 시작했다. 보험계약에따른 부채도 계정을 세분화해 평가하고 있다. 더불어 유예조치 적용에 따라 일부 리스크 요인이 미래로 이연되면서 현재의 부채규모는 줄어든 것으로 해석된다.

흥국생명의 보험계약부채는 지난해 1분기 말 IFRS17 적용 후 첫 집계에서 18조1755억원을 기록했다. 이후 연중 지속적으로 감소세를 보이면서 지난해 말 17조9012억원까지 감소했다.

새 회계기준에 따라 새로 만들어진 재보험 관련 보험계약부채 계정도 크게 불어나지 않았다. 사망보험과 건강보험 등 보장성 보험상품에 대한 시가평가 뒤 공동재보험 관련 금액을 인식하고 있다. 해당 부채는 지난해 1분기 말 930억원에서 지난해 4분기 말 853억원으로 큰 변동 없었다.

2022년까지 부채총액 증가세를 주도했던 특별계정부채도 새 제도 하에서 크게 줄었다. 지난해 1분기 말 1조3144억원으로 집계됐지만 이후 지난해 4분기 말엔 1조2557억원 수준으로 감소했다.

부채총액 감소의 또 다른 요인은 차입금 축소다. 흥국생명은 2022년 유동성 확보 목적으로 다양한 경로의 차입을 지속해왔다. 이 가운데 가장 최근까지 부채총액 증가의 가장 큰 요인은 환매조건부채권(RP) 매도와 차입금 증대였다.

2022년 말 흥국생명의 RP매도 규모는 1조5400억원까지 불어났다. 그러나 지난해부터 점차 규모를 줄여 지난해 1분기 말 7000억원을 거쳐 4분기 말 3500억원으로 축소했다. 차입금의 경우도 2022년 말 1조6198억원으로 집계됐었다. 하지만 지난해 1분기 말 7798억원을 거쳐 4분기 말 4298억원까지 축소했다.

다만 여전히 건전성을 위협할 용인은 남았다. 흥국생명은 새 회계기준 도입에 따른 충격파를 줄이기 위해 경과조치를 신청했다. 특히 부채의 시가평가 과정에서 리스크 요인 등에 따라 부채가 현실화 되는 것을 막기 위해 장수·해지·사업비·대재해 등 상품리스크와 평가자산 등에 대한 주식리스크를 선택적으로 신청했다.

흥국생명은 경과조치 신청으로 현재 적용해야할 리스크와 그에 따른 부채증가분을 미래로 이연했다. 이에 따라 단기간 부채총액 증가세를 눌러놓은만큼 중장기적으로 리스크를 해소할 방안을 마련해야 한다.

특히 IFRS17 효과로 보험부채를 시가평가 하면서 부채규모가 작아진 것으로 해석된다. 보험계약에 대한 부채평가 기준이 바뀌면서 보험계약부채가 줄어든 것이 주효했다. 단기 자금조달 목적으로 매도했던 환매조건부채권(RP)을 모두 털어내면서 차입금도 크게 줄였다.

흥국생명의 부채총액은 최근 몇 년 계속해 증가세를 보였다. 2019년 말 27조4009억원에서 2022년 말 29조5274억원으로 7.8% 늘어났다. 보험계약부채는 감소했지만 차입금 등 기타부채와 특별계정부채 등이 늘어난 것이 원인이었다.

세부적으로 흥국생명의 보험계약부채는 점진적으로 감소세를 보였다. 2019년 22조9022억원을 시작으로 2021년 23조6426억원까지 증가했지만 2022년 22조1978억원으로 줄었다. 새 회계제도 도입에 대비하기 위해 상품 포트폴리오를 다변화하는 과정에서 변화가 생겼다.

보험계약부채의 감소는 특별계정부채의 증가로 이어졌다. 기존의 보장성 장기 상품 포트폴리오를 퇴직보험과 퇴직연금, 변액보험 등으로 확대했다. 퇴직보험과 퇴직연금, 변액보험 계약 등은 그 준비금에 상당하는 재산의 전부 또는 일부를 일반계정과 구별해 특별계정자산 및 특별계정부채로 계상해야 한다.

흥국생명의 특별계정부채는 2019년 3조7330억원에서 2020년 4조2403억원, 2021년 4조7804억원을 거쳐 2022년에는 5조1213억원으로 불어났다. 흥국생명은 주로 퇴직연금 관련 상품을 많이 판매했는데 이에 대한 부채가 증가하면서 2019년 2조4704억원 수준이던 퇴직연금부채는 2022년 4조5488억원까지 불어났다.

더불어 2022년까지의 부채총액 증가의 또 다른 요인은 차입금 증가다. 흥국생명은 오랫동안 유동성 확보 목적으로 다양한 경로의 차입을 지속해왔다. 2022년 RP 1조5400억원을 매도하면서 관련 부채가 계상됐다. 이에 따른 부채총액 증가로 건전성 우려도 불거졌다.

그러나 새 회계기준 도입 이후 분위기가 반전되고 있다. 전체적으로 부채규모가 줄어드는 경향을 보이고 있다. IFRS17 도입 직후인 지난해 1분기 부채총액은 24조6918억원으로 직전 대비 약 5조원 가량 줄었다. 연말 결산이 진행된 지난해 말 기준 부채총액은 22조7720억원으로 크게 감소했다.

지난해 흥국생명 부채총액 감소에 가장 큰 영향을 준 것은 보험상품 판매와 관련된 부채계정들이다. 보험사는 보험 가입자들이 납입한 보험금을 부채로 계상한다. 향후 보험금을 지급하거나 만기 환급 등이 발생하기 때문이다. 일정 비율로 계상하고 회계에 반영한다.

우선 IFRS17 도입으로 흥국생명은 자산과 더불어 부채의 시가평가를 하기 시작했다. 보험계약에따른 부채도 계정을 세분화해 평가하고 있다. 더불어 유예조치 적용에 따라 일부 리스크 요인이 미래로 이연되면서 현재의 부채규모는 줄어든 것으로 해석된다.

흥국생명의 보험계약부채는 지난해 1분기 말 IFRS17 적용 후 첫 집계에서 18조1755억원을 기록했다. 이후 연중 지속적으로 감소세를 보이면서 지난해 말 17조9012억원까지 감소했다.

새 회계기준에 따라 새로 만들어진 재보험 관련 보험계약부채 계정도 크게 불어나지 않았다. 사망보험과 건강보험 등 보장성 보험상품에 대한 시가평가 뒤 공동재보험 관련 금액을 인식하고 있다. 해당 부채는 지난해 1분기 말 930억원에서 지난해 4분기 말 853억원으로 큰 변동 없었다.

2022년까지 부채총액 증가세를 주도했던 특별계정부채도 새 제도 하에서 크게 줄었다. 지난해 1분기 말 1조3144억원으로 집계됐지만 이후 지난해 4분기 말엔 1조2557억원 수준으로 감소했다.

부채총액 감소의 또 다른 요인은 차입금 축소다. 흥국생명은 2022년 유동성 확보 목적으로 다양한 경로의 차입을 지속해왔다. 이 가운데 가장 최근까지 부채총액 증가의 가장 큰 요인은 환매조건부채권(RP) 매도와 차입금 증대였다.

2022년 말 흥국생명의 RP매도 규모는 1조5400억원까지 불어났다. 그러나 지난해부터 점차 규모를 줄여 지난해 1분기 말 7000억원을 거쳐 4분기 말 3500억원으로 축소했다. 차입금의 경우도 2022년 말 1조6198억원으로 집계됐었다. 하지만 지난해 1분기 말 7798억원을 거쳐 4분기 말 4298억원까지 축소했다.

다만 여전히 건전성을 위협할 용인은 남았다. 흥국생명은 새 회계기준 도입에 따른 충격파를 줄이기 위해 경과조치를 신청했다. 특히 부채의 시가평가 과정에서 리스크 요인 등에 따라 부채가 현실화 되는 것을 막기 위해 장수·해지·사업비·대재해 등 상품리스크와 평가자산 등에 대한 주식리스크를 선택적으로 신청했다.

흥국생명은 경과조치 신청으로 현재 적용해야할 리스크와 그에 따른 부채증가분을 미래로 이연했다. 이에 따라 단기간 부채총액 증가세를 눌러놓은만큼 중장기적으로 리스크를 해소할 방안을 마련해야 한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사