한전, 자회사에 '갚은 외상금' 배당으로 다시 회수

자회사 7곳에 요구한 배당금 3.2조, 지난해 매입채무 상환액과 유사

편집자주

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

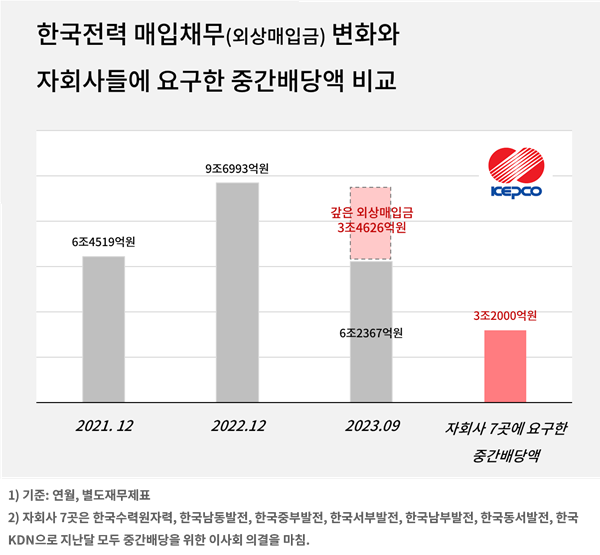

한국전력이 자회사 7곳에 중간배당으로 총 3조2000억원을 요구했다. 자회사 7곳은 한국수력원자력과 한국남동발전, 한국중부발전, 한국서부발전, 한국남부발전, 한국동서발전, 한국KDN이다. 모두 한전이 지분 100%를 보유한 완전 자회사다. 지난달 일제히 이사회를 열고 관련 안건을 처리했다.

이번 한전의 요구는 자회사들에 갚은 외상매입금(매입채무)을 다시 돌려달라는 뜻으로 해석된다. 2022년 4월 한전이 대금 지급을 연기할 수 있도록 관련 규칙 개정에 찬성한 자회사들로서는 난처할 수밖에 없다. 한전은 전력거래소를 통해 자회사들이 생산한 전기를 사와 판매하는데, 전보다 더 많은 외상을 질 수 있도록 규칙이 바뀌었다.

당장 현금 유출을 막는 방법이 외상이다. 낮은 전기요금에 따른 실적 악화로 현금이 유입되지 않는 한전에는 도움이 되는 개정이었다. 실제 한전은 2022년 한 해 동안 기타채무를 포함한 매입채무를 크게 늘려 2조6553억원의 현금 유출을 막았다. 그만큼의 현금 확보 효과를 봤다.

반대로 보면 한전이 외상을 늘릴수록 자회사들에 유입되는 현금은 줄어든다. 자회사들의 고객사는 한전이 유일하다. 한전의 전기매입 대금 지급을 마냥 연기해줄 수만은 없는 셈이다. 한전도 유동성 위험이 자회사들에까지 확산하는 것을 막을 필요가 있다.

한전은 지난해 외상매입금을 상당 부분 갚았다. 지난해 3분기 말 매입채무는 6조2367억원으로 연초 대비 3조4626억원 줄었다. 1년 전 같은 시기와 비교해도 1조9286억원이 감소했다. 매입채무가 줄어든 만큼 한전에는 대규모 현금 유출이 발생했지만, 밀린 외상매입금을 받은 자회사들에는 현금이 유입됐다.

다만 한전이 지난해 여유 현금이 발생해 외상매입금을 갚은 건 아니다. 매입채무 상환에 따른 현금 유출을 포함해 영업활동에서만 9조원 넘는 현금이 빠져나갔다. 1년 전과 마찬가지로 최소 운영자금과 필수 설비투자금(CAPEX)을 확보하기 위해 외상매입금을 갚을 게 아니라 오히려 늘려야 하는 상황이었다.

이런 가운데 지난해 말 한전이 자회사 7곳에 총 3조2000억원의 중간배당을 요구한 것이다. 지난해 매입채무 상환 규모와 비슷한 수준이다. 자회사들에 갚은 외상매입금을 그대로 다시 돌려달라는 요구와 다름없다는 해석이 나오는 배경이다. 동서발전 등 당황한 자회사들이 한전에 올해 결산(2023년도) 배당은 하지 않겠다고 읍소한 것으로 알려진다.

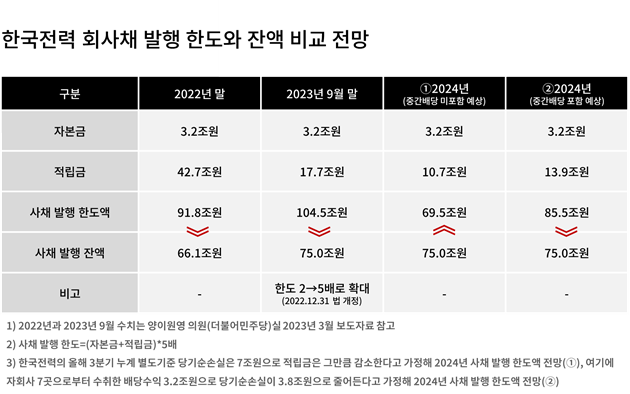

한전은 이번에 배당수익을 거두면서 적립금 감소 폭을 줄일 수 있게 됐다. 따라서 회사채를 추가로 발행할 수 있는 여력을 확보할 것으로 예상된다. 최상위 신용등급(AAA/안정적)을 가진 한전의 첫 번째 자금 조달 방법이 회사채 발행이다. 하지만 발행 잔액이 한도에 육박하면서 어려움을 겪었다.

한전법에 따르면 한전은 자본금과 적립금 합계액의 5배까지 회사채를 발행할 수 있다. 적립금은 순손익에 연동된다. 한전은 순손실을 못 줄이면 회사채 발행 잔액이 한도를 초과하는 위기에 처했던 것으로 알려졌다. 자회사들로부터 배당수익을 올리면서 약 10조원의 회사채 발행 여유가 생긴 것으로 추산된다.

이번 한전의 요구는 자회사들에 갚은 외상매입금(매입채무)을 다시 돌려달라는 뜻으로 해석된다. 2022년 4월 한전이 대금 지급을 연기할 수 있도록 관련 규칙 개정에 찬성한 자회사들로서는 난처할 수밖에 없다. 한전은 전력거래소를 통해 자회사들이 생산한 전기를 사와 판매하는데, 전보다 더 많은 외상을 질 수 있도록 규칙이 바뀌었다.

당장 현금 유출을 막는 방법이 외상이다. 낮은 전기요금에 따른 실적 악화로 현금이 유입되지 않는 한전에는 도움이 되는 개정이었다. 실제 한전은 2022년 한 해 동안 기타채무를 포함한 매입채무를 크게 늘려 2조6553억원의 현금 유출을 막았다. 그만큼의 현금 확보 효과를 봤다.

반대로 보면 한전이 외상을 늘릴수록 자회사들에 유입되는 현금은 줄어든다. 자회사들의 고객사는 한전이 유일하다. 한전의 전기매입 대금 지급을 마냥 연기해줄 수만은 없는 셈이다. 한전도 유동성 위험이 자회사들에까지 확산하는 것을 막을 필요가 있다.

한전은 지난해 외상매입금을 상당 부분 갚았다. 지난해 3분기 말 매입채무는 6조2367억원으로 연초 대비 3조4626억원 줄었다. 1년 전 같은 시기와 비교해도 1조9286억원이 감소했다. 매입채무가 줄어든 만큼 한전에는 대규모 현금 유출이 발생했지만, 밀린 외상매입금을 받은 자회사들에는 현금이 유입됐다.

다만 한전이 지난해 여유 현금이 발생해 외상매입금을 갚은 건 아니다. 매입채무 상환에 따른 현금 유출을 포함해 영업활동에서만 9조원 넘는 현금이 빠져나갔다. 1년 전과 마찬가지로 최소 운영자금과 필수 설비투자금(CAPEX)을 확보하기 위해 외상매입금을 갚을 게 아니라 오히려 늘려야 하는 상황이었다.

이런 가운데 지난해 말 한전이 자회사 7곳에 총 3조2000억원의 중간배당을 요구한 것이다. 지난해 매입채무 상환 규모와 비슷한 수준이다. 자회사들에 갚은 외상매입금을 그대로 다시 돌려달라는 요구와 다름없다는 해석이 나오는 배경이다. 동서발전 등 당황한 자회사들이 한전에 올해 결산(2023년도) 배당은 하지 않겠다고 읍소한 것으로 알려진다.

한전은 이번에 배당수익을 거두면서 적립금 감소 폭을 줄일 수 있게 됐다. 따라서 회사채를 추가로 발행할 수 있는 여력을 확보할 것으로 예상된다. 최상위 신용등급(AAA/안정적)을 가진 한전의 첫 번째 자금 조달 방법이 회사채 발행이다. 하지만 발행 잔액이 한도에 육박하면서 어려움을 겪었다.

한전법에 따르면 한전은 자본금과 적립금 합계액의 5배까지 회사채를 발행할 수 있다. 적립금은 순손익에 연동된다. 한전은 순손실을 못 줄이면 회사채 발행 잔액이 한도를 초과하는 위기에 처했던 것으로 알려졌다. 자회사들로부터 배당수익을 올리면서 약 10조원의 회사채 발행 여유가 생긴 것으로 추산된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사