한화솔루션이 최대 3000억원 규모의 회사채 발행에 나선다. 계열사인 한화에어로스페이스가 수요예측에서 1조원 이상의 주문을 받았던 흐름을 이어갈 수 있을지 시선이 몰린다.

IB업계에 따르면 한화솔루션은 5일 2000억원 규모 공모 회사채를 발행하기 위한 수요예측을 진행한다. 수요예측 결과에 따라 최대 3000억원까지 증액을 검토한다. 발행일은 16일이고 주관은 NH투자증권과 신한투자증권, 삼성증권이 맡았다. 31일 1500억원의 회사채 만기가 도래한다는 점을 고려하면 발행목적은 차환일 가능성이 크다.

IB업계 관계자는 "한화솔루션의 그룹의 주력계열사인데다 신용등급도 탄탄한 편"이라며 "앞서 흥행에 성공한 한화에어로스페이스의 흐름을 이어갈 가능성이 크다"고 말했다.

같은 그룹의 한화에어로스페이스는 앞서 3일 진행한 수요예측에서 2000억원 모집에 1조4200억원의 자금을 모았다. 비교적 수요가 많은 3년물에 1조400억원이 몰렸다. 모집액이 900억원이었음을 고려하면 무려 10배가 넘는 수준이다. 트랜치별로 민평금리 대비 2년물 -5bp, 3년물 -8bp, 5년물 -2bp 수준에서 목표를 채우며 언더발행이 유력해졌다.

한화솔루션은 지난해 발행했던 공모 회사채의 수요예측을 모두 흥행시켰다. 2월 총 1500억원 모집을 위한 수요예측에서 9430억원의 주문을 받아 3000억원으로 증액발행했다. 6월 총 1500억원을 목표로 진행한 수요예측에서 8000억원의 수요를 확보했다. 한화솔루션은 두 회사채를 모두 증액발행하면서도 민평금리보다 낮은 언더발행에 성공했다.

◇재무안정성 나빠져 하향트리거 발동, 업계선 일시적 현상으로 평가

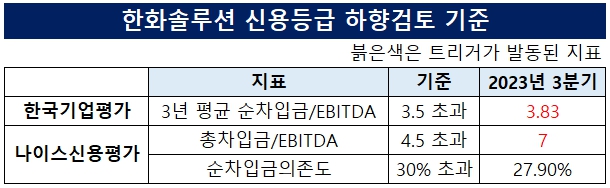

현재 한국기업평가와 나이스신용평가, 두 신평사들이 내놓은 등급하향 트리거가 발동된 상황이다. 한국기업평가는 3년 평균 순차입금/EBITDA(상각 전 영업이익)이 3.5 초과를 기준으로 들었다. 2021년 3.4, 2022년 3.1, 2023년 9월 말 5.0이었다. 2023년 12월 말 기준 수치 4.0 미만으로 낮아지지 않는다면 한기평의 하향검토 조건은 충족된다.

이는 한화솔루션의 순차입금이 불어난 것의 영향이다. 한화솔루션의 9월 말 순차입금 규모는 6조9582억원이다. 1년 전보다 20.7%(1조1929억원) 늘었다. 앞서 2019년 5조700억원, 2020년 4조6716억원, 2021년 4조6237억원, 2022년 4조9915억원으로 4조원 후반~ 5조원을 유지되던 순차입금이 올해 들어 1조 넘게 늘어난 셈이다. 이는 지난해 미국 태양광 증설, 합작사 한화 퓨처프루프 증자 등 CAPEX(자본적지출)이 늘어난 것의 영향이다.

한기평은 일시적으로 높아진 순차차입금/EBITDA가 낮아질 것이라고 봤다. 유준위 한국기업평가 수석연구원은 "2024년에도 투자 부담이 이어질 전망"이라며 "케미칼 및 신재생에너지부문의 현금창출능력, 미국 보조금 수혜 등을 고려한다면 자체적으로 재무안정성을 제어할 수 있을 것"이라고 설명했다. 다만 "대규모 투자가 추가된다면 재무안정성 통제가 어려워 질 수 있는만큼 향후 투자계획을 지켜볼 예정"이라고 덧붙였다.

한화솔루션의 EBITDA가 지난해 1조6417억원과 비슷하고 순차입금 규모는 9월 말에서 크게 달라지지 않는다고 추정했을 때 지난해의 연간 순차입금/EBITDA 수치는 4.24다. 한화솔루션은 순차입금 규모를 4000억원 정도 줄여야 등급하향 위기에서 벗어날 수 있는 것이다.

유 수석연구원은 "2023년 투자가 집중됨에 따라 순차입금/EBITDA 5~6배를 보이며 하향변동요인을 충족할 것으로 추정되지만 중기적으로는 영업현금창출력 개선에 힘입어 순차입금/EBITDA가 3.0~3.5배로 하락할 것"이라며 "차입금의존도는 35~45% 수준을 나타낼 것으로 전망한다"고 말했다.

나이스신용평가는 하향조정 검토 기준으로 연결기준 총차입금/EBITDA 4.5 초과, 순차입금의존도 30% 초과를 들었다. 지난해 9월 말 기준 수치는 각각 7.0, 27.9%로 두 트리거 가운데 하나가 발동된 상황이다. 9월 말 자산을 기준으로 했을 때 순차입금이 5250억원 늘어나면 순차입금의존도 역시 30%를 넘어서게 된다.

IB업계에 따르면 한화솔루션은 5일 2000억원 규모 공모 회사채를 발행하기 위한 수요예측을 진행한다. 수요예측 결과에 따라 최대 3000억원까지 증액을 검토한다. 발행일은 16일이고 주관은 NH투자증권과 신한투자증권, 삼성증권이 맡았다. 31일 1500억원의 회사채 만기가 도래한다는 점을 고려하면 발행목적은 차환일 가능성이 크다.

IB업계 관계자는 "한화솔루션의 그룹의 주력계열사인데다 신용등급도 탄탄한 편"이라며 "앞서 흥행에 성공한 한화에어로스페이스의 흐름을 이어갈 가능성이 크다"고 말했다.

같은 그룹의 한화에어로스페이스는 앞서 3일 진행한 수요예측에서 2000억원 모집에 1조4200억원의 자금을 모았다. 비교적 수요가 많은 3년물에 1조400억원이 몰렸다. 모집액이 900억원이었음을 고려하면 무려 10배가 넘는 수준이다. 트랜치별로 민평금리 대비 2년물 -5bp, 3년물 -8bp, 5년물 -2bp 수준에서 목표를 채우며 언더발행이 유력해졌다.

한화솔루션은 지난해 발행했던 공모 회사채의 수요예측을 모두 흥행시켰다. 2월 총 1500억원 모집을 위한 수요예측에서 9430억원의 주문을 받아 3000억원으로 증액발행했다. 6월 총 1500억원을 목표로 진행한 수요예측에서 8000억원의 수요를 확보했다. 한화솔루션은 두 회사채를 모두 증액발행하면서도 민평금리보다 낮은 언더발행에 성공했다.

◇재무안정성 나빠져 하향트리거 발동, 업계선 일시적 현상으로 평가

현재 한국기업평가와 나이스신용평가, 두 신평사들이 내놓은 등급하향 트리거가 발동된 상황이다. 한국기업평가는 3년 평균 순차입금/EBITDA(상각 전 영업이익)이 3.5 초과를 기준으로 들었다. 2021년 3.4, 2022년 3.1, 2023년 9월 말 5.0이었다. 2023년 12월 말 기준 수치 4.0 미만으로 낮아지지 않는다면 한기평의 하향검토 조건은 충족된다.

이는 한화솔루션의 순차입금이 불어난 것의 영향이다. 한화솔루션의 9월 말 순차입금 규모는 6조9582억원이다. 1년 전보다 20.7%(1조1929억원) 늘었다. 앞서 2019년 5조700억원, 2020년 4조6716억원, 2021년 4조6237억원, 2022년 4조9915억원으로 4조원 후반~ 5조원을 유지되던 순차입금이 올해 들어 1조 넘게 늘어난 셈이다. 이는 지난해 미국 태양광 증설, 합작사 한화 퓨처프루프 증자 등 CAPEX(자본적지출)이 늘어난 것의 영향이다.

한기평은 일시적으로 높아진 순차차입금/EBITDA가 낮아질 것이라고 봤다. 유준위 한국기업평가 수석연구원은 "2024년에도 투자 부담이 이어질 전망"이라며 "케미칼 및 신재생에너지부문의 현금창출능력, 미국 보조금 수혜 등을 고려한다면 자체적으로 재무안정성을 제어할 수 있을 것"이라고 설명했다. 다만 "대규모 투자가 추가된다면 재무안정성 통제가 어려워 질 수 있는만큼 향후 투자계획을 지켜볼 예정"이라고 덧붙였다.

한화솔루션의 EBITDA가 지난해 1조6417억원과 비슷하고 순차입금 규모는 9월 말에서 크게 달라지지 않는다고 추정했을 때 지난해의 연간 순차입금/EBITDA 수치는 4.24다. 한화솔루션은 순차입금 규모를 4000억원 정도 줄여야 등급하향 위기에서 벗어날 수 있는 것이다.

유 수석연구원은 "2023년 투자가 집중됨에 따라 순차입금/EBITDA 5~6배를 보이며 하향변동요인을 충족할 것으로 추정되지만 중기적으로는 영업현금창출력 개선에 힘입어 순차입금/EBITDA가 3.0~3.5배로 하락할 것"이라며 "차입금의존도는 35~45% 수준을 나타낼 것으로 전망한다"고 말했다.

나이스신용평가는 하향조정 검토 기준으로 연결기준 총차입금/EBITDA 4.5 초과, 순차입금의존도 30% 초과를 들었다. 지난해 9월 말 기준 수치는 각각 7.0, 27.9%로 두 트리거 가운데 하나가 발동된 상황이다. 9월 말 자산을 기준으로 했을 때 순차입금이 5250억원 늘어나면 순차입금의존도 역시 30%를 넘어서게 된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사