한화솔루션 별도 현금, 1년 만에 3분의 1 토막

영업활동보다 더 많은 투자…계획된 지출 감안해 조달 필요성 대두

편집자주

기업의 안정성을 보는 잣대 중 가장 중요한 것 하나는 '현금'이다. 현금창출능력이 뛰어나고 현금흐름이 양호한 기업은 우량기업의 보증수표다. 더벨은 현금이란 키워드로 기업의 재무상황을 되짚어보는 코너를 마련했다.

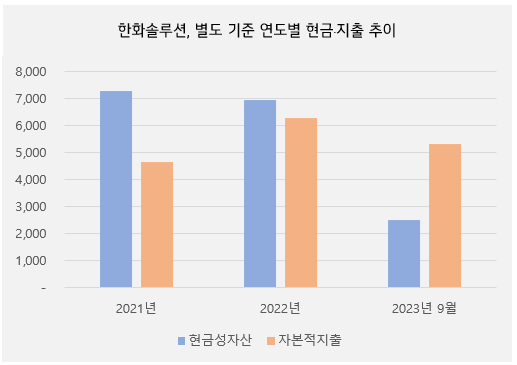

한화솔루션의 본사 곳간이 빠르게 비어 가고 있다. 2021년 7300억원에 달했던 현금이 2020년 말 7000억원으로 줄었고 이제는 불과 2500억원만 쌓여 있는 상태다.

자회사와 해외법인에 분산된 현금이 3조원에 달한다지만 줄줄이 계획된 투자를 감안하면 한화솔루션은 재원 확충 방안 마련이 필요해 보인다. 영업으로 버는 돈이 영 시원찮은 데다 그간 회사채 발행 등으로 끌어온 돈 역시 큰 폭으로 소진되고 있어서다.

◇영업활동·재무활동 압도하는 대규모 투자

한화솔루션은 자회사와 해외법인에 분산된 현금만 3조원에 달한다. 이 숫자만 보면 재무 여력은 충분해 보이지만 한화솔루션 별도로는 생각보다 현금이 넉넉하지 않다.

실제 한화솔루션의 올해 9월 말 별도 기준 현금성자산은 단기금융상품을 포함해 2510억원에 불과하다. 재작년에는 7300억원, 작년 말에는 7000억원의 현금이 있었다는 점을 고려하면 별도 기준 현금은 1년 만에 거의 3분의 1 수준으로 쪼그라든 상황이다.

유입되는 현금보다 더 많은 돈을 투자에 쏟아부었기 때문이다. 한화솔루션의 올해 9월 말 별도 기준 영업현금흐름은 1400억원 수준인데 이를 훌쩍 넘는 1조4900억원을 투자활동에 지출했다. 전년 동기(1조원) 대비 5000억원 넘게 투자가 늘었다.

(단위: 억원)

구체적으론 한화솔루션은 지난 9개월간 5300억원을 설비투자(CAPEX)에 썼다. 이어 한화에어로스페이스와의 미국 합작법인 한화 퓨처프루프(Hanwha Futureproof) 설립에 3800억원을 내는 등 관계기업에 투자하기 위해 약 1조원의 돈을 사용했다.

이 기간 한화솔루션은 유상증자를 실시하고 올 2월과 6월, 8월 공모·사모채 시장을 찾아 재무활동으로 9000억원에 가까운 현금을 조달했다. 다만 대규모 투자활동에 비해선 다소 부족한 금액이다.

◇"외부에서 조달하는 선택지 가장 합리적"

물론 한화솔루션의 '진짜 곳간' 수준은 연결 재무제표로 봐야 한다. 앞서 언급했듯 자회사와 해외 법인에 분산된 3조원을 포함해야 재무에 대한 정확한 평가가 가능하다.

하지만 투자 여력이 그만큼 소진됐다는 의미에는 변함이 없다. 한화솔루션의 별도 기준 자금력이 하락했다는 건 지난 9개월간 다섯 번의 '특수관계인에대한출자' 공시를 내고 자회사 챙기기에 나섰던 본사의 역할이 축소될 수 있단 뜻이기 때문이다.

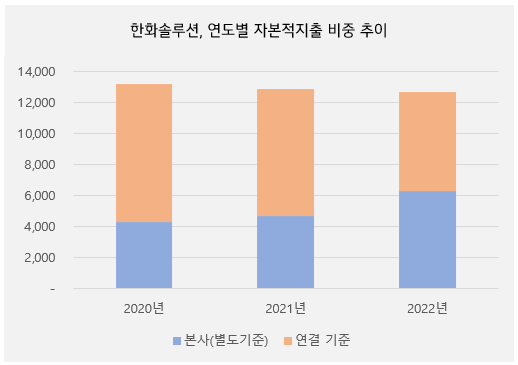

올해 초 한화솔루션이 예고한 자본적지출(CAPEX) 규모는 2조7000억원 수준이다. 최근 3개년간 한화솔루션이 별도로 전체 CAPEX 중에서 적게는 48%, 많게는 60%가량을 책임졌단 점에서 올해도 별도 현금을 더 빼서 쓸 가능성이 남아 있다.

(단위: 억원)

자회사로부터의 배당금 수익을 늘리거나 추가적인 외부 조달에 나설 것이란 관측이 제기되는 배경이다. 캐시카우인 태양광 사업은 판가 하락에 따른 수익성 부진을 겪고 있고, 케미칼 부문도 정기보수의 영향으로 4분기 수익성이 하락할 것이란 전망에서다.

신용평가사 관계자는 "종속회사들이 가지고 있는 현금은 마음대로 빼서 쓸 수 없다"며 "배당을 받든지 빌려서 쓰든지 해야 하는데, 미국 태양광 자회사들의 경우 아직 초기 단계라 외부에서 조달하는 선택지가 가장 합리적일 것"이라고 덧붙였다.

자회사와 해외법인에 분산된 현금이 3조원에 달한다지만 줄줄이 계획된 투자를 감안하면 한화솔루션은 재원 확충 방안 마련이 필요해 보인다. 영업으로 버는 돈이 영 시원찮은 데다 그간 회사채 발행 등으로 끌어온 돈 역시 큰 폭으로 소진되고 있어서다.

◇영업활동·재무활동 압도하는 대규모 투자

한화솔루션은 자회사와 해외법인에 분산된 현금만 3조원에 달한다. 이 숫자만 보면 재무 여력은 충분해 보이지만 한화솔루션 별도로는 생각보다 현금이 넉넉하지 않다.

실제 한화솔루션의 올해 9월 말 별도 기준 현금성자산은 단기금융상품을 포함해 2510억원에 불과하다. 재작년에는 7300억원, 작년 말에는 7000억원의 현금이 있었다는 점을 고려하면 별도 기준 현금은 1년 만에 거의 3분의 1 수준으로 쪼그라든 상황이다.

유입되는 현금보다 더 많은 돈을 투자에 쏟아부었기 때문이다. 한화솔루션의 올해 9월 말 별도 기준 영업현금흐름은 1400억원 수준인데 이를 훌쩍 넘는 1조4900억원을 투자활동에 지출했다. 전년 동기(1조원) 대비 5000억원 넘게 투자가 늘었다.

구체적으론 한화솔루션은 지난 9개월간 5300억원을 설비투자(CAPEX)에 썼다. 이어 한화에어로스페이스와의 미국 합작법인 한화 퓨처프루프(Hanwha Futureproof) 설립에 3800억원을 내는 등 관계기업에 투자하기 위해 약 1조원의 돈을 사용했다.

이 기간 한화솔루션은 유상증자를 실시하고 올 2월과 6월, 8월 공모·사모채 시장을 찾아 재무활동으로 9000억원에 가까운 현금을 조달했다. 다만 대규모 투자활동에 비해선 다소 부족한 금액이다.

◇"외부에서 조달하는 선택지 가장 합리적"

물론 한화솔루션의 '진짜 곳간' 수준은 연결 재무제표로 봐야 한다. 앞서 언급했듯 자회사와 해외 법인에 분산된 3조원을 포함해야 재무에 대한 정확한 평가가 가능하다.

하지만 투자 여력이 그만큼 소진됐다는 의미에는 변함이 없다. 한화솔루션의 별도 기준 자금력이 하락했다는 건 지난 9개월간 다섯 번의 '특수관계인에대한출자' 공시를 내고 자회사 챙기기에 나섰던 본사의 역할이 축소될 수 있단 뜻이기 때문이다.

올해 초 한화솔루션이 예고한 자본적지출(CAPEX) 규모는 2조7000억원 수준이다. 최근 3개년간 한화솔루션이 별도로 전체 CAPEX 중에서 적게는 48%, 많게는 60%가량을 책임졌단 점에서 올해도 별도 현금을 더 빼서 쓸 가능성이 남아 있다.

자회사로부터의 배당금 수익을 늘리거나 추가적인 외부 조달에 나설 것이란 관측이 제기되는 배경이다. 캐시카우인 태양광 사업은 판가 하락에 따른 수익성 부진을 겪고 있고, 케미칼 부문도 정기보수의 영향으로 4분기 수익성이 하락할 것이란 전망에서다.

신용평가사 관계자는 "종속회사들이 가지고 있는 현금은 마음대로 빼서 쓸 수 없다"며 "배당을 받든지 빌려서 쓰든지 해야 하는데, 미국 태양광 자회사들의 경우 아직 초기 단계라 외부에서 조달하는 선택지가 가장 합리적일 것"이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >