SK E&S, 코원에너지 1000억 유상감자 동력은

①연 100억 안팎 순익 달성, 무차입경영에 이자부담 미미

편집자주

조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

SK E&S가 도시가스(LNG) 자회사 코원에너지서비스 유상감자로 1000억원을 회수한다. 매년 100억원 안팎의 당기순이익을 안정적으로 쌓으면서 자기자본을 끌어올린 것이 바탕이 됐다.

코원에너지서비스는 이번 유상감자로 부채비율이 200%를 넘길 가능성이 있다. 하지만 무차입경영을 이어와 이자 부담이 없는 만큼 유상감자 여력은 충분한 것으로 보인다.

◇코원에너지 1000억 유상감자…안정적 순익 바탕

코원에너지서비스는 다음달 23일 1000억원 규모 유상감자를 실시할 예정이다. 보통주 1주를 1000억원에 매수해 소각하는 방식이다. 이에 따라 보통주는 기존 20만6199주에서 1주 감소한 20만6198주로, 자본금은 기존 2061억9900만원에서 100만원(주당 액면가액) 감소한 2061억9800만원으로 각각 줄어든다. 유상감자 1000억원 중 자본금 감소분인 100만원을 제외한 나머지는 기타자본항목에 감자차손으로 반영될 전망이다.

코원에너지서비스는 1978년 대한도시가스라는 이름으로 설립된 도시가스 공급업체다. 2011년 12월 현재의 사명으로 변경했다. 서울 강남구, 강동구, 송파구, 서초구(일부), 경기도 과천시, 성남시, 하남시 등 지역에 도시가스를 공급하고 있다. 1995년 12월 유가증권시장에 상장했지만 2012년 11월 자진 상장폐지하기도 했다. 현재 SK E&S가 지분 100%를 보유한 최대주주다.

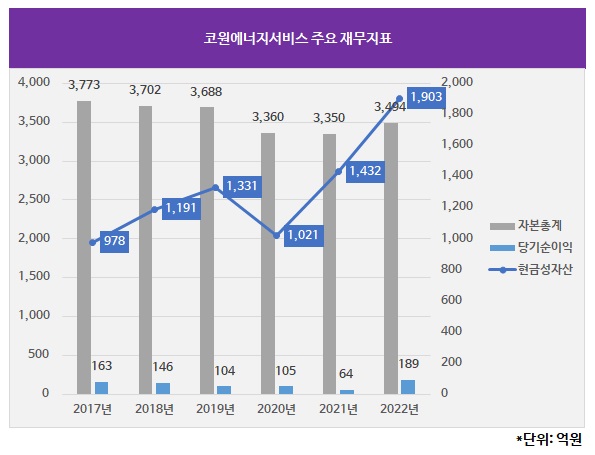

코원에너지서비스가 유상감자를 단행할 수 있는 이유는 꾸준히 자본을 쌓아온 덕분이다. 도시가스 공급업체의 최대 강점은 현금을 안정적으로 창출해낼 수 있다는 점이다. 막대한 초기 투자비용이 소요되지만 사업 개시 이후에는 자본적지출(CAPEX) 소요만 적다면 안정적으로 순이익을 쌓아갈 수 있다. 코원에너지서비스는 2020년 105억원, 2021년 64억원, 지난해 189억원 등 최근 수년간 매년 100억원 안팎의 당기순이익을 창출해냈다.

이 때문에 자본총계는 지난해 말 3494억원으로 불어났다. 유상감자는 주식을 매수해 소각하는 방식이므로 매수에 소요되는 현금을 확보하고 있어야 한다. 지난해 말 현금성자산은 1903억원으로 1000억원 투입에 여유가 있다.

유상감자는 주주의 투자금 회수 수단으로 보편적으로 활용된다. 코원에너지서비스가 유상감자를 실시하면 단일주주인 SK E&S가 1000억원을 쥐게 된다. SK E&S가 코원에너지서비스에 유상감자를 단행한 것은 이번이 처음이다. 유상감자할 만큼 자본총계가 충분히 쌓여있다는 판단 때문으로 보인다.

◇부채비율 급등 가능성…이자 부담 미미 바탕

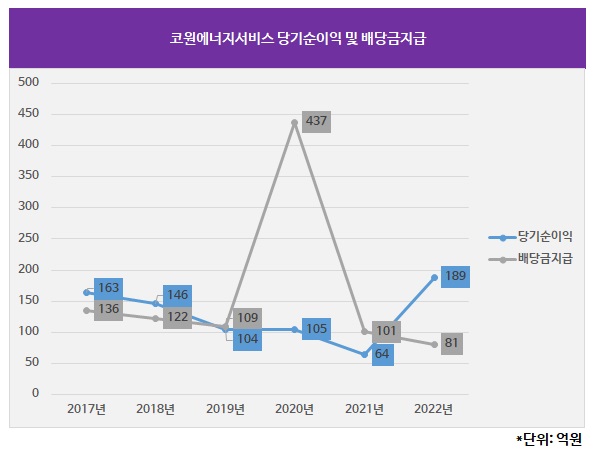

SK E&S는 그동안 코원에너지서비스로부터 배당을 통해 현금흐름을 만들어냈다. 코원에너지서비스는 2014년과 2016년을 제외하면 매년 배당을 실시해 왔다. 지급한 배당금은 2020년 437억원, 2021년 101억원, 지난해 81억원으로 배당금이 당기순이익을 웃도는 경우도 있었다.

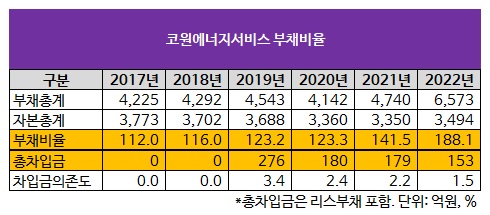

다만 유상감자로 재무건전성이 악화될 위험은 여전히 존재한다. 지난해 말 기준 자본총계 3494억원에서 유상감자분 1000억원을 차감하면 2494억원으로 줄어든다. 부채총계가 6573억원에 육박해 188.1%인 부채비율이 263.5%로 급등할 여지가 있다.

그럼에도 유상감자가 가능한 이유는 차입 부담이 적기 때문이다. 코원에너지서비스는 153억원의 리스부채를 제외하면 차입금이 제로(0원)다. 매년 부담해야 할 이자비용이 8억원 수준에 불과하며 이마저도 현금성자산으로부터 창출되는 31억원 수준의 이자수익으로 모두 충당할 수 있다.

코원에너지서비스 부채총계가 높게 나타나는 이유는 매입채무 때문이다. 지난해 말 기준 부채총계 6573억원 가운데 매입채무가 4507억원으로 높은 비중을 차지하고 있다. 한국가스공사로부터 천연가스를 공급받아 지구·지역 정압기를 거쳐 일반 수요처에 공급하는 사업구조 탓으로 보인다.

코원에너지서비스는 이번 유상감자로 부채비율이 200%를 넘길 가능성이 있다. 하지만 무차입경영을 이어와 이자 부담이 없는 만큼 유상감자 여력은 충분한 것으로 보인다.

◇코원에너지 1000억 유상감자…안정적 순익 바탕

코원에너지서비스는 다음달 23일 1000억원 규모 유상감자를 실시할 예정이다. 보통주 1주를 1000억원에 매수해 소각하는 방식이다. 이에 따라 보통주는 기존 20만6199주에서 1주 감소한 20만6198주로, 자본금은 기존 2061억9900만원에서 100만원(주당 액면가액) 감소한 2061억9800만원으로 각각 줄어든다. 유상감자 1000억원 중 자본금 감소분인 100만원을 제외한 나머지는 기타자본항목에 감자차손으로 반영될 전망이다.

코원에너지서비스는 1978년 대한도시가스라는 이름으로 설립된 도시가스 공급업체다. 2011년 12월 현재의 사명으로 변경했다. 서울 강남구, 강동구, 송파구, 서초구(일부), 경기도 과천시, 성남시, 하남시 등 지역에 도시가스를 공급하고 있다. 1995년 12월 유가증권시장에 상장했지만 2012년 11월 자진 상장폐지하기도 했다. 현재 SK E&S가 지분 100%를 보유한 최대주주다.

코원에너지서비스가 유상감자를 단행할 수 있는 이유는 꾸준히 자본을 쌓아온 덕분이다. 도시가스 공급업체의 최대 강점은 현금을 안정적으로 창출해낼 수 있다는 점이다. 막대한 초기 투자비용이 소요되지만 사업 개시 이후에는 자본적지출(CAPEX) 소요만 적다면 안정적으로 순이익을 쌓아갈 수 있다. 코원에너지서비스는 2020년 105억원, 2021년 64억원, 지난해 189억원 등 최근 수년간 매년 100억원 안팎의 당기순이익을 창출해냈다.

이 때문에 자본총계는 지난해 말 3494억원으로 불어났다. 유상감자는 주식을 매수해 소각하는 방식이므로 매수에 소요되는 현금을 확보하고 있어야 한다. 지난해 말 현금성자산은 1903억원으로 1000억원 투입에 여유가 있다.

유상감자는 주주의 투자금 회수 수단으로 보편적으로 활용된다. 코원에너지서비스가 유상감자를 실시하면 단일주주인 SK E&S가 1000억원을 쥐게 된다. SK E&S가 코원에너지서비스에 유상감자를 단행한 것은 이번이 처음이다. 유상감자할 만큼 자본총계가 충분히 쌓여있다는 판단 때문으로 보인다.

◇부채비율 급등 가능성…이자 부담 미미 바탕

SK E&S는 그동안 코원에너지서비스로부터 배당을 통해 현금흐름을 만들어냈다. 코원에너지서비스는 2014년과 2016년을 제외하면 매년 배당을 실시해 왔다. 지급한 배당금은 2020년 437억원, 2021년 101억원, 지난해 81억원으로 배당금이 당기순이익을 웃도는 경우도 있었다.

다만 유상감자로 재무건전성이 악화될 위험은 여전히 존재한다. 지난해 말 기준 자본총계 3494억원에서 유상감자분 1000억원을 차감하면 2494억원으로 줄어든다. 부채총계가 6573억원에 육박해 188.1%인 부채비율이 263.5%로 급등할 여지가 있다.

그럼에도 유상감자가 가능한 이유는 차입 부담이 적기 때문이다. 코원에너지서비스는 153억원의 리스부채를 제외하면 차입금이 제로(0원)다. 매년 부담해야 할 이자비용이 8억원 수준에 불과하며 이마저도 현금성자산으로부터 창출되는 31억원 수준의 이자수익으로 모두 충당할 수 있다.

코원에너지서비스 부채총계가 높게 나타나는 이유는 매입채무 때문이다. 지난해 말 기준 부채총계 6573억원 가운데 매입채무가 4507억원으로 높은 비중을 차지하고 있다. 한국가스공사로부터 천연가스를 공급받아 지구·지역 정압기를 거쳐 일반 수요처에 공급하는 사업구조 탓으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >