'아이시스' 백학음료 옵션 변경…실리 챙긴 군인공제회

풋옵션+태그얼롱 엑시트 용이…배당확약 안정적 현금흐름 확보

편집자주

옵션은 판을 뒤집을 수 있는 카드다. 치열한 협상을 거쳐 일단 보유하면 콜옵션을 이용해 인수합병(M&A)이나 조인트벤처(JV)에서 지분을 추가로 확보하거나 풋옵션을 이용해 엑시트 통로를 마련하는 등 향후 상황에 따라 유연하게 활용할 수 있다. 반면 옵션가치 변동에 따라 금융부채가 증가하면 재무건전성을 위협할 가능성도 있다. 더벨이 각 기업의 옵션 활용 전략과 이에 따른 재무적 영향을 살펴본다.

롯데칠성음료는 생수 브랜드 '아이시스' 제조업체 백학음료에 소수지분 투자자인 군인공제회와 장기간 파트너십을 이어오고 있다. 애초 군인공제회가 보유한 소수지분에 대해 콜옵션과 풋옵션을 나눠가졌다.

하지만 2021년 옵션계약을 변경 갱신하면서 군인공제회는 실리를 앞세웠다. 기존 풋옵션에 더해 태그얼롱(tag along) 조항을 신설하면서 엑시트 통로를 전방위로 구축했다. 여기에 배당 확약까지 받아내면서 안정적인 현금흐름까지 만들어냈다.

◇롯데칠성음료 생수 사업 승부수…군인공제회 파트너십 구축

백학음료는 애초 군인공제회가 수익사업의 일환으로 지분 100%를 보유했다. 경기 연천군 백학면 일대에 생수 공장설립 인허가를 받고 2009년 9월 공장을 준공, 생수 제품 생산을 개시했다.

백학음료 사업 개시 때부터 생수 브랜드 'DMZ 2km'를 내걸고 주문자상표부착생산(OEM)을 맡기면서 군인공제회와 인연을 이어온 곳이 롯데칠성음료다. 롯데칠성음료는 2008년 아이시스 OEM 업체였던 산정음료(지분율 94.1%·104억원)와 창대통상(100%·91억원)을 잇따라 인수할 만큼 생수 사업에 적극적이었다.

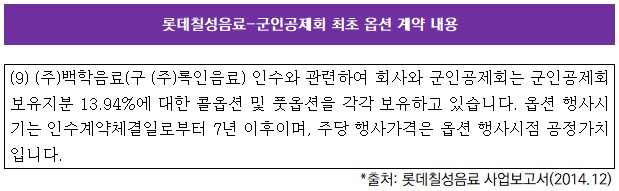

롯데칠성음료가 이 회사 경영권 지분을 인수한 것은 2014년 2월이다. 백학음료가 수년간 당기순손실로 결손금이 누적되던 때였다. 롯데칠성음료는 군인공제회 보유지분 80%를 324억원에 취득했다. 당시 커피, 탄산수와 함께 생수 시장이 큰폭으로 성장하고 있었던 만큼 공격적인 시장점유율 확대를 노린 결정이었다.

롯데칠성음료는 지분 인수 직후인 그해 10월 자본금 일부인 326억원으로 결손금을 보전하는 무상감자에 이어 불균등 유상증자로 130억원을 추가 투입해 지분율을 현재의 86.06%로 늘렸다. 자연스럽게 군인공제회 지분율은 13.94%로 줄었다.

롯데칠성음료와 군인공제회는 최초 지분 인수 때 군인공제회 지분에 대한 옵션을 나눠가졌다. 군인공제회 지분 13.94%에 대해 롯데칠성음료가 콜옵션을, 군인공제회가 풋옵션을 각각 보유하는 형태였다.

롯데칠성음료로서는 백학음료 경영권 인수가 생수 사업에서의 승부수였던 만큼 향후 지분율 확대를 염두에 둬야 했다. 반면 군인공제회는 엑시트 통로를 확보했다. 다만 옵션 행사시기는 인수계약 체결일로부터 7년 이후인 2021년 2월로 결정됐다. 그동안 쌓아온 파트너십을 지속하는 것이 유리하다는 판단이었다.

백학음료는 롯데그룹이 지주사 체제로 전환하면서 지배구조가 한 차례 바뀌었다. 2017년 10월 롯데제과가 식품사업부문을 인적분할해 롯데제과를 신설하고 투자사업부문만 남기면서 롯데지주로 탈바꿈했다.

동시에 롯데쇼핑, 롯데칠성음료, 롯데푸드의 투자사업부문이 인적분할돼 롯데지주에 흡수합병됐다. 이때 롯데칠성음료가 보유하고 있던 백학음료 지분 전량이 롯데지주로 옮겨가면서 백학음료 최대주주가 롯데지주로 바뀌었다.

이후 롯데지주는 계열사 지배구조 개편작업과 맞물려 백학음료 지분을 롯데칠성음료에 대한 지분율을 확대하는 수단으로 활용했다. 2021년 7월 롯데칠성음료 제3자배정 유상증자에 롯데지주가 백학음료 지분 전량(86.06%·285억원)을 현물출자하는 방식이었다.

당시 씨에이치음료 지분(100%·167억원)과 충북소주 지분(100%·28억원)을 함께 현물출자하면서 롯데칠성음료에 대한 롯데지주의 지분율이 1.91%포인트 상승하는 효과를 봤다. 이에 따라 백학음료는 약 4년 만에 다시 롯데칠성음료의 품으로 돌아왔다.

◇'풋옵션+태그얼롱' 엑시트 통로 전방위 구축…배당확약으로 현금흐름 확보

주목할 점은 롯데지주 보유 백학음료 지분이 롯데칠성음료로 옮겨간 직후 옵션 조항이 변경된 점이다. 이는 2017년 2월 최초 지분 취득 당시 7년 이후로 잡아뒀던 옵션 행사시기가 롯데지주의 백학음료 지분 현물출자 직전인 2021년 2월 도래한 것과도 관련이 있다.

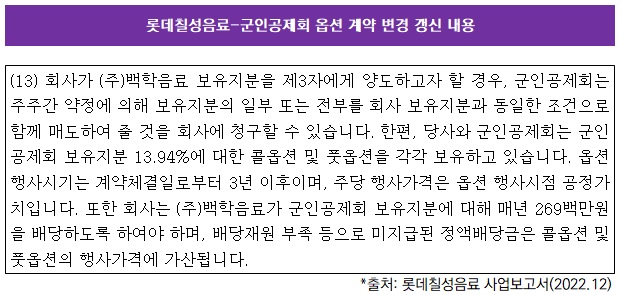

하지만 롯데지주와 군인공제회는 옵션을 행사하지는 않고 있었다. 그해 7월 백학음료 최대주주 변경으로 옵션 행사주체가 롯데칠성음료로 바뀌면서 군인공제회와의 협상 끝에 옵션계약이 변경 갱신됐다.

군인공제회 보유지분 13.94%에 대해 롯데칠성음료가 콜옵션을, 군인공제회가 풋옵션을 보유한 점은 같다. 하지만 옵션 행사시기가 최초 계약보다 크게 줄어든 3년 이후로 결정됐다. 이에 따라 내년 7월부터 행사가 가능하다.

다만 군인공제회가 유리한 옵션 조항을 추가하면서 실리를 챙겼다. 먼저 롯데칠성음료가 백학음료 보유지분을 제3자에게 양도할 경우 군인공제회가 보유지분 전부 또는 일부를 롯데칠성음료 보유지분과 동일한 조건으로 함께 매도할 수 있는 태그얼롱 조항이 신설됐다.

태그얼롱 조항에는 콜옵션이나 풋옵션과 달리 행사시기를 못박아두지 않았다. 이 때문에 당장 롯데칠성음료가 제3의 원매자에게 백학음료 경영권 지분을 넘기더라도 군인공제회가 태그얼롱 조항을 행사하면 해당 원매자는 경영권 지분에 더해 군인공제회 소수지분까지 사들여야 한다. 결국 군인공제회는 풋옵션과 태그얼롱 조항을 모두 가져가면서 엑시트 통로를 전방위로 확보한 셈이다.

군인공제회는 배당도 확약받았다. 군인공제회는 보유지분에 대해 매년 2억6900만원의 정액배당금 이상을 지급받는 조건을 삽입했다. 배당재원 부족 등으로 지급하지 못할 경우 콜옵션과 풋옵션 행사가격에 가산하도록 해 지급받지 못할 위험을 배제했다.

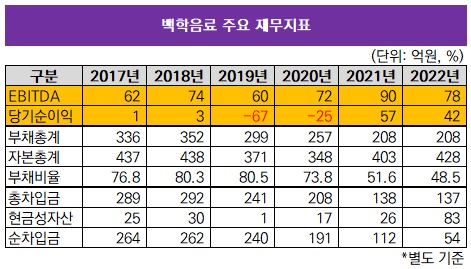

군인공제회에 백학음료는 안정적인 투자처다. 2010년부터 매년 상각전영업이익(EBITDA) 흑자를 달성하고 있을 정도다. 2021년 2월 풋옵션 행사시기 도래에도 행사하지 않은 것도 이런 이유 때문으로 보인다.

하지만 소수지분 투자자인 군인공제회로서는 백학음료에서 발생하는 이익을 끌어올 수 있어야 한다. 배당을 확약받은 것도 백학음료로부터 안정적인 현금흐름을 발생시키려는 의도다.

이에 따라 배당 확약 이후 백학음료는 군인공제회에 지난해와 올해 각각 2억6909만원을 지급했다. 롯데칠성음료가 가져간 배당은 지난해와 올해 각각 16억6150만원이었다. 2019년과 2020년 각각 67억원과 25억원의 당기순손실을 내면서 배당을 실시하지 못했던 백학음료는 2021년과 지난해 각각 57억원과 42억원의 당기순이익을 내면서 배당 재원 마련에 성공했다.

롯데칠성음료는 군인공제회 보유지분에 체결된 콜옵션과 풋옵션의 가치를 별도 기준 재무제표에 반영하지 않고 있다. 옵션 최초 계약 때부터 행사가격을 특정 가격으로 고정하지 않고 행사시점의 공정가치로 명시했기 때문이다.

이렇게 되면 공정가치와 행사가격간 차이가 발생하지 않아 옵션 관련 금융자산이나 금융부채도 발생하지 않는다. 이는 옵션계약을 변경 갱신했을 때도 그대로 이어졌다.

하지만 2021년 옵션계약을 변경 갱신하면서 군인공제회는 실리를 앞세웠다. 기존 풋옵션에 더해 태그얼롱(tag along) 조항을 신설하면서 엑시트 통로를 전방위로 구축했다. 여기에 배당 확약까지 받아내면서 안정적인 현금흐름까지 만들어냈다.

◇롯데칠성음료 생수 사업 승부수…군인공제회 파트너십 구축

백학음료는 애초 군인공제회가 수익사업의 일환으로 지분 100%를 보유했다. 경기 연천군 백학면 일대에 생수 공장설립 인허가를 받고 2009년 9월 공장을 준공, 생수 제품 생산을 개시했다.

백학음료 사업 개시 때부터 생수 브랜드 'DMZ 2km'를 내걸고 주문자상표부착생산(OEM)을 맡기면서 군인공제회와 인연을 이어온 곳이 롯데칠성음료다. 롯데칠성음료는 2008년 아이시스 OEM 업체였던 산정음료(지분율 94.1%·104억원)와 창대통상(100%·91억원)을 잇따라 인수할 만큼 생수 사업에 적극적이었다.

롯데칠성음료가 이 회사 경영권 지분을 인수한 것은 2014년 2월이다. 백학음료가 수년간 당기순손실로 결손금이 누적되던 때였다. 롯데칠성음료는 군인공제회 보유지분 80%를 324억원에 취득했다. 당시 커피, 탄산수와 함께 생수 시장이 큰폭으로 성장하고 있었던 만큼 공격적인 시장점유율 확대를 노린 결정이었다.

롯데칠성음료는 지분 인수 직후인 그해 10월 자본금 일부인 326억원으로 결손금을 보전하는 무상감자에 이어 불균등 유상증자로 130억원을 추가 투입해 지분율을 현재의 86.06%로 늘렸다. 자연스럽게 군인공제회 지분율은 13.94%로 줄었다.

롯데칠성음료와 군인공제회는 최초 지분 인수 때 군인공제회 지분에 대한 옵션을 나눠가졌다. 군인공제회 지분 13.94%에 대해 롯데칠성음료가 콜옵션을, 군인공제회가 풋옵션을 각각 보유하는 형태였다.

롯데칠성음료로서는 백학음료 경영권 인수가 생수 사업에서의 승부수였던 만큼 향후 지분율 확대를 염두에 둬야 했다. 반면 군인공제회는 엑시트 통로를 확보했다. 다만 옵션 행사시기는 인수계약 체결일로부터 7년 이후인 2021년 2월로 결정됐다. 그동안 쌓아온 파트너십을 지속하는 것이 유리하다는 판단이었다.

백학음료는 롯데그룹이 지주사 체제로 전환하면서 지배구조가 한 차례 바뀌었다. 2017년 10월 롯데제과가 식품사업부문을 인적분할해 롯데제과를 신설하고 투자사업부문만 남기면서 롯데지주로 탈바꿈했다.

동시에 롯데쇼핑, 롯데칠성음료, 롯데푸드의 투자사업부문이 인적분할돼 롯데지주에 흡수합병됐다. 이때 롯데칠성음료가 보유하고 있던 백학음료 지분 전량이 롯데지주로 옮겨가면서 백학음료 최대주주가 롯데지주로 바뀌었다.

이후 롯데지주는 계열사 지배구조 개편작업과 맞물려 백학음료 지분을 롯데칠성음료에 대한 지분율을 확대하는 수단으로 활용했다. 2021년 7월 롯데칠성음료 제3자배정 유상증자에 롯데지주가 백학음료 지분 전량(86.06%·285억원)을 현물출자하는 방식이었다.

당시 씨에이치음료 지분(100%·167억원)과 충북소주 지분(100%·28억원)을 함께 현물출자하면서 롯데칠성음료에 대한 롯데지주의 지분율이 1.91%포인트 상승하는 효과를 봤다. 이에 따라 백학음료는 약 4년 만에 다시 롯데칠성음료의 품으로 돌아왔다.

◇'풋옵션+태그얼롱' 엑시트 통로 전방위 구축…배당확약으로 현금흐름 확보

주목할 점은 롯데지주 보유 백학음료 지분이 롯데칠성음료로 옮겨간 직후 옵션 조항이 변경된 점이다. 이는 2017년 2월 최초 지분 취득 당시 7년 이후로 잡아뒀던 옵션 행사시기가 롯데지주의 백학음료 지분 현물출자 직전인 2021년 2월 도래한 것과도 관련이 있다.

하지만 롯데지주와 군인공제회는 옵션을 행사하지는 않고 있었다. 그해 7월 백학음료 최대주주 변경으로 옵션 행사주체가 롯데칠성음료로 바뀌면서 군인공제회와의 협상 끝에 옵션계약이 변경 갱신됐다.

군인공제회 보유지분 13.94%에 대해 롯데칠성음료가 콜옵션을, 군인공제회가 풋옵션을 보유한 점은 같다. 하지만 옵션 행사시기가 최초 계약보다 크게 줄어든 3년 이후로 결정됐다. 이에 따라 내년 7월부터 행사가 가능하다.

다만 군인공제회가 유리한 옵션 조항을 추가하면서 실리를 챙겼다. 먼저 롯데칠성음료가 백학음료 보유지분을 제3자에게 양도할 경우 군인공제회가 보유지분 전부 또는 일부를 롯데칠성음료 보유지분과 동일한 조건으로 함께 매도할 수 있는 태그얼롱 조항이 신설됐다.

태그얼롱 조항에는 콜옵션이나 풋옵션과 달리 행사시기를 못박아두지 않았다. 이 때문에 당장 롯데칠성음료가 제3의 원매자에게 백학음료 경영권 지분을 넘기더라도 군인공제회가 태그얼롱 조항을 행사하면 해당 원매자는 경영권 지분에 더해 군인공제회 소수지분까지 사들여야 한다. 결국 군인공제회는 풋옵션과 태그얼롱 조항을 모두 가져가면서 엑시트 통로를 전방위로 확보한 셈이다.

군인공제회는 배당도 확약받았다. 군인공제회는 보유지분에 대해 매년 2억6900만원의 정액배당금 이상을 지급받는 조건을 삽입했다. 배당재원 부족 등으로 지급하지 못할 경우 콜옵션과 풋옵션 행사가격에 가산하도록 해 지급받지 못할 위험을 배제했다.

군인공제회에 백학음료는 안정적인 투자처다. 2010년부터 매년 상각전영업이익(EBITDA) 흑자를 달성하고 있을 정도다. 2021년 2월 풋옵션 행사시기 도래에도 행사하지 않은 것도 이런 이유 때문으로 보인다.

하지만 소수지분 투자자인 군인공제회로서는 백학음료에서 발생하는 이익을 끌어올 수 있어야 한다. 배당을 확약받은 것도 백학음료로부터 안정적인 현금흐름을 발생시키려는 의도다.

이에 따라 배당 확약 이후 백학음료는 군인공제회에 지난해와 올해 각각 2억6909만원을 지급했다. 롯데칠성음료가 가져간 배당은 지난해와 올해 각각 16억6150만원이었다. 2019년과 2020년 각각 67억원과 25억원의 당기순손실을 내면서 배당을 실시하지 못했던 백학음료는 2021년과 지난해 각각 57억원과 42억원의 당기순이익을 내면서 배당 재원 마련에 성공했다.

롯데칠성음료는 군인공제회 보유지분에 체결된 콜옵션과 풋옵션의 가치를 별도 기준 재무제표에 반영하지 않고 있다. 옵션 최초 계약 때부터 행사가격을 특정 가격으로 고정하지 않고 행사시점의 공정가치로 명시했기 때문이다.

이렇게 되면 공정가치와 행사가격간 차이가 발생하지 않아 옵션 관련 금융자산이나 금융부채도 발생하지 않는다. 이는 옵션계약을 변경 갱신했을 때도 그대로 이어졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >