롯데케미칼 관건은 기초체력, 부채비율 70% 수호 목표

②타기업 대비 투자 타이밍·규모 보수적, 동종업계 화학사들은 이미 100% 안팎

롯데그룹 신용등급 하락의 중심에는 주력 계열사인 롯데케미칼의 펀더멘털 약화가 있다. 다시 말해 크레딧 재반등의 기점도 롯데케미칼에서 마련될 수 있다는 의미다.

시장 우려의 핵심은 수익성 악화다. 대규모 투자가 이어지는 와중에 부채 상환을 위한 현금창출이 원활히 이뤄지지 않는다는 점이다. 다만 이는 범용 제품 위주로 구성돼있는 현 사업 포트폴리오 상 글로벌 화학 업황이 개선되면 자연스럽게 수익성도 개선된다. 결국 일종의 '암흑기'를 버틸만한 기초체력이 관건이다. 희소식은 롯데케미칼의 이 기초체력이 여전히 탄탄한 수준이라는 점이다.

시점을 작년 말로 돌려보면 시장의 우려가 나올 법 했다. 작년 말 롯데케미칼의 연결 재무제표에 찍힌 순차입금 잔액은 2조6045억원이었다. 순차입금 2조6000억원이라는 숫자는 롯데케미칼 재무제표에는 어색한 숫자였다. 롯데케미칼은 보수적인 재무 전략 하에 거의 매년 순차입금으로 마이너스(-)를 기록해왔기 때문이다.

3개월 뒤인 올해 1분기 말 순차입금 잔액은 더 늘어났다. 3조3162억원으로 작년 말보다 7177억원이 늘었다. 롯데에너지머티리얼즈(옛 일진머티리얼즈) 인수 등 대규모 현금 소요가 있었던 탓이다.

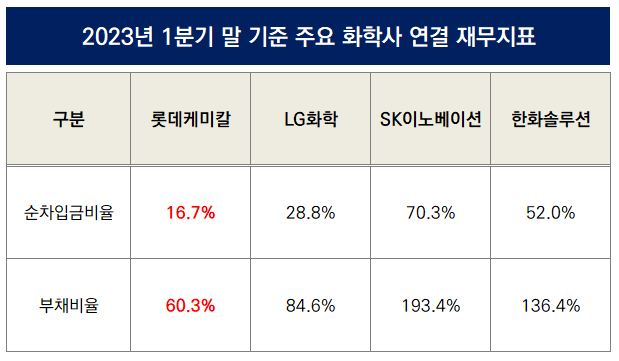

지금까지의 기록했던 지표와 비교하면 분명 낯설다. 다만 재무구조에 '경고등'이 켜졌다고 표현할 만한 수치라고 보기에는 과도한 해석이라는 시선도 존재한다. 순차입금이 3조원이 넘었지만 자본총액 대비 순차입금비율은 16.7%에 불과하다.

동종업계 기업이자 롯데케미칼과 국내 석유화학업계에서 양대 산맥을 이루고 있는 LG화학(AA+/S)은 올해 1분기 말 순차입금비율이 28.8%로 롯데케미칼보다 높다. 이외 1분기 말 기준 화학업을 영위하는 SK이노베이션(AA0/S)은 순차입금비율이 70.3%, 한화솔루션(AA-/N)은 52%로 모두 롯데케미칼보다 자기자본 대비 차입 부담이 높은 수준이다.

LG화학과 SK이노베이션, 한화솔루션은 현 주력 사업의 비중을 버리면서까지 미래 먹거리 발굴을 위해 수조원을 투입하는 기업들이다. LG화학은 배터리 소재 사업과 자회사 LG에너지솔루션을 통해 전기차 배터리 투자에 투자 행보를 이어가고 있다. SK이노베이션도 '카본 투 그린'이라는 구호 아래 전기차 배터리 사업 등에 수조원을 쏟아붓고 있다. 한화솔루션도 태양광과 수소 등 미래 사업 먹거리 발굴에 한창이다.

시장 관계자는 "대규모 투자로 인해 재무부담이 가중하면서 신용등급이 떨어졌지만 사업 전환기에서 신사업 투자가 더 우선시되는 과제였을 것"이라면서 "오히려 롯데케미칼은 타 기업집단 주자들에 비해 투자 타이밍이나 규모가 보수적인 편"이라고 평가했다.

인도네시아 유화단지 건설 프로젝트에 대한 투자가 일부 집행됐고 롯데에너지머티리얼즈 인수가 완료한 시점에서 롯데케미칼의 연결 부채비율은 60.3%로 여전히 양호하다. 올해 초 1조2000억원 규모의 유상증자를 단행하면서 재무건전성을 챙긴 결과다. 롯데케미칼은 향후에도 약 70% 수준의 부채비율을 유지하겠다고 약속했다.

경쟁사들의 부채비율은 이미 70%를 상회한다. 올해 1분기 말 연결 기준 LG화학의 부채비율은 84.6%다. SK이노베이션과 한화솔루션은 각각 193.4%, 136.4%다.

시장 우려의 핵심은 수익성 악화다. 대규모 투자가 이어지는 와중에 부채 상환을 위한 현금창출이 원활히 이뤄지지 않는다는 점이다. 다만 이는 범용 제품 위주로 구성돼있는 현 사업 포트폴리오 상 글로벌 화학 업황이 개선되면 자연스럽게 수익성도 개선된다. 결국 일종의 '암흑기'를 버틸만한 기초체력이 관건이다. 희소식은 롯데케미칼의 이 기초체력이 여전히 탄탄한 수준이라는 점이다.

시점을 작년 말로 돌려보면 시장의 우려가 나올 법 했다. 작년 말 롯데케미칼의 연결 재무제표에 찍힌 순차입금 잔액은 2조6045억원이었다. 순차입금 2조6000억원이라는 숫자는 롯데케미칼 재무제표에는 어색한 숫자였다. 롯데케미칼은 보수적인 재무 전략 하에 거의 매년 순차입금으로 마이너스(-)를 기록해왔기 때문이다.

3개월 뒤인 올해 1분기 말 순차입금 잔액은 더 늘어났다. 3조3162억원으로 작년 말보다 7177억원이 늘었다. 롯데에너지머티리얼즈(옛 일진머티리얼즈) 인수 등 대규모 현금 소요가 있었던 탓이다.

지금까지의 기록했던 지표와 비교하면 분명 낯설다. 다만 재무구조에 '경고등'이 켜졌다고 표현할 만한 수치라고 보기에는 과도한 해석이라는 시선도 존재한다. 순차입금이 3조원이 넘었지만 자본총액 대비 순차입금비율은 16.7%에 불과하다.

동종업계 기업이자 롯데케미칼과 국내 석유화학업계에서 양대 산맥을 이루고 있는 LG화학(AA+/S)은 올해 1분기 말 순차입금비율이 28.8%로 롯데케미칼보다 높다. 이외 1분기 말 기준 화학업을 영위하는 SK이노베이션(AA0/S)은 순차입금비율이 70.3%, 한화솔루션(AA-/N)은 52%로 모두 롯데케미칼보다 자기자본 대비 차입 부담이 높은 수준이다.

LG화학과 SK이노베이션, 한화솔루션은 현 주력 사업의 비중을 버리면서까지 미래 먹거리 발굴을 위해 수조원을 투입하는 기업들이다. LG화학은 배터리 소재 사업과 자회사 LG에너지솔루션을 통해 전기차 배터리 투자에 투자 행보를 이어가고 있다. SK이노베이션도 '카본 투 그린'이라는 구호 아래 전기차 배터리 사업 등에 수조원을 쏟아붓고 있다. 한화솔루션도 태양광과 수소 등 미래 사업 먹거리 발굴에 한창이다.

시장 관계자는 "대규모 투자로 인해 재무부담이 가중하면서 신용등급이 떨어졌지만 사업 전환기에서 신사업 투자가 더 우선시되는 과제였을 것"이라면서 "오히려 롯데케미칼은 타 기업집단 주자들에 비해 투자 타이밍이나 규모가 보수적인 편"이라고 평가했다.

인도네시아 유화단지 건설 프로젝트에 대한 투자가 일부 집행됐고 롯데에너지머티리얼즈 인수가 완료한 시점에서 롯데케미칼의 연결 부채비율은 60.3%로 여전히 양호하다. 올해 초 1조2000억원 규모의 유상증자를 단행하면서 재무건전성을 챙긴 결과다. 롯데케미칼은 향후에도 약 70% 수준의 부채비율을 유지하겠다고 약속했다.

경쟁사들의 부채비율은 이미 70%를 상회한다. 올해 1분기 말 연결 기준 LG화학의 부채비율은 84.6%다. SK이노베이션과 한화솔루션은 각각 193.4%, 136.4%다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사