편집자주

인수합병(M&A), 기업공개(IPO) 등 '빅딜(Big Deal)'은 기업의 운명을 가른다. 단 한 건의 재무적 이벤트라도 규모가 크다면 그 영향은 기업을 넘어 그룹 전체로 영향을 미친다. 그 영향은 긍정적일수도, 부정적일수도 있다. THE CFO는 기업과 그룹의 방향성을 바꾼 빅딜을 분석한다. 빅딜 이후 기업은 재무적으로 어떻게 변모했으며, 나아가 딜을 이끈 최고재무책임자(CFO) 및 재무 인력들의 행보를 살펴본다.

작년 말을 기점으로 SK넥실리스가 SK그룹으로 편입된 지 만 3년을 채웠다. 2020년 1월 SKC 계열로 공식 편입된 후 3년 이상의 기간이 흐른 현재 SK넥실리스는 눈에 띄게 외형을 확장했다.

SKC가 SK넥실리스 인수를 완료했을 시점에만 하더라도 SK넥실리스는 연간 별도 감사보고서만 제출해도 되는 기업이었다. 자회사 등 연결 주체가 없었다는 의미다.

현재는 역량을 글로벌로 뻗었다. 작년 말 SK넥실리스는 △SK Nexilis Poland sp. z.o.o. △Nexilis Management Malaysia Sdn. Bhd. △SK Nexilis Malaysia Sdn. Bhd. △Nexilis Management Europe B.V. 등 폴란드·말레이시아·네덜란드에 자회사를 두고 있다.

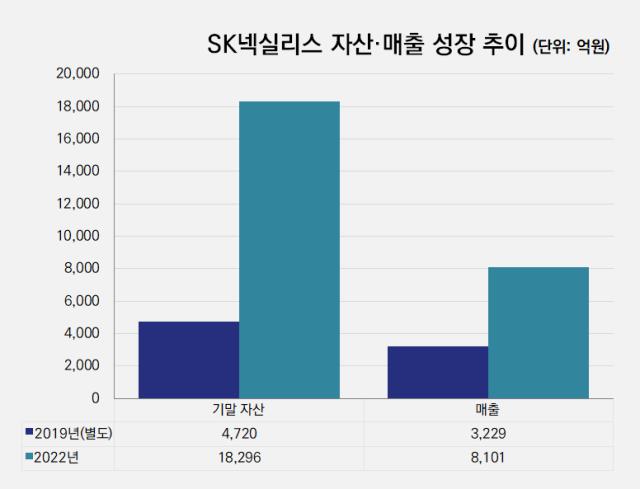

외형 확장의 기세는 수치로도 확인된다. 작년 말 SK넥실리스의 연결 기준 자산총계는 1조8296억원으로 인수 당시였던 2019년 말 자산총계(별도 기준) 4720억원보다 3.88배 늘어났다.

매출도 늘었다. SK넥실리스의 작년 연결 기준 매출은 8101억원으로 2019년 3229억원보다 2.5배 늘었다. SK그룹 편입 이후 시점과 전기차 배터리 시장 확장 시기가 맞물리면서 자산과 매출이 동반 증가했다.

수익성은 낮아졌으나 여전히 견조한 수준이다. 작년 연결 기준 영업이익률은 11.3%으로 2019년 별도 기준 영업이익률 19.3%보다 8%포인트 낮다. 다만 영업이익 총량은 2019년 624억원에서 작년 912억원으로 늘어나는 등 여전히 높은 수익성을 보이고 있다.

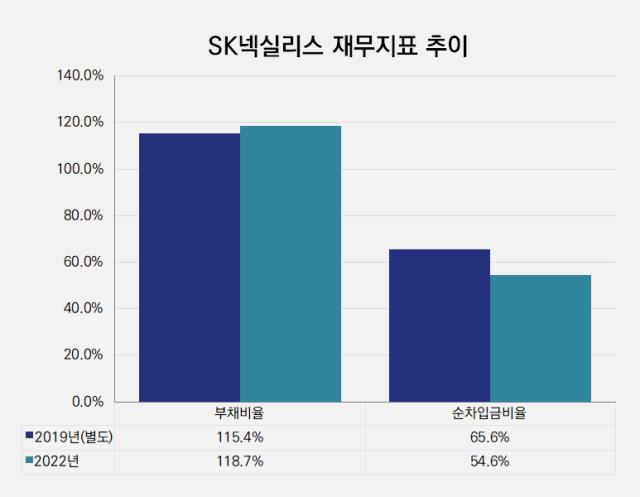

자산 팽창 과정에서 재무구조에 긍정적인 요소는 부채와 자본이 균형을 유지하며 늘어났다는 점이다. 외부 조달을 늘리기도 했지만 SKC 안팎에서 자본확충이 적절하게 이뤄졌다. 작년 말 SK넥실리스의 연결 부채비율은 118.7%로 2019년 말 별도 기준 부채비율 115.4%와 큰 차이가 없다.

정읍 공장 증설(2020년)과 말레이시아 공장 착공(2021년), 폴란드 공장 착공(2022년) 등 외형 확장 과정에서 차입금은 크게 늘었다. 작년 말 기준 SK넥실리스의 연결 총차입금은 7566억원으로 2019년 말 별도 총차입금 1777억원 대비 4.26배 많다.

다만 유상증자 등 자본확충이 적시에 이뤄지면서 차입금의존도나 순차입금비율 등 재무건전성을 나타내는 지표는 크게 훼손되지 않았다. 오히려 순차입금비율은 2019년 말 별도 기준 65.6%에서 작년 말 연결 기준 54.6%로 낮아졌다. 차입금의존도는 2019년 말 별도 37.6%에서 작년 말 연결 41.4%로 소폭 높아졌다. 대규모 투자 과정에서 재무건전성 유지를 위한 노력이 상당했음을 나타낸다.

향후 행보가 관건이다. 말레이시아(아시아)와 폴란드(유럽)에 이어 SK넥실리스는 북미 지역에도 생산 기지를 확보할 계획이다. 북미 지역에 5만톤 규모의 공장 2곳을 짓는다. 이를 통해 SK넥실리스는 2025년까지 글로벌 동박 25만톤 생산체제를 마련할 계획이다. SK넥실리스로서는 다시 한번 조달을 통한 재원 마련과 재무 균형 유지라는 어려운 숙제를 마주할 것으로 보인다.

SKC가 SK넥실리스 인수를 완료했을 시점에만 하더라도 SK넥실리스는 연간 별도 감사보고서만 제출해도 되는 기업이었다. 자회사 등 연결 주체가 없었다는 의미다.

현재는 역량을 글로벌로 뻗었다. 작년 말 SK넥실리스는 △SK Nexilis Poland sp. z.o.o. △Nexilis Management Malaysia Sdn. Bhd. △SK Nexilis Malaysia Sdn. Bhd. △Nexilis Management Europe B.V. 등 폴란드·말레이시아·네덜란드에 자회사를 두고 있다.

외형 확장의 기세는 수치로도 확인된다. 작년 말 SK넥실리스의 연결 기준 자산총계는 1조8296억원으로 인수 당시였던 2019년 말 자산총계(별도 기준) 4720억원보다 3.88배 늘어났다.

매출도 늘었다. SK넥실리스의 작년 연결 기준 매출은 8101억원으로 2019년 3229억원보다 2.5배 늘었다. SK그룹 편입 이후 시점과 전기차 배터리 시장 확장 시기가 맞물리면서 자산과 매출이 동반 증가했다.

수익성은 낮아졌으나 여전히 견조한 수준이다. 작년 연결 기준 영업이익률은 11.3%으로 2019년 별도 기준 영업이익률 19.3%보다 8%포인트 낮다. 다만 영업이익 총량은 2019년 624억원에서 작년 912억원으로 늘어나는 등 여전히 높은 수익성을 보이고 있다.

자산 팽창 과정에서 재무구조에 긍정적인 요소는 부채와 자본이 균형을 유지하며 늘어났다는 점이다. 외부 조달을 늘리기도 했지만 SKC 안팎에서 자본확충이 적절하게 이뤄졌다. 작년 말 SK넥실리스의 연결 부채비율은 118.7%로 2019년 말 별도 기준 부채비율 115.4%와 큰 차이가 없다.

정읍 공장 증설(2020년)과 말레이시아 공장 착공(2021년), 폴란드 공장 착공(2022년) 등 외형 확장 과정에서 차입금은 크게 늘었다. 작년 말 기준 SK넥실리스의 연결 총차입금은 7566억원으로 2019년 말 별도 총차입금 1777억원 대비 4.26배 많다.

다만 유상증자 등 자본확충이 적시에 이뤄지면서 차입금의존도나 순차입금비율 등 재무건전성을 나타내는 지표는 크게 훼손되지 않았다. 오히려 순차입금비율은 2019년 말 별도 기준 65.6%에서 작년 말 연결 기준 54.6%로 낮아졌다. 차입금의존도는 2019년 말 별도 37.6%에서 작년 말 연결 41.4%로 소폭 높아졌다. 대규모 투자 과정에서 재무건전성 유지를 위한 노력이 상당했음을 나타낸다.

향후 행보가 관건이다. 말레이시아(아시아)와 폴란드(유럽)에 이어 SK넥실리스는 북미 지역에도 생산 기지를 확보할 계획이다. 북미 지역에 5만톤 규모의 공장 2곳을 짓는다. 이를 통해 SK넥실리스는 2025년까지 글로벌 동박 25만톤 생산체제를 마련할 계획이다. SK넥실리스로서는 다시 한번 조달을 통한 재원 마련과 재무 균형 유지라는 어려운 숙제를 마주할 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사