편집자주

인수합병(M&A), 기업공개(IPO) 등 '빅딜(Big Deal)'은 기업의 운명을 가른다. 단 한 건의 재무적 이벤트라도 규모가 크다면 그 영향은 기업을 넘어 그룹 전체로 영향을 미친다. 그 영향은 긍정적일수도, 부정적일수도 있다. THE CFO는 기업과 그룹의 방향성을 바꾼 빅딜을 분석한다. 빅딜 이후 기업은 재무적으로 어떻게 변모했으며, 나아가 딜을 이끈 최고재무책임자(CFO) 및 재무 인력들의 행보를 살펴본다.

SK그룹의 소재 기업인 SKC는 2020년 이전과 이후로 나뉜다. 이전과 이후 모두 '소재' 사업에 집중하고 있다는 점은 동일하다. 바뀐 것은 내용이다. 2020년 이전에는 화학과 필름, 반도체 소재 등이 주력이었다면 현 SKC의 중심을 이루고 있는 사업은 전기차 배터리의 핵심 소재인 '동박'이다.

SKC의 주력 사업은 프로필렌옥사이드(PO)를 중심으로 하는 화학 사업이었다. 매출 규모는 PET 필름을 생산하는 Industry소재 사업 부문이 선두였지만 사실상 전사 영업이익은 화학 사업이 책임졌다. 매년 영업이익 비중의 절반 이상이 화학 사업에서 나왔다고 해도 무방했다. 1991년 첫 생산 이후 국내 PO 시장에서 독점적인 지위를 가지고 있었던 SKC는 큰 변화 없이도 꾸준한 수익이 나는 회사였다.

다만 SKC는 큰 틀의 변화를 준비했다. 친환경과 ESG가 기업 활동의 주요 이슈로 떠오르면서 화학 사업을 중심으로 하는 포트폴리오를 유지할 수는 없었다. 또 항상 독점적인 지위를 가질것 만 같았던 PO 시장에 에쓰오일이라는 거대 경쟁자가 등장했다. 프로필렌글리콜(PG) 비중을 높이는 등 나름 노력을 해왔으나 SKC는 전사 사업 구조 '리빌딩'을 선언한다. SK그룹 식으로 말하면 'BM(Business Model) 혁신'이었다.

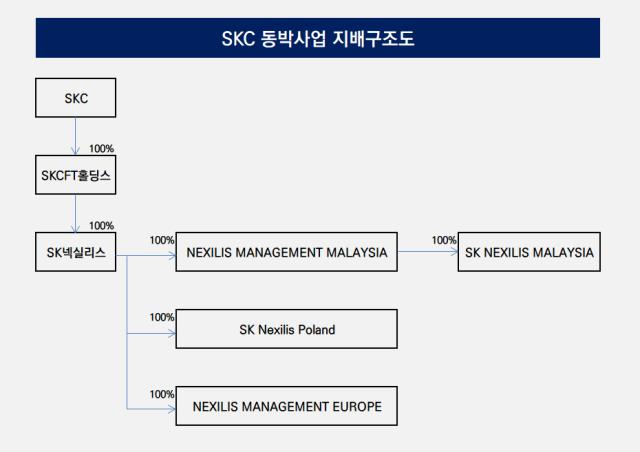

그 중심이 바로 SK넥실리스(옛 KCFT) 인수다. SKC는 2019년 6월 13일 인수를 공식적으로 발표하고 1조1900억원을 들여 SK넥실리스를 2020년 1월 인수 완료했다.

SK넥실리스 인수를 완료한 후 1달 뒤인 2020년 2월에는 주력 사업이었던 화학 사업을 절반으로 잘라 쿠웨이트 국영 석유화학기업인 PIC(Petrochemical Industries Company)에 매각했다. 정확히는 화학 사업을 물적 분할해 자회 자회사인 SKPIC글로벌을 설립하고 지분 49%를 PIC에 매각하는 구조였다.

이외 SKC코오롱PI, SK바이오랜드 지분 매각, SK솔믹스 완전자회사화, 반도체 사업 부문을 통합하는 등 사업 재편에 나섰다. 작년 말에는 국내 사모펀드(PEF)인 한앤컴퍼니에 필름사업을 1조6000억원에 매각했다.

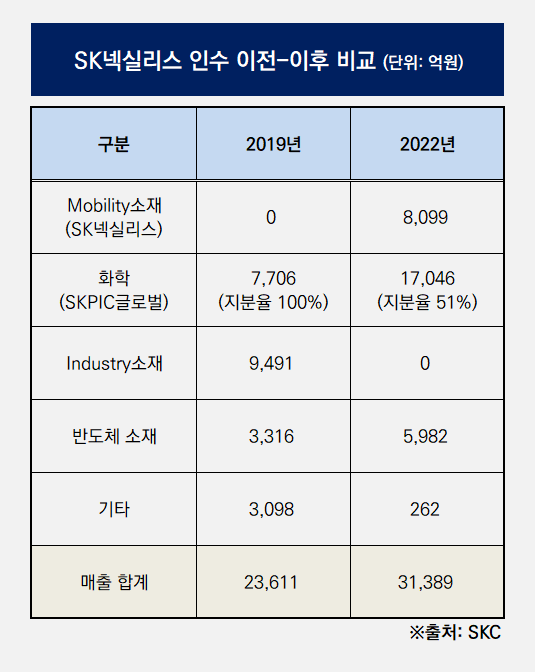

SK넥실리스를 인수하기 전과 후를 비교하면 회사의 '주포'가 달라진 모습이다. 가장 큰 매출 규모를 자랑하던 필름사업이 빠졌고, 가장 많은 영업이익을 뽑아내던 화학 사업의 지분 절반이 사라졌다. 대신 현재와 미래를 모두 포섭할 수 있는 아이템인 '동박'을 생산하는 SK넥실리스를 품었다.

재무적으로도 큰 변화가 생겼다. SK넥실리스 인수 전 SKC는 자체 보유한 사업 부문의 실적이 곧 사내 현금흐름으로 이어졌다. 반면 현재는 옛 시절과 달리 SKPIC글로벌의 배당을 통해서만 화학 사업의 수혜를 누릴 수 있게 됐다.

이는 SK넥실리스를 인수하면서 포기해야 했던 일종의 '비용'이다. 다만 전기차 배터리 소재 사업이라는 유망한 성장 엔진을 끼워넣으면서 지속가능성을 얻었다는 평가다.

SKC의 주력 사업은 프로필렌옥사이드(PO)를 중심으로 하는 화학 사업이었다. 매출 규모는 PET 필름을 생산하는 Industry소재 사업 부문이 선두였지만 사실상 전사 영업이익은 화학 사업이 책임졌다. 매년 영업이익 비중의 절반 이상이 화학 사업에서 나왔다고 해도 무방했다. 1991년 첫 생산 이후 국내 PO 시장에서 독점적인 지위를 가지고 있었던 SKC는 큰 변화 없이도 꾸준한 수익이 나는 회사였다.

다만 SKC는 큰 틀의 변화를 준비했다. 친환경과 ESG가 기업 활동의 주요 이슈로 떠오르면서 화학 사업을 중심으로 하는 포트폴리오를 유지할 수는 없었다. 또 항상 독점적인 지위를 가질것 만 같았던 PO 시장에 에쓰오일이라는 거대 경쟁자가 등장했다. 프로필렌글리콜(PG) 비중을 높이는 등 나름 노력을 해왔으나 SKC는 전사 사업 구조 '리빌딩'을 선언한다. SK그룹 식으로 말하면 'BM(Business Model) 혁신'이었다.

그 중심이 바로 SK넥실리스(옛 KCFT) 인수다. SKC는 2019년 6월 13일 인수를 공식적으로 발표하고 1조1900억원을 들여 SK넥실리스를 2020년 1월 인수 완료했다.

SK넥실리스 인수를 완료한 후 1달 뒤인 2020년 2월에는 주력 사업이었던 화학 사업을 절반으로 잘라 쿠웨이트 국영 석유화학기업인 PIC(Petrochemical Industries Company)에 매각했다. 정확히는 화학 사업을 물적 분할해 자회 자회사인 SKPIC글로벌을 설립하고 지분 49%를 PIC에 매각하는 구조였다.

이외 SKC코오롱PI, SK바이오랜드 지분 매각, SK솔믹스 완전자회사화, 반도체 사업 부문을 통합하는 등 사업 재편에 나섰다. 작년 말에는 국내 사모펀드(PEF)인 한앤컴퍼니에 필름사업을 1조6000억원에 매각했다.

SK넥실리스를 인수하기 전과 후를 비교하면 회사의 '주포'가 달라진 모습이다. 가장 큰 매출 규모를 자랑하던 필름사업이 빠졌고, 가장 많은 영업이익을 뽑아내던 화학 사업의 지분 절반이 사라졌다. 대신 현재와 미래를 모두 포섭할 수 있는 아이템인 '동박'을 생산하는 SK넥실리스를 품었다.

재무적으로도 큰 변화가 생겼다. SK넥실리스 인수 전 SKC는 자체 보유한 사업 부문의 실적이 곧 사내 현금흐름으로 이어졌다. 반면 현재는 옛 시절과 달리 SKPIC글로벌의 배당을 통해서만 화학 사업의 수혜를 누릴 수 있게 됐다.

이는 SK넥실리스를 인수하면서 포기해야 했던 일종의 '비용'이다. 다만 전기차 배터리 소재 사업이라는 유망한 성장 엔진을 끼워넣으면서 지속가능성을 얻었다는 평가다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사