선제적 그룹 구조조정, 지원부담 덜어낸 성공요인

[세아홀딩스]②세아엔지니어링·드림라인 등 부실자회사 매각…추가지원 가능성 단절

편집자주

지주사의 주요 역할 중 하나가 그룹 각 계열사에 대한 자본재분배다. 지주사는 재무건전성 우위 계열사로부터 배당수익과 상표권사용수익 등을 수취해 이를 재원으로 유상증자나 사채인수 등 방법으로 열위 계열사를 지원한다. 하지만 ‘밑 빠진 독에 물 붓기’식 무리한 자본재분배는 우위 계열사까지 망가뜨리고 지주사의 재무건전성도 악화시킬 위험이 있다. THE CFO가 각 그룹 지주사의 자본재분배 형태와 이에 따른 재무지표상 변화를 점검해본다.

세아홀딩스가 우수한 재무건정성을 유지할 수 있었던 데는 자금지원 필요성이 불거진 일부 자회사를 처분해 추가지원 부담을 선제적으로 끊어낸 것이 주효했다. 세아엔지니어링과 드림라인 매각 사례가 대표적이다.

여기에 그동안 핵심 계열사 세아베스틸에 대한 자금지원 부담이 발생하지 않았던 이유도 크다. 세아베스틸은 회사채 발행 등 자체 조달만으로도 사업 확장을 달성하고 있다.

◇세아엔지니어링·드림라인 매각…추가 자금지원 가능성 단절

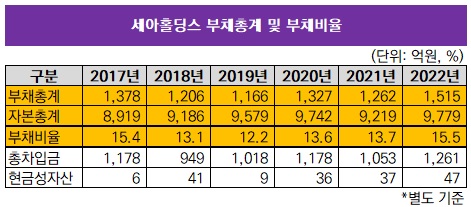

세아홀딩스는 재무건전성이 우수한 편이다. 지난해말 별도 기준 자본총계가 9779억원으로 1조원에 육박하는 반면 부채총계는 1515억원에 불과해 부채비율이 15.5%로 낮게 나타난다. 부채비율은 이미 2015년부터 20% 아래로 유지돼왔다.

자체사업이 없는 순수지주사이므로 현금성자산이 47억원에 불과하더라도 총차입금도 1261억원으로 과도한 수준이 아니다. 자산총계에서의 차입금 비중(차입금의존도)가 11.2%에 그치기 때문이다. 총차입금 대부분이 회사채로 구성돼있다. 세아홀딩스는 2021년 5월 1000억원 규모 3년 만기 공모채를 발행했다.

세아홀딩스가 이처럼 우수한 재무건전성을 유지할 수 있는 것은 자금지원 필요성이 불거졌던 일부 자회사를 처분하는 그룹 내 구조조정을 통해 세아홀딩스가 짊어질 부담을 선제적으로 끊어낸 덕분이다.

세아엔지니어링 매각이 대표적인 사례다. 세아엔지니어링은 2013년 12월 세아홀딩스 자회사 세아이앤티가 화공사업부문과 토건사업부문을 남기고 플랜트사업부문과 터보사업부문을 인적분할하면서 설립됐다.

세아엔지니어링은 애초 그룹 내 비주력 자회사인데다 수익성도 낮았지만 세아홀딩스는 자금투입을 포함한 지원을 이어갔다. 2016년 3월 세아엔지니어링 자회사 앤틀을 흡수합병시켜 덩치를 키우고 2017년 5월에는 세아이앤티와 다시 합병시켰다.

그 사이 세아홀딩스는 2014년 3월 18억원 대여금 출자전환, 2016년 2월 72억원 유상증자 참여, 2017년 12월 20억원 대여금 출자전환 등 세아엔지니어링 자본을 확충해줬다.

세아홀딩스는 2021년 세아엔지니어링 매각 기회를 잡았다. 4월 세아엔지니어링에 터보사업부문만 남기고 플랜트사업부문은 인적분할해 완전자회사 세아네트워크에 흡수합병시켰다. 세아홀딩스는 터보사업부문만 남은 세아엔지니어링 지분 80%를 5월 매각했는데 매각금액은 10억원에 불과했다. 이후 무상감자와 유상증자를 통해 7월 계열사에서 제외됐다.

2014년 통신장비 자회사 드림라인 매각 사례도 있다. 세아홀딩스는 2004년 1월 드림라인을 인수하면서 자회사로 편입했지만 경영악화로 2013년 8월 채권금융기관 공동관리(워크아웃) 개시가 결정됐다. 이후 세아홀딩스가 지분을 매각하면서 2015년 1월 계열사에서 제외됐다.

◇'알아서 잘 크는' 세아베스틸…지주사 지원부담 경감

세아홀딩스가 우수한 재무건전성을 유지할 수 있었던 데는 핵심 계열사인 세아베스틸에 대한 자금지원 필요성이 사실상 없었던 이유도 크다. 세아홀딩스는 2001년 세아제강에서 인적분할돼 세아그룹 지주사로 이미 출범해있었고 1998년 회사정리절차가 개시됐던 기아특수강을 2003년 세아홀딩스가 인수한 것이 현재의 세아베스틸이기 때문에 세아베스틸에 대한 자금지원 주체는 꾸준히 세아홀딩스였다.

그럼에도 세아홀딩스는 2003년 인수에 따른 3자배정 유상증자를 제외하면 현재까지 세아베스틸에 유상증자 자금을 투입한 적이 한 번도 없다. 세아베스틸이 이후 전반적으로 양호한 현금흐름이 바탕이 되면서 회사채 발행 중심의 자체 조달만으로도 운영이 가능했기 때문이다.

2015년 포스코특수강(현 세아창원특수강) 경영권 인수와 이후 2020년까지 잇따른 지분 추가매입에 투입한 총 8067억원과 2020년 알코닉코리아(현 세아항공방산소재) 인수에 소요된 745억원 등 굵직한 M&A 자금도 모두 세아베스틸이 공모 회사채나 신종자본증권(교환사채) 발행 등으로 자체 조달했다.

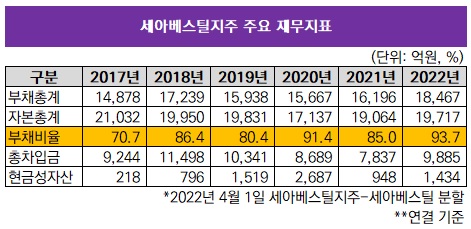

세아홀딩스는 지난해 4월 세아베스틸 특수강사업부문을 신설회사 세아베스틸로 인적분할하고 투자사업부문을 존속회사로 남기면서 중간지주사 세아베스틸지주를 출범시켰다. 분할 직전인 2021년말 세아베스틸의 연결 기준 부채비율은 85.0%로 양호했다. 분할 이후인 지난해말 세아베스틸지주의 연결 기준 부채비율도 93.7%로 여전히 100% 아래를 유지하고 있다.

여기에 그동안 핵심 계열사 세아베스틸에 대한 자금지원 부담이 발생하지 않았던 이유도 크다. 세아베스틸은 회사채 발행 등 자체 조달만으로도 사업 확장을 달성하고 있다.

◇세아엔지니어링·드림라인 매각…추가 자금지원 가능성 단절

세아홀딩스는 재무건전성이 우수한 편이다. 지난해말 별도 기준 자본총계가 9779억원으로 1조원에 육박하는 반면 부채총계는 1515억원에 불과해 부채비율이 15.5%로 낮게 나타난다. 부채비율은 이미 2015년부터 20% 아래로 유지돼왔다.

자체사업이 없는 순수지주사이므로 현금성자산이 47억원에 불과하더라도 총차입금도 1261억원으로 과도한 수준이 아니다. 자산총계에서의 차입금 비중(차입금의존도)가 11.2%에 그치기 때문이다. 총차입금 대부분이 회사채로 구성돼있다. 세아홀딩스는 2021년 5월 1000억원 규모 3년 만기 공모채를 발행했다.

세아홀딩스가 이처럼 우수한 재무건전성을 유지할 수 있는 것은 자금지원 필요성이 불거졌던 일부 자회사를 처분하는 그룹 내 구조조정을 통해 세아홀딩스가 짊어질 부담을 선제적으로 끊어낸 덕분이다.

세아엔지니어링 매각이 대표적인 사례다. 세아엔지니어링은 2013년 12월 세아홀딩스 자회사 세아이앤티가 화공사업부문과 토건사업부문을 남기고 플랜트사업부문과 터보사업부문을 인적분할하면서 설립됐다.

세아엔지니어링은 애초 그룹 내 비주력 자회사인데다 수익성도 낮았지만 세아홀딩스는 자금투입을 포함한 지원을 이어갔다. 2016년 3월 세아엔지니어링 자회사 앤틀을 흡수합병시켜 덩치를 키우고 2017년 5월에는 세아이앤티와 다시 합병시켰다.

그 사이 세아홀딩스는 2014년 3월 18억원 대여금 출자전환, 2016년 2월 72억원 유상증자 참여, 2017년 12월 20억원 대여금 출자전환 등 세아엔지니어링 자본을 확충해줬다.

세아홀딩스는 2021년 세아엔지니어링 매각 기회를 잡았다. 4월 세아엔지니어링에 터보사업부문만 남기고 플랜트사업부문은 인적분할해 완전자회사 세아네트워크에 흡수합병시켰다. 세아홀딩스는 터보사업부문만 남은 세아엔지니어링 지분 80%를 5월 매각했는데 매각금액은 10억원에 불과했다. 이후 무상감자와 유상증자를 통해 7월 계열사에서 제외됐다.

2014년 통신장비 자회사 드림라인 매각 사례도 있다. 세아홀딩스는 2004년 1월 드림라인을 인수하면서 자회사로 편입했지만 경영악화로 2013년 8월 채권금융기관 공동관리(워크아웃) 개시가 결정됐다. 이후 세아홀딩스가 지분을 매각하면서 2015년 1월 계열사에서 제외됐다.

◇'알아서 잘 크는' 세아베스틸…지주사 지원부담 경감

세아홀딩스가 우수한 재무건전성을 유지할 수 있었던 데는 핵심 계열사인 세아베스틸에 대한 자금지원 필요성이 사실상 없었던 이유도 크다. 세아홀딩스는 2001년 세아제강에서 인적분할돼 세아그룹 지주사로 이미 출범해있었고 1998년 회사정리절차가 개시됐던 기아특수강을 2003년 세아홀딩스가 인수한 것이 현재의 세아베스틸이기 때문에 세아베스틸에 대한 자금지원 주체는 꾸준히 세아홀딩스였다.

그럼에도 세아홀딩스는 2003년 인수에 따른 3자배정 유상증자를 제외하면 현재까지 세아베스틸에 유상증자 자금을 투입한 적이 한 번도 없다. 세아베스틸이 이후 전반적으로 양호한 현금흐름이 바탕이 되면서 회사채 발행 중심의 자체 조달만으로도 운영이 가능했기 때문이다.

2015년 포스코특수강(현 세아창원특수강) 경영권 인수와 이후 2020년까지 잇따른 지분 추가매입에 투입한 총 8067억원과 2020년 알코닉코리아(현 세아항공방산소재) 인수에 소요된 745억원 등 굵직한 M&A 자금도 모두 세아베스틸이 공모 회사채나 신종자본증권(교환사채) 발행 등으로 자체 조달했다.

세아홀딩스는 지난해 4월 세아베스틸 특수강사업부문을 신설회사 세아베스틸로 인적분할하고 투자사업부문을 존속회사로 남기면서 중간지주사 세아베스틸지주를 출범시켰다. 분할 직전인 2021년말 세아베스틸의 연결 기준 부채비율은 85.0%로 양호했다. 분할 이후인 지난해말 세아베스틸지주의 연결 기준 부채비율도 93.7%로 여전히 100% 아래를 유지하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >