"조금 어렵다고 투자를 줄 시황이 좋다고 투자를 하고 그런 상황이 아니다. 롱텀으로 봐야 할 필요가 있다. 기존 전략을 꾸준히 고수하고 여기저기 우선순위 필요하겠지만 전체 기조는 크게 변함이 없다."

지난달 12일 서울 중구 플라자호텔에서 열린 석유화학업계 신년인사회에서 기자와 만난 신학철 LG화학 부회장은 이같이 말했다. 지난해 핵심 캐시카우인 석유화학 사업의 부진으로 LG화학의 영업활동 현금흐름이 크게 악화된 상황이다. 신 회장의 발언에는 당장의 부침에도 미래를 위한 투자를 게을리하지 않겠다는 의지가 담겨있다.

LG화학의 재무를 총괄하는 최고재무책임자(CFO) 차동석 사장(사진)의 어깨가 무겁다. 당장 올해에만 예정된 투자금이 4조원에 달하는데, 2021년 밝힌 바에 따르면 신사업 투자는 2025년까지 이어질 전망이다. 대규모 자금조달이 필요한 시기가 올해만이 아니라는 뜻이다. 차 사장은 LG화학의 재무부담을 지나치게 키우지 않으면서도 투자금을 차질없이 확보해야 하는 숙제를 지고 있다.

◇투자축소 사례 늘어나는데, LG화학 올해 CAPEX 14% ↑

LG화학은 올해 4조원의 자본적지출(CAPEX)을 집행하겠다는 계획을 세웠다. 종속회사인 LG에너지솔루션의 투자분은 제외된 수치다. 지난해 LG화학의 CAPEX는 3조5000억원으로 나타났는데 결산실적이 악화됐음에도 불구하고 CAPEX를 14.2%가량을 늘린 점이 눈에 띈다.

올들어 거시경제의 불확실성이 확대되는 상황이라 투자계획을 축소하거나 보류하는 기업들의 의사결정 사례가 늘어나고 있다. 반도체 기업 SK하이닉스는 올해 투자 규모를 지난해 대비 50% 이상 감축하겠다는 계획을 발표했다. LG디스플레이도 올해 CAPEX를 지난해 대비 42% 낮출 예정이다. 실제 한국무역협회 국제무역통상연구원이 조사한 바에 따르면 대기업의 43%는 국내외 투자 모두 축소하겠다는 계획을 잡고 있다.

LG화학이 처한 경영여건 역시 좋지만은 않다. 전지소재 등 사업부문은 올해도 성장이 예상되지만, 매출의 41.8%를 차지하는 캐시카우 석유화학사업본부는 부침이 예상된다. LG화학의 투자이행에 있어 차 사장의 역할이 중요해질 것으로 예상되는 배경이다.

투자에 더해 상당한 규모의 금액을 배당으로 지출해야 한다. LG화학은 보통주 1주당 1만원, 우선주 1주당 1만50원의 현금배당을 지급하기로 결정했다. 배당금 전체 규모는 7831억원에 달한다.

LG화학은 일회성 비경상 이익을 제외한 연결 당기순이익의 30% 이상을 배당한다는 정책을 가지고 있는데, LG화학에 따르면 지난해 배당성향은 42.4%로 나타났다. 가이드라인을 상회하는 배당금을 책정한 것이다.

이는 지난 2020년 LG에너지솔루션 물적분할로 주주들의 불만이 커지자 LG화학이 고육지책으로 내놓은 배당정책 때문이다. 당시 LG화학은 2022년까지 보통주 1주당 최소 1만원 이상의 현금배당을 추진하겠다고 약속했다. 배당성향으로만 따졌다면 빠져나가는 배당금 규모가 더 적었겠지만 1만원이라는 하한선을 맞춰야 했던 것이다.

◇안정적인 재무구조에도 차입은 부담

LG화학은 4조원의 투자 중 1조4000억원을 회사채 및 외화자금으로 조달한 상태다. 여기에 추가적인 외부차입을 통해 투자금을 마련할 것으로 예상된다.

지난해 말 연결 기준 LG화학이 보유한 현금 및 현금성자산은 8조5000억원으로 집계됐다. 이중 대부분이 LG에너지솔루션에 쌓인 현금으로 보인다. LG화학 별도로 얼마의 현금을 가지고 있는지는 아직 공개되지 않았다. 다만 지난해 3분기를 기준으로 살펴보면 LG화학 별도로 보유한 현금은 1조원 수준이었다. 배당으로 빠져나가는 금액 등을 감안하면 2조~3조원 규모의 차입을 일으킬 것으로 보인다.

LG화학의 재무구조 자체는 우량한 편이다. 지난해 3분기 LG화학의 별도 총차입금은 7조7945억원으로 나타났다. 차입금을 포함한 부채총계는 11조7939억원이다. 적은 규모는 아니지만 자본총계가 21조4681억원으로 더 많다. 이를 토대로 계산한 부채비율은 54.9%, 차입금의존도는 23.4%다. 부채비율을 보면 매우 견조하고, 차입금의존도는 보통 수준으로 보인다.

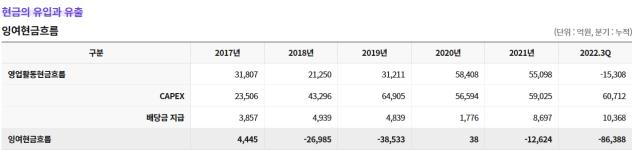

LG화학 잉여현금흐름 추이. (출처: THECFO)

만약 여기에 1월 중 확보한 1조4000억원을 포함, 4조원 전액을 차입한다고 해도 부채비율은 70% 정도로 여전히 낮은 수준이 된다. 다만 차입금의존도의 경우 70%로 높은 수준에 도달할 가능성이 커 부담이 될 수 있다.

차입 확대에 따른 금융비용 관리도 필요하다. 지난해 1~3분기 LG화학의 별도 금융비용 합계는 7088억원으로 나타났다. 직전해같은 기간에 비해 169.3% 늘어난 수치다. 차입규모의 추가 확대와 고금리가 겹치며 금융부담이 가중될 전망이다.

때문에 차 사장은 재무부담을 완화하기 위해 최대한의 자산효율화에 나설 예정이다. 영업활동을 통한 현금유입이 크지 않을 것으로 예상되는 만큼 비핵심 자산 매각 등을 통해 최대한 자금부담을 낮춘다는 복안이다.

비핵심 자산은 아니지만 100조원에 달하는 LG에너지솔루션 지분가치 역시 LG화학이 유사시에 활용할 수 있는 카드다. 다만 현재로서는 자산효율화와 차입으로 투자금을 메울 수 있는 상황이다. LG에너지솔루션 지분 매각이 빠른 시일내에 이뤄질 것 같지는 않아 보인다.

재계 관계자는 "2차전지 시장이 커지고 있는 상황이라 LG에너지솔루션은 현재 좋은 투자처가 되고 있다"며 "LG화학으로서는 지분을 매각할 필요가 현재로서는 없을 것"이라고 관측했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

LG화학은 올해 4조원의 자본적지출(CAPEX)을 집행하겠다는 계획을 세웠다. 종속회사인 LG에너지솔루션의 투자분은 제외된 수치다. 지난해 LG화학의 CAPEX는 3조5000억원으로 나타났는데 결산실적이 악화됐음에도 불구하고 CAPEX를 14.2%가량을 늘린 점이 눈에 띈다.

LG화학은 올해 4조원의 자본적지출(CAPEX)을 집행하겠다는 계획을 세웠다. 종속회사인 LG에너지솔루션의 투자분은 제외된 수치다. 지난해 LG화학의 CAPEX는 3조5000억원으로 나타났는데 결산실적이 악화됐음에도 불구하고 CAPEX를 14.2%가량을 늘린 점이 눈에 띈다.