주주 환원과 동떨어진 백기사 전환

③보유 자사주 넘기고 대주주 우군 확보 사례 다수, 2012년 개정 상법 사각지대 활용

편집자주

기업의 규모가 커질수록 자사주를 어떻게 활용하는지가 최고재무책임자(CFO)의 주요 업무가 되고 있다. 자사주를 소각하거나 제3자 교환, 우호세력에 매각하는 등 처분 방식에 따라 회사의 경영과 재무상태에 큰 영향을 주기 때문이다. 특히 자사주에 대한 규제는 다양한 법안의 테두리 안에서 이뤄져 왔다. 새해 금융당국이 자사주 관련 규제 방안을 검토하고 있는 가운데 THE CFO가 우리나라 기업들의 자사주 운용 실태를 점검한다.

국내 상장사들은 자사주를 매입할 때마다 한목소리로 '주가 안정', '주주가치 제고'를 외친다. 궁극적으로 주가를 끌어올려 주주에게 이익을 안겨주는 주주 환원 정책의 일환으로 자사주를 사들인다는 얘기다.

자사주가 모두 매입 취지대로 쓰이는 건 아니다. 특히 대주주의 경영권이 위태로울 때 자사주는 전세를 역전시키는 복병으로 바뀌기도 한다. 우호 세력에게 자사주를 넘기면 되살아난 의결권은 고스란히 경영권을 쥐고 있는 대주주 몫이 된다.

실제 지분 경쟁 조짐이 보이거나 경영권 분쟁이 발생한 주요 기업들은 자사주를 이용해 우군을 늘렸다. 자사주를 소각하지 않고 묵혀뒀다가 지분 교환이나 시간 외 대량 매매(블록딜) 등으로 우호 주주에게 처분해 의결권을 부활시켰다. 주주 친화 정책에 따라 취득한 자사주가 대주주의 지배력 강화에 동원되는 모순이 반복되고 있다.

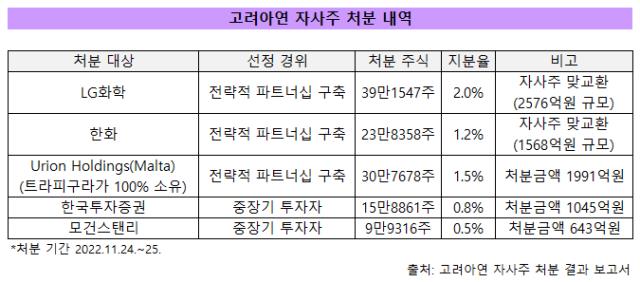

◇ 고려아연, 최씨 vs 장씨 지분 경쟁 시기 15년간 잠자던 자사주 부활

고려아연은 지난해 15년 동안 잠들어 있던 자사주를 모두 처분했다. 최윤범 고려아연 회장 일가와 장형진 영풍그룹 회장 일가가 경쟁하듯 지분을 늘리던 중에 이사회가 내린 결정이다. 지분으로 따지면 6%(119만5760주) 규모다. 장씨 일가가 10%포인트(p) 이상 앞서던 지분 격차가 자사주 처분 뒤에는 3%p로 좁혀졌다.

영풍그룹은 두 가문이 계열사를 나눠 경영하는 지배구조를 지켜왔다. 장씨 측이 그룹 지주사 역할을 하는 영풍과 전자 계열사를, 최씨 측이 고려아연을 맡고 있다. 때문에 고려아연 자사주를 사간 투자자들은 최씨 측으로 분류된다.

고려아연은 사업적 필요에 의한 자사주 처분이라고 공표했다. 지분 2% 상당의 자사주를 가져간 LG화학과는 리사이클링, 2차전지 소재 사업에서, 지분 1.2% 규모 자사주를 취득한 (주)한화와는 수소 밸류체인·풍력발전·자원개발 관련 사업에서 협력을 강화하기로 했다. 지분 1.5% 규모 자사주를 1991억원에 산 트라피구라와는 니켈제련 합작사업을 추진한다. 한국투자증권(지분 0.8%)과 모건스탠리(지분 0.5%)는 재무적투자자(FI)로 들어왔다.

고려아연은 그동안 적극적으로 자사주 정책을 펴던 곳이 아니었다. 2009년 12월 주가 안정 목적으로 체결했던 400억원 규모 자사주 취득 신탁계약을 중도 해지한 뒤 별다른 취득·처분·소각 움직임이 없었다. 신탁계약 해지로 2007년까지 간접 취득했던 자사주 119만5760주가 직접 취득분으로 옮겨졌을 뿐이다.

자사주를 거래할 때 예기치 못한 지배구조 변화를 방지할 안전장치도 걸어뒀다. LG화학, (주)한화와 자사주를 맞교환하면서 각각 의무 보유 기간을 2년, 3년으로 약정하고, 경쟁사로 처분을 제한하는 합의를 맺었다.

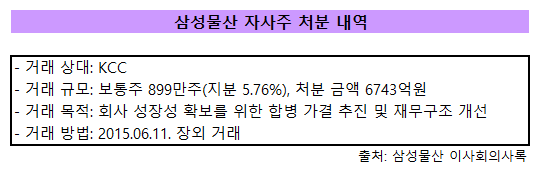

◇ 삼성물산, 제일모직 합병 직전 KCC에 도움 요청

삼성물산은 좀 더 직접적으로 자사주 활용 목적을 공개했다. 2015년 6월 제일모직과 합병을 앞두고 자사주 전부(899만557주, 지분 5.76%)를 KCC로 넘겨 백기사로 삼았다. 자사주 처분 목적은 '합병 가결 추진과 재무구조 개선'이었다. 우호 지분을 늘려둔 덕분에 엘리엇의 반대를 물리치고 주주총회에서 합병안을 통과시킬 수 있었다.

삼성물산도 여느 상장사와 다를 바 없이 주주가치 제고 차원에서 자사주를 취득했다. 2008년 1332억원을 써서 자사주 200만주를 매입한 뒤, 2014년까지 주식 매수 선택권(스톡옵션) 행사에 자사주를 교부한 것 외에 눈에 띄는 처분 활동은 없었다.

삼성물산은 달라진 상법 토대 위에서 자사주를 다각도로 활용했다. 자사주 취득과 처분을 폭넓게 허용하는 개정 상법은 2011년 국회를 통과해 2012년 4월부터 시행됐다. 경영 목적을 달성하거나 재무 관리 정책을 수립하기 위한 수단으로 자사주를 취득·보유할 수 있도록 자율성을 부여했다. 단 취득 재원은 배당 가능 이익 내로 한정했다. 개정 전 상법은 자사주 취득을 원칙적으로 금지하고, 예외적으로 허용하더라도 보유 기간에 제한을 뒀다.

2008년 정부가 제출한 상법 개정안이 국회에서 검토될 당시 자사주 취득·처분 시 특정인의 불공정한 기업 지배를 방지할 필요가 있다는 지적이 나왔었다. 논의 끝에 자사주 취득 폐해를 최소화할 보완책은 취득·처분 결과를 주주에게 보고하는 선으로 정리됐다. 최고재무책임자(CFO)들에게 자사주를 경영권 공격 방어 수단으로 이용할 수 있는 선택지가 새롭게 주어진 셈이다.

삼성물산과 제일모직 합병 이후 자사주 처분 규제 논의가 수면 위로 떠올랐다. 자사주가 주주가치 제고보다 대주주의 지배권 확보 수단으로 이용될 수 있다는 지적이 나왔다. 2015년 12월 김기식 전 더불어민주당 의원은 소각 목적·합병·단주 처리 등의 사유에만 자사주 취득을 허용하고, 취득한 자사주는 소각을 강제하며 처분 방식도 제한하는 상법 개정안을 발의했다. 해당 법안은 법제사법위원회 문턱을 넘지 못하고 임기 만료로 폐기됐다.

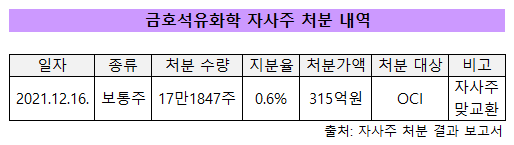

◇ 금호석유화학, '조카의 난' 경영권 분쟁 때도 자사주 처분 되풀이

금호석유화학 경영권 분쟁 때도 자사주가 요긴하게 쓰였다. 금호석유화학은 2021년 12월 자사주 17만1847주(지분 0.6%, 315억원 규모)를 OCI가 보유하던 자사주 29만8900주(지분 1.25%)와 맞교환했다. 경영권을 장악하고 있던 박찬구 금호석유화학 회장과 이에 도전하는 조카 박철완 전 금호석유화학 상무가 경영권 다툼을 벌이던 시기였다. 박 회장은 이듬해 3월 주총 표 대결에서 승리하며 경영권을 지켰다. 박 전 상무와 지분 격차는 5%p 미만이었다.

금호석유화학은 2000년 주가 안정 목적으로 자사주를 취득한 뒤 한동안 이렇다 할 자사주 정책을 내놓지 않았다. 2001년 늘어난 자사주 965만4828주는 금호케미칼 합병 때 주식매수청구권 행사분이다. OCI로 처분하고 남은 자사주 524만8834주(지분 17.3%)는 그대로 들고 있다. 지난해 신규 취득분(98만1532주, 1500억원 규모) 9월 소각 처리했다.

자사주가 모두 매입 취지대로 쓰이는 건 아니다. 특히 대주주의 경영권이 위태로울 때 자사주는 전세를 역전시키는 복병으로 바뀌기도 한다. 우호 세력에게 자사주를 넘기면 되살아난 의결권은 고스란히 경영권을 쥐고 있는 대주주 몫이 된다.

실제 지분 경쟁 조짐이 보이거나 경영권 분쟁이 발생한 주요 기업들은 자사주를 이용해 우군을 늘렸다. 자사주를 소각하지 않고 묵혀뒀다가 지분 교환이나 시간 외 대량 매매(블록딜) 등으로 우호 주주에게 처분해 의결권을 부활시켰다. 주주 친화 정책에 따라 취득한 자사주가 대주주의 지배력 강화에 동원되는 모순이 반복되고 있다.

◇ 고려아연, 최씨 vs 장씨 지분 경쟁 시기 15년간 잠자던 자사주 부활

고려아연은 지난해 15년 동안 잠들어 있던 자사주를 모두 처분했다. 최윤범 고려아연 회장 일가와 장형진 영풍그룹 회장 일가가 경쟁하듯 지분을 늘리던 중에 이사회가 내린 결정이다. 지분으로 따지면 6%(119만5760주) 규모다. 장씨 일가가 10%포인트(p) 이상 앞서던 지분 격차가 자사주 처분 뒤에는 3%p로 좁혀졌다.

영풍그룹은 두 가문이 계열사를 나눠 경영하는 지배구조를 지켜왔다. 장씨 측이 그룹 지주사 역할을 하는 영풍과 전자 계열사를, 최씨 측이 고려아연을 맡고 있다. 때문에 고려아연 자사주를 사간 투자자들은 최씨 측으로 분류된다.

고려아연은 사업적 필요에 의한 자사주 처분이라고 공표했다. 지분 2% 상당의 자사주를 가져간 LG화학과는 리사이클링, 2차전지 소재 사업에서, 지분 1.2% 규모 자사주를 취득한 (주)한화와는 수소 밸류체인·풍력발전·자원개발 관련 사업에서 협력을 강화하기로 했다. 지분 1.5% 규모 자사주를 1991억원에 산 트라피구라와는 니켈제련 합작사업을 추진한다. 한국투자증권(지분 0.8%)과 모건스탠리(지분 0.5%)는 재무적투자자(FI)로 들어왔다.

고려아연은 그동안 적극적으로 자사주 정책을 펴던 곳이 아니었다. 2009년 12월 주가 안정 목적으로 체결했던 400억원 규모 자사주 취득 신탁계약을 중도 해지한 뒤 별다른 취득·처분·소각 움직임이 없었다. 신탁계약 해지로 2007년까지 간접 취득했던 자사주 119만5760주가 직접 취득분으로 옮겨졌을 뿐이다.

자사주를 거래할 때 예기치 못한 지배구조 변화를 방지할 안전장치도 걸어뒀다. LG화학, (주)한화와 자사주를 맞교환하면서 각각 의무 보유 기간을 2년, 3년으로 약정하고, 경쟁사로 처분을 제한하는 합의를 맺었다.

◇ 삼성물산, 제일모직 합병 직전 KCC에 도움 요청

삼성물산은 좀 더 직접적으로 자사주 활용 목적을 공개했다. 2015년 6월 제일모직과 합병을 앞두고 자사주 전부(899만557주, 지분 5.76%)를 KCC로 넘겨 백기사로 삼았다. 자사주 처분 목적은 '합병 가결 추진과 재무구조 개선'이었다. 우호 지분을 늘려둔 덕분에 엘리엇의 반대를 물리치고 주주총회에서 합병안을 통과시킬 수 있었다.

삼성물산도 여느 상장사와 다를 바 없이 주주가치 제고 차원에서 자사주를 취득했다. 2008년 1332억원을 써서 자사주 200만주를 매입한 뒤, 2014년까지 주식 매수 선택권(스톡옵션) 행사에 자사주를 교부한 것 외에 눈에 띄는 처분 활동은 없었다.

삼성물산은 달라진 상법 토대 위에서 자사주를 다각도로 활용했다. 자사주 취득과 처분을 폭넓게 허용하는 개정 상법은 2011년 국회를 통과해 2012년 4월부터 시행됐다. 경영 목적을 달성하거나 재무 관리 정책을 수립하기 위한 수단으로 자사주를 취득·보유할 수 있도록 자율성을 부여했다. 단 취득 재원은 배당 가능 이익 내로 한정했다. 개정 전 상법은 자사주 취득을 원칙적으로 금지하고, 예외적으로 허용하더라도 보유 기간에 제한을 뒀다.

2008년 정부가 제출한 상법 개정안이 국회에서 검토될 당시 자사주 취득·처분 시 특정인의 불공정한 기업 지배를 방지할 필요가 있다는 지적이 나왔었다. 논의 끝에 자사주 취득 폐해를 최소화할 보완책은 취득·처분 결과를 주주에게 보고하는 선으로 정리됐다. 최고재무책임자(CFO)들에게 자사주를 경영권 공격 방어 수단으로 이용할 수 있는 선택지가 새롭게 주어진 셈이다.

삼성물산과 제일모직 합병 이후 자사주 처분 규제 논의가 수면 위로 떠올랐다. 자사주가 주주가치 제고보다 대주주의 지배권 확보 수단으로 이용될 수 있다는 지적이 나왔다. 2015년 12월 김기식 전 더불어민주당 의원은 소각 목적·합병·단주 처리 등의 사유에만 자사주 취득을 허용하고, 취득한 자사주는 소각을 강제하며 처분 방식도 제한하는 상법 개정안을 발의했다. 해당 법안은 법제사법위원회 문턱을 넘지 못하고 임기 만료로 폐기됐다.

◇ 금호석유화학, '조카의 난' 경영권 분쟁 때도 자사주 처분 되풀이

금호석유화학 경영권 분쟁 때도 자사주가 요긴하게 쓰였다. 금호석유화학은 2021년 12월 자사주 17만1847주(지분 0.6%, 315억원 규모)를 OCI가 보유하던 자사주 29만8900주(지분 1.25%)와 맞교환했다. 경영권을 장악하고 있던 박찬구 금호석유화학 회장과 이에 도전하는 조카 박철완 전 금호석유화학 상무가 경영권 다툼을 벌이던 시기였다. 박 회장은 이듬해 3월 주총 표 대결에서 승리하며 경영권을 지켰다. 박 전 상무와 지분 격차는 5%p 미만이었다.

금호석유화학은 2000년 주가 안정 목적으로 자사주를 취득한 뒤 한동안 이렇다 할 자사주 정책을 내놓지 않았다. 2001년 늘어난 자사주 965만4828주는 금호케미칼 합병 때 주식매수청구권 행사분이다. OCI로 처분하고 남은 자사주 524만8834주(지분 17.3%)는 그대로 들고 있다. 지난해 신규 취득분(98만1532주, 1500억원 규모) 9월 소각 처리했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사