'투자 광폭 행보' 포스코케미칼, 올해 'AA급' 굳힐까

합작·시설투자로 조원대 현금 유출…이익창출력 관건

편집자주

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

에너지 소재 사업에 대대적인 투자를 예고한 포스코케미칼의 재무상태에 업계의 관심이 쏠린다. 2021년 대규모 자본확충으로 재무구조 개선을 이뤄냈으나 이후 대규모 투자 여파로 재무부담이 서서히 가중되고 있다.

포스코케미칼의 신용등급은 AA-(안정적)이다. 객관적으로 안정적인 재무지표를 유지하고 있으나 워낙 투자 행보가 공격적이라 단기간에 재무지표가 변화할 가능성이 있다. 올해는 향후 포스코케미칼의 크레딧 향방이 갈릴 수 있는 해가 될 것으로 보인다.

◇2018년 이후 에너지 소재 사업 확장

포스코케미칼은 2018년 이후 에너지 소재 사업에 '광폭 행보'를 보이고 있다. 세종첨단산업단지에 1443억원을 들여 음극재 제2공장을 신설하고 이듬해부터 양극재 사업에 뛰어들어 총 5단계 증설투자에 나서고 있다. 이외 천연흑연 음극재 공장 추가 증설과 전구체 제조시설 등 2018년부터 작년까지 결정한 신규시설투자 규모만 약 2조1795억원에 달한다.

외부와의 합작 작업도 바빴다. 2021년 이후로 포스코케미칼은 OCI와의 합작사인 음극재용 피치사업체 피앤오케미칼(537억원)을 비롯해 인조흑연음극재 해외 법인인 '내몽고시누오신재료과기유한회사(261억원)'와 중국내 전구체 법인인 '절강화포신에너지재료유한공사(1769억원)'에 대규모 출자를 결정했다.

작년 9월에는 북미 시장 진출을 위해 미국 제너럴모터스(GM)와 합작해 '얼티엄 캠(Ultium CAM)'에 3512억원을 출자하기로 했다. 얼티엄 캠은 GM과 LG에너지솔루션의 미국 합작사 '얼티엄 셀즈(Ultium Cells)'와 작년 5월 총 8조389억원에 이르는 양극재 공급 계약을 맺기도 했다.

포스코케미칼의 목표는 '원료-중간소재-최종 제품'에 이르는 전체 밸류체인의 완성이다. 2025년까지 양극재 34만톤, 음극재 17만톤, 2030년까지 양극재 61만톤, 음극재 32만톤으로 생산능력을 확대해 나간다는 계획이다.

◇가중된 부채 부담, 관건은 현금창출력

광폭 투자 행보에 재무지표의 변동도 심했다. 2021년 1조원이 넘는 자본확충으로 재무부담이 일시 경감됐지만 잇단 투자로 인한 현금유출 탓에 재무 부담이 가중된 모습이다.

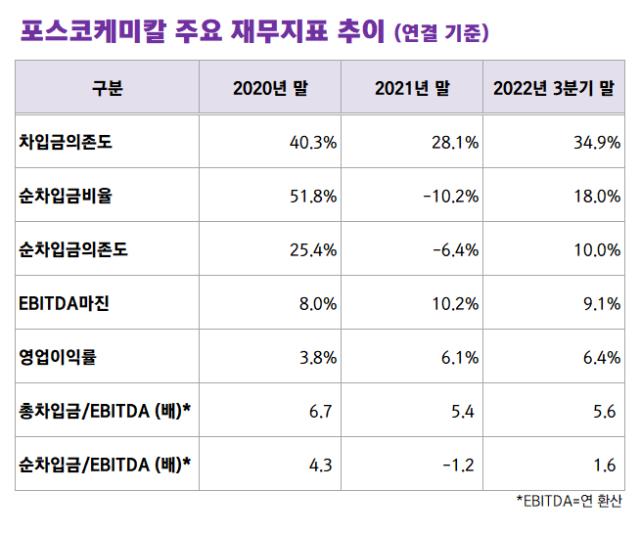

17일 현재 최신 재무지표인 작년 3분기 말 연결 기준 포스코케미칼의 부채 부담은 서서히 늘어나고 있다. 차입금의존도의 경우 34.9%로 2021년 말 28.1%보다 6.8%포인트 높아졌다. 2021년 1조원이 넘는 자본확충으로 당해 말 마이너스(-)를 기록했던 순차입금비율은 작년 3분기 말 18%까지 상승했다. 순차입금의존도도 10%까지 상승했다.

올해 역시 이전 결정됐던 투자 건에 대한 출자가 계속되고 새로운 투자 결정도 이뤄지면 재무부담이 더욱 가중될 여지가 있다.

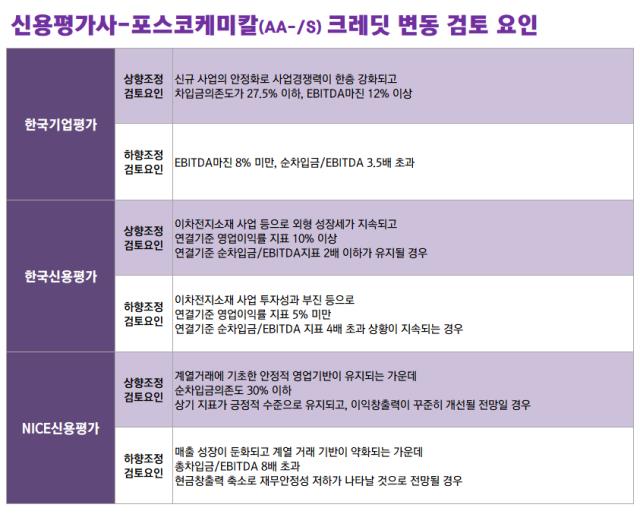

한국기업평가의 경우 포스코케미칼의 크레딧 상향 조정 검토 요인으로 차입금의존도 27.5% 이하, EBITDA마진 12% 이상을 제시하고 있다. 하향 조정 검토 요인으로는 EBITDA마진 8% 미만, 순차입금/EBITDA 3.5배 초과를 제시했다. 작년 3분기 말 재무지표로는 상향과 하향 어느 트리거에도 속하지 않고 있다.

한국신용평가와 NICE신용평가가 제시한 기준으로 봐도 비슷한 상황이다. 한국신용평가는 상향 검토 요인으로 영업이익률 10% 이상, 순차입금/EBITDA 2배 이하가 유지될 경우를 들고 있다. 하향 요인으로는 영업이익률 5% 미만, 순차입금/EBITDA 4배 초과 상황이 지속될 경우를 제시했다. 작년 3분기 기준 포스코케미칼의 영업이익률은 6.4%, 순차입금/EBITDA는 1.6배다.

NICE신용평가의 경우 순차입금의존도 30% 이하와 이익창출력의 꾸준한 개선을 상향 조정 요인으로 들었다. 3분기 말 기준 순차입금의존도는 10%로 30% 이하에 속하나 상향 검토를 받으려면 이익창출력이 꾸준히 상향하는 모습을 보여야 한다.

향후 관건은 현금창출력이 될 것으로 보인다. 추가적인 부채 부담이 예고된 가운데 이를 뒤받쳐줄 수 있는 이익창출이 필요하다는 평가다.

흐름은 나쁘지 않다. 에너지 소재의 수요 증가와 판매단가 증가로 작년 3분기 에너지소재부문은 분기 최대 매출과 영업이익을 달성했다. 증권가에서는 포스코케미칼의 매출과 영업이익으로 각각 5조9028억원, 3638억원을 예상하고 있다. 작년 예상치보다 매출은 약 66%, 영업이익은 약 65% 늘어난 수치다.

신용평가사 관계자는 "영업현금흐름을 상회하는 투자들로 인해 재무부담 확대가 예상돼 이익창출력 제고 수준과 투자자금 소요 등 재무안정성 변동을 지켜볼 예정"이라고 말했다.

포스코케미칼의 신용등급은 AA-(안정적)이다. 객관적으로 안정적인 재무지표를 유지하고 있으나 워낙 투자 행보가 공격적이라 단기간에 재무지표가 변화할 가능성이 있다. 올해는 향후 포스코케미칼의 크레딧 향방이 갈릴 수 있는 해가 될 것으로 보인다.

◇2018년 이후 에너지 소재 사업 확장

포스코케미칼은 2018년 이후 에너지 소재 사업에 '광폭 행보'를 보이고 있다. 세종첨단산업단지에 1443억원을 들여 음극재 제2공장을 신설하고 이듬해부터 양극재 사업에 뛰어들어 총 5단계 증설투자에 나서고 있다. 이외 천연흑연 음극재 공장 추가 증설과 전구체 제조시설 등 2018년부터 작년까지 결정한 신규시설투자 규모만 약 2조1795억원에 달한다.

외부와의 합작 작업도 바빴다. 2021년 이후로 포스코케미칼은 OCI와의 합작사인 음극재용 피치사업체 피앤오케미칼(537억원)을 비롯해 인조흑연음극재 해외 법인인 '내몽고시누오신재료과기유한회사(261억원)'와 중국내 전구체 법인인 '절강화포신에너지재료유한공사(1769억원)'에 대규모 출자를 결정했다.

작년 9월에는 북미 시장 진출을 위해 미국 제너럴모터스(GM)와 합작해 '얼티엄 캠(Ultium CAM)'에 3512억원을 출자하기로 했다. 얼티엄 캠은 GM과 LG에너지솔루션의 미국 합작사 '얼티엄 셀즈(Ultium Cells)'와 작년 5월 총 8조389억원에 이르는 양극재 공급 계약을 맺기도 했다.

포스코케미칼의 목표는 '원료-중간소재-최종 제품'에 이르는 전체 밸류체인의 완성이다. 2025년까지 양극재 34만톤, 음극재 17만톤, 2030년까지 양극재 61만톤, 음극재 32만톤으로 생산능력을 확대해 나간다는 계획이다.

◇가중된 부채 부담, 관건은 현금창출력

광폭 투자 행보에 재무지표의 변동도 심했다. 2021년 1조원이 넘는 자본확충으로 재무부담이 일시 경감됐지만 잇단 투자로 인한 현금유출 탓에 재무 부담이 가중된 모습이다.

17일 현재 최신 재무지표인 작년 3분기 말 연결 기준 포스코케미칼의 부채 부담은 서서히 늘어나고 있다. 차입금의존도의 경우 34.9%로 2021년 말 28.1%보다 6.8%포인트 높아졌다. 2021년 1조원이 넘는 자본확충으로 당해 말 마이너스(-)를 기록했던 순차입금비율은 작년 3분기 말 18%까지 상승했다. 순차입금의존도도 10%까지 상승했다.

올해 역시 이전 결정됐던 투자 건에 대한 출자가 계속되고 새로운 투자 결정도 이뤄지면 재무부담이 더욱 가중될 여지가 있다.

한국기업평가의 경우 포스코케미칼의 크레딧 상향 조정 검토 요인으로 차입금의존도 27.5% 이하, EBITDA마진 12% 이상을 제시하고 있다. 하향 조정 검토 요인으로는 EBITDA마진 8% 미만, 순차입금/EBITDA 3.5배 초과를 제시했다. 작년 3분기 말 재무지표로는 상향과 하향 어느 트리거에도 속하지 않고 있다.

한국신용평가와 NICE신용평가가 제시한 기준으로 봐도 비슷한 상황이다. 한국신용평가는 상향 검토 요인으로 영업이익률 10% 이상, 순차입금/EBITDA 2배 이하가 유지될 경우를 들고 있다. 하향 요인으로는 영업이익률 5% 미만, 순차입금/EBITDA 4배 초과 상황이 지속될 경우를 제시했다. 작년 3분기 기준 포스코케미칼의 영업이익률은 6.4%, 순차입금/EBITDA는 1.6배다.

NICE신용평가의 경우 순차입금의존도 30% 이하와 이익창출력의 꾸준한 개선을 상향 조정 요인으로 들었다. 3분기 말 기준 순차입금의존도는 10%로 30% 이하에 속하나 상향 검토를 받으려면 이익창출력이 꾸준히 상향하는 모습을 보여야 한다.

향후 관건은 현금창출력이 될 것으로 보인다. 추가적인 부채 부담이 예고된 가운데 이를 뒤받쳐줄 수 있는 이익창출이 필요하다는 평가다.

흐름은 나쁘지 않다. 에너지 소재의 수요 증가와 판매단가 증가로 작년 3분기 에너지소재부문은 분기 최대 매출과 영업이익을 달성했다. 증권가에서는 포스코케미칼의 매출과 영업이익으로 각각 5조9028억원, 3638억원을 예상하고 있다. 작년 예상치보다 매출은 약 66%, 영업이익은 약 65% 늘어난 수치다.

신용평가사 관계자는 "영업현금흐름을 상회하는 투자들로 인해 재무부담 확대가 예상돼 이익창출력 제고 수준과 투자자금 소요 등 재무안정성 변동을 지켜볼 예정"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사