DL건설, 원가 상승 영향 선반영…남은 과제 '수익성 개선'

3분기 누적 원가율 92%, 신규 착공 사업지 관리 관건

DL건설의 원가율은 올해 들어 90%대를 기록 중이다. 건설업계에서 낮지 않은 수준이지만 리스크 분산을 통해 상승세에는 제동을 걸어둔 상태다. 연말에는 원가율을 떨어뜨릴 수 있을 거라는 관측이다.

당분간 안정적인 원가 관리를 이어가는 게 관건이다. 그간 공들인 주택건축사업 착공 실적이 연말부터 반영될 전망이다. 원가 관리가 뒷받침된다면 실적 반등에 성공할 수 있을 것으로 보인다.

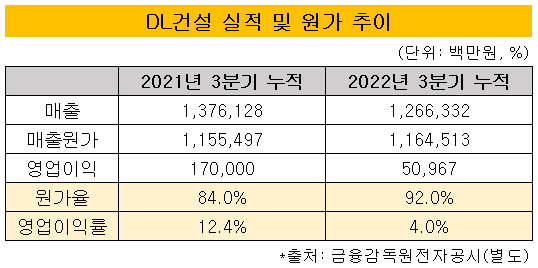

21일 금융감독원에 따르면 DL건설은 올해 3분기까지 별도기준 원가율 92%를 기록했다. 지난해 같은 기간 84%와 비교해 8%포인트 상승했다. 건설업에서 90% 원가율은 높은 수준이다. 다만 지난해부터 시작된 원자재 가격 상승세로 인해 최근 주요 건설사 원가율이 90% 안팎으로 오른 상황이다.

DL건설의 레미콘과 철근 매입 단가는 지난해부터 급등했다. 2020년 기준규격 기준으로 각각 6만7700원, 58만5000원 수준이었다. 지난해에는 7만1000원 96만6000원으로 4.9%, 65.1%씩 올랐다. 다행히 원재료 중 가장 큰 비중을 차지하는 철근 매입 단가가 올해 3분기 89만5000원으로 떨어진 상태다.

올해 들어선 비교적 안정적으로 원가를 관리하고 있다. DL건설 원가율이 급등한 시점은 올해 초다. 지난해 별도기준 84.8% 수준이었던 원가율이 올해 1분기 91.7%를 기록했다. 상반기 주요 원자재 가격이 크게 뛰었는데 이로 인한 추가적인 원가율 상승은 없었던 셈이다.

DL건설 관계자는 "연초부터 비용 상승으로 인한 리스크를 분산시켜 왔다"고 설명했다. 3분기 IR자료를 통해서는 "원가율의 점진적 개선을 통해 연말 누적 원가율은 소폭 감소할 것으로 예상된다"고 밝힌 바 있다.

주택건축사업 비중을 키우고 있는 점도 일시적인 원가율 상승에 영향을 미친 것으로 보인다. 올해 원자재 가격 상승에 더해 인건비도 함께 오르면서 올해 초 500만원대였던 평당 공사비가 최근 800만원대로 뛴 상태다.

DL건설은 주택에 강점을 뒀던 삼호와 토목 경쟁력을 갖췄던 고려개발이 합병해 탄생한 회사다. 출범 이후에는 주택건축 수주를 늘려오고 있다.

지난해 매출 기준 주택건축사업이 차지하는 비중은 75.9%를 기록했다. 올해 3분기에는 77.5%로 소폭 늘어난 상태다. 주택건축사업 비중은 계속해서 늘어날 전망이다. 3분기 누적 신규수주 비중을 살펴보면 주택건축사업이 94%를, 토목사업이 6%를 차지한다.

실제 주택건축사업 원가율 상승폭이 토목사업보다 더 컸다. 올해 3분기 누적 기준 주택건축사업과 토목사업 원가율은 각각 91.9%, 92.2%를 기록했다. 전년 동기와 비교해 각각 8.8%포인트, 5%포인트 증가했다.

높아진 원가율에 따라 수익성은 악화했다. 3분기 누적 매출과 영업이익은 함께 떨어졌다. 지난해 같은 기간과 비교해 각각 8%, 70%가량 하락했다. 토목사업 공정 지연도 실적 하락에 일부 영향을 미쳤다.

DL건설은 그간 수주를 늘려온 건축주택사업의 본격적인 착공을 앞두고 있다. 원가 관리가 뒷받침된다면 수익성 회복이 가능할 전망이다. DL건설 관계자는 "발주처에 합리적인 공사비 반영을 요청하고 판매관리비를 줄이는 데도 힘쓰고 있다"며 "내년부터 본격적인 실적 성장을 기대하고 있다"고 밝혔다.

당분간 안정적인 원가 관리를 이어가는 게 관건이다. 그간 공들인 주택건축사업 착공 실적이 연말부터 반영될 전망이다. 원가 관리가 뒷받침된다면 실적 반등에 성공할 수 있을 것으로 보인다.

21일 금융감독원에 따르면 DL건설은 올해 3분기까지 별도기준 원가율 92%를 기록했다. 지난해 같은 기간 84%와 비교해 8%포인트 상승했다. 건설업에서 90% 원가율은 높은 수준이다. 다만 지난해부터 시작된 원자재 가격 상승세로 인해 최근 주요 건설사 원가율이 90% 안팎으로 오른 상황이다.

DL건설의 레미콘과 철근 매입 단가는 지난해부터 급등했다. 2020년 기준규격 기준으로 각각 6만7700원, 58만5000원 수준이었다. 지난해에는 7만1000원 96만6000원으로 4.9%, 65.1%씩 올랐다. 다행히 원재료 중 가장 큰 비중을 차지하는 철근 매입 단가가 올해 3분기 89만5000원으로 떨어진 상태다.

올해 들어선 비교적 안정적으로 원가를 관리하고 있다. DL건설 원가율이 급등한 시점은 올해 초다. 지난해 별도기준 84.8% 수준이었던 원가율이 올해 1분기 91.7%를 기록했다. 상반기 주요 원자재 가격이 크게 뛰었는데 이로 인한 추가적인 원가율 상승은 없었던 셈이다.

DL건설 관계자는 "연초부터 비용 상승으로 인한 리스크를 분산시켜 왔다"고 설명했다. 3분기 IR자료를 통해서는 "원가율의 점진적 개선을 통해 연말 누적 원가율은 소폭 감소할 것으로 예상된다"고 밝힌 바 있다.

주택건축사업 비중을 키우고 있는 점도 일시적인 원가율 상승에 영향을 미친 것으로 보인다. 올해 원자재 가격 상승에 더해 인건비도 함께 오르면서 올해 초 500만원대였던 평당 공사비가 최근 800만원대로 뛴 상태다.

DL건설은 주택에 강점을 뒀던 삼호와 토목 경쟁력을 갖췄던 고려개발이 합병해 탄생한 회사다. 출범 이후에는 주택건축 수주를 늘려오고 있다.

지난해 매출 기준 주택건축사업이 차지하는 비중은 75.9%를 기록했다. 올해 3분기에는 77.5%로 소폭 늘어난 상태다. 주택건축사업 비중은 계속해서 늘어날 전망이다. 3분기 누적 신규수주 비중을 살펴보면 주택건축사업이 94%를, 토목사업이 6%를 차지한다.

실제 주택건축사업 원가율 상승폭이 토목사업보다 더 컸다. 올해 3분기 누적 기준 주택건축사업과 토목사업 원가율은 각각 91.9%, 92.2%를 기록했다. 전년 동기와 비교해 각각 8.8%포인트, 5%포인트 증가했다.

높아진 원가율에 따라 수익성은 악화했다. 3분기 누적 매출과 영업이익은 함께 떨어졌다. 지난해 같은 기간과 비교해 각각 8%, 70%가량 하락했다. 토목사업 공정 지연도 실적 하락에 일부 영향을 미쳤다.

DL건설은 그간 수주를 늘려온 건축주택사업의 본격적인 착공을 앞두고 있다. 원가 관리가 뒷받침된다면 수익성 회복이 가능할 전망이다. DL건설 관계자는 "발주처에 합리적인 공사비 반영을 요청하고 판매관리비를 줄이는 데도 힘쓰고 있다"며 "내년부터 본격적인 실적 성장을 기대하고 있다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사