DL건설이 총차입금 규모를 조절하고 있다. 다만 순차입금을 줄이지는 못하고 있다. 현금성자산의 감소폭이 차입금 감소폭을 웃돌고 있기 때문이다.

최근 들어 영업현금창출력이 약화된 점이 영향을 미친 것으로 평가된다. 영업실적이 부진하자 부채비율은 치솟았고 등급하향 기준에 가까워지고 있다. DL건설은 PF 보증 규모도 조절하는 등 재무건전성 강화에 공을 들이는 모양새다.

9일 투자은행(IB)업계에 따르면 DL건설은 이날 380억원 규모의 회사채 만기를 맞이한다. DL건설은 이를 상환한다. DL건설 관계자는 "5월 발행해뒀던 사모채를 쓴다"고 말했다. 만기도래 회사채보다 5월 발행분이 적은 만큼 일부는 현금으로 상환될 가능성이 크다. DL건설은 5월30일 2년물 300억원을 발행했다. 주관은 한국투자증권이 맡았으며 금리는 6.5%다.

건설업계 관계자는 "DL그룹 자체가 레버리지를 일으켜서 사업을 하기보다는 재무건전성을 더 챙기는 편"이라며 "DL이앤씨와 DL건설 모두 그렇다"고 설명했다. 이번에 만기도래하는 회사채는 2021년 9월 발행됐던 것으로 DL건설이 마지막으로 찍었던 공모채다. DL건설은 원래 공모채를 잘 활용하지 않는 기업이다. DL건설은 해당 만기채를 발행한 이후 3년 동안 공모채 시장을 찾지 않았다.

이번 차환으로 이자부담은 커지게 됐다. 만기 공모채(380억원)는 2.81%, 5월 말 발행한 사모채(300억원)는 6.5%의 금리로 발행됐다. 차환하면서 금리가 3.69%p 높아진 셈이다. 5월 발행분의 규모가 만기채의 것을 밑돌아 80억원의 현금유출이 우선 예상된다. 차환 과정에서 회사채 규모는 줄었지만 연이자는 9억원 정도 증가할 것으로 추정된다.

이 영향으로 DL건설의 순금융비용이 늘어나긴 하겠지만 수치는 계속 마이너스로 유지될 것으로 전망된다. 금융수익이 금융비용보다 많은 흐름을 이어가는 것이다. DL건설 순금융비용은 2022년 -79억원, 2023년 -155억원, 2024년 상반기 -72억원으로 꾸준히 마이너스를 기록하고 있다.

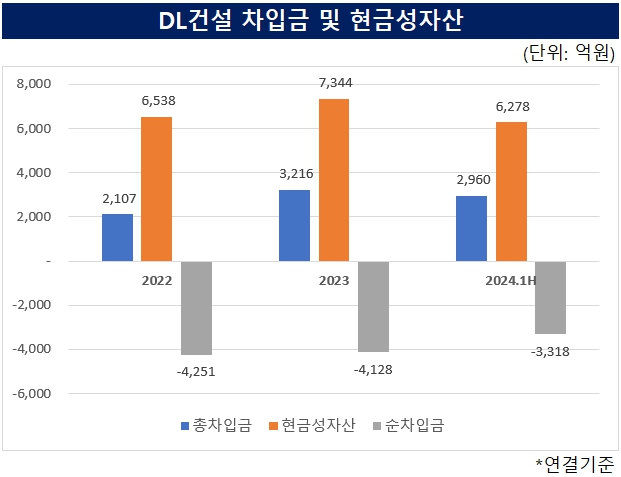

DL건설은 차입금, PF 보증 규모 등을 줄이며 허리띠를 졸라매고 있다. DL건설의 총차입금 규모는 지난해 말 3216억원에서 올 상반기 2960억원으로 감소했다. 다만 현금의 감소폭이 더 컸다. 현금성자산은 같은 기간 7344억원에서 6278억원으로 줄었고 그 결과 순차입금은 -4128억원에서 -3318억원으로 늘었다.

이는 영업현금창출력 축소의 영향으로 풀이된다. DL건설의 영업실적은 좋지 못하다. 운전자본은 늘고 영업이익은 줄고 있다. DL건설 운전자본은 2022년 1820억원에서 2023년 3308억원, 올 상반기 3919억원으로 증가했다. 영업이익은 2022년 811억원, 2023년 615억원으로 줄었다. 올 상반기에는 43억원을 기록하며 부진했다.

DL건설은 신용등급을 방어하기 위해 차입금을 조절하는 것일 수도 있다. 6월 말 기준 DL건설의 부채비율은 신용등급 하향 트리거를 발동시킬 만큼 높아졌다.

한국기업평가 하향조건으로 실질적 무차입 구조가 훼손될 경우, 별도기준 부채비율 100% 초과 등을 들었다. 무차입 구조는 이어지고 있지만 부채비율은 올 상반기 110%를 기록했다. 등급조정의 지표로 쓰이는 3년 평균치는 92.6%로 아직 기준선을 넘지 않았지만 2021년 이후 매년 상승하고 있다.

DL건설은 우발부채인 PF 보증 역시 줄이고 있다. DL건설은 올 6월 말 기준 4519억원 규모의 부동산 PF 신용보강을 제공하고 있다. 이는 책임준공, 중도금대출, SOC를 제외한 금액이다. 지난해 말 6656억원과 비교해 32.1% 줄었다.

최근 들어 영업현금창출력이 약화된 점이 영향을 미친 것으로 평가된다. 영업실적이 부진하자 부채비율은 치솟았고 등급하향 기준에 가까워지고 있다. DL건설은 PF 보증 규모도 조절하는 등 재무건전성 강화에 공을 들이는 모양새다.

9일 투자은행(IB)업계에 따르면 DL건설은 이날 380억원 규모의 회사채 만기를 맞이한다. DL건설은 이를 상환한다. DL건설 관계자는 "5월 발행해뒀던 사모채를 쓴다"고 말했다. 만기도래 회사채보다 5월 발행분이 적은 만큼 일부는 현금으로 상환될 가능성이 크다. DL건설은 5월30일 2년물 300억원을 발행했다. 주관은 한국투자증권이 맡았으며 금리는 6.5%다.

건설업계 관계자는 "DL그룹 자체가 레버리지를 일으켜서 사업을 하기보다는 재무건전성을 더 챙기는 편"이라며 "DL이앤씨와 DL건설 모두 그렇다"고 설명했다. 이번에 만기도래하는 회사채는 2021년 9월 발행됐던 것으로 DL건설이 마지막으로 찍었던 공모채다. DL건설은 원래 공모채를 잘 활용하지 않는 기업이다. DL건설은 해당 만기채를 발행한 이후 3년 동안 공모채 시장을 찾지 않았다.

이번 차환으로 이자부담은 커지게 됐다. 만기 공모채(380억원)는 2.81%, 5월 말 발행한 사모채(300억원)는 6.5%의 금리로 발행됐다. 차환하면서 금리가 3.69%p 높아진 셈이다. 5월 발행분의 규모가 만기채의 것을 밑돌아 80억원의 현금유출이 우선 예상된다. 차환 과정에서 회사채 규모는 줄었지만 연이자는 9억원 정도 증가할 것으로 추정된다.

이 영향으로 DL건설의 순금융비용이 늘어나긴 하겠지만 수치는 계속 마이너스로 유지될 것으로 전망된다. 금융수익이 금융비용보다 많은 흐름을 이어가는 것이다. DL건설 순금융비용은 2022년 -79억원, 2023년 -155억원, 2024년 상반기 -72억원으로 꾸준히 마이너스를 기록하고 있다.

DL건설은 차입금, PF 보증 규모 등을 줄이며 허리띠를 졸라매고 있다. DL건설의 총차입금 규모는 지난해 말 3216억원에서 올 상반기 2960억원으로 감소했다. 다만 현금의 감소폭이 더 컸다. 현금성자산은 같은 기간 7344억원에서 6278억원으로 줄었고 그 결과 순차입금은 -4128억원에서 -3318억원으로 늘었다.

이는 영업현금창출력 축소의 영향으로 풀이된다. DL건설의 영업실적은 좋지 못하다. 운전자본은 늘고 영업이익은 줄고 있다. DL건설 운전자본은 2022년 1820억원에서 2023년 3308억원, 올 상반기 3919억원으로 증가했다. 영업이익은 2022년 811억원, 2023년 615억원으로 줄었다. 올 상반기에는 43억원을 기록하며 부진했다.

DL건설은 신용등급을 방어하기 위해 차입금을 조절하는 것일 수도 있다. 6월 말 기준 DL건설의 부채비율은 신용등급 하향 트리거를 발동시킬 만큼 높아졌다.

한국기업평가 하향조건으로 실질적 무차입 구조가 훼손될 경우, 별도기준 부채비율 100% 초과 등을 들었다. 무차입 구조는 이어지고 있지만 부채비율은 올 상반기 110%를 기록했다. 등급조정의 지표로 쓰이는 3년 평균치는 92.6%로 아직 기준선을 넘지 않았지만 2021년 이후 매년 상승하고 있다.

DL건설은 우발부채인 PF 보증 역시 줄이고 있다. DL건설은 올 6월 말 기준 4519억원 규모의 부동산 PF 신용보강을 제공하고 있다. 이는 책임준공, 중도금대출, SOC를 제외한 금액이다. 지난해 말 6656억원과 비교해 32.1% 줄었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >