편집자주

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

이랜드파크가 교환사채(EB)를 발행하면서 완전자회사(지분율 100%) 이랜드이츠 주식을 교환대상으로 내걸었다. 코로나19 이후 고급화와 대형화 전략이 맞아떨어지면서 실적이 꾸준히 올라온 덕분에 자금 조달 재원으로서의 매력도가 커졌기 때문이다.

이랜드파크는 2020년 이랜드이츠의 기업공개(IPO)를 한 차례 추진한 전력이 있다. 이번에 EB 교환대상으로 오랜만에 등장하면서 IPO 재추진 가능성도 높아졌다.

◇SG PE 투자유치 때 IPO 조건 삽입…코로나19 타격에 불발

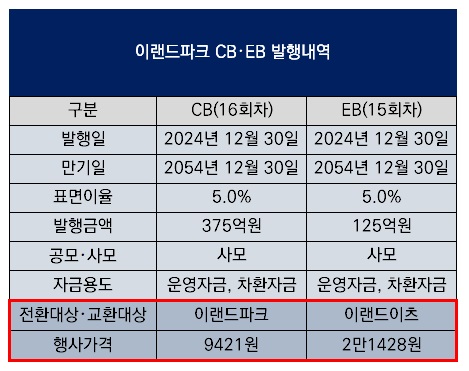

이랜드파크는 지난달 30일 375억원 규모 전환사채(CB)와 125억원 규모 EB를 발행했다. 이들 사채는 만기가 30년으로 영구채로 분류된다. 자본을 확충하고 기존 차입금 일부를 상환해 재무건전성 개선을 노린 결정이었다. 이랜드파크는 이번 1분기 내에 CB를 1500억원까지 발행할 계획이다.

주목할 점은 CB에서는 전환대상이 발행사인 이랜드파크 보통주로 제시된 반면 EB의 경우 교환대상이 이랜드파크의 완전자회사인 이랜드이츠의 보통주로 제시된 점이다. 교환가액이 2만1428원이므로 전량 교환하면 이랜드이츠 보통주 58만3348주에 해당한다. 이랜드이츠는 보통주 500만주와 전환우선주(CPS) 200만주를 발행하고 있다. 이 때문에 EB 발행물량은 보통주 지분율 11.7%, 보통주와 CPS 합산 지분율 8.3%에 해당한다.

이랜드파크는 앞서 2020년 이랜드이츠의 IPO를 한 차례 추진한 전력이 있다. 이랜드파크는 2019년 7월 외식사업부문을 물적분할해 이랜드이츠를 출범시켰다. 이랜드이츠는 애슐리퀸즈, 자연별곡, 피자몰, 로운샤브샤브 등 다수 외식 브랜드를 운영하고 있다. 이랜드이츠는 출범 직후인 2019년 8월 사모펀드(PEF) 운용사 SG프라이빗에쿼티(SG PE)로부터 합산 1000억원을 유치했다. SG PE가 설립한 특수목적법인(SPC·암브로시아이츠유한회사)이 이랜드이츠가 발행한 600억원 규모 CB(신종자본증권)와 400억원 규모 CPS를 전량 인수하는 형태였다.

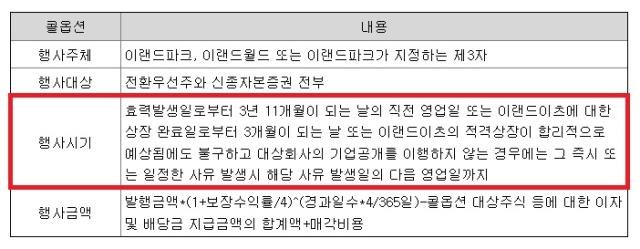

당시 이랜드파크는 SG PE와 주주간계약을 맺었다. CB와 CPS 발행일로부터 3년 11개월(2023년 7월) 이내에 이랜드이츠의 IPO를 완료하지 못하면 상당한 수준의 수익률을 보장하는 콜옵션을 행사하는 내용이었다. 다시 말해 IPO로 엑시트 통로를 열어주겠지만 IPO에 실패할 경우 보유물량을 매수해서라도 엑시트 통로를 열어주겠다는 의미였다. IPO 조건에 더해 이랜드이츠의 6개월 기준 상각전영업이익(EBITDA)이 220억원 미만일 경우 투자원금인 1000억원에 조기콜옵션을 행사하는 조건도 포함됐다.

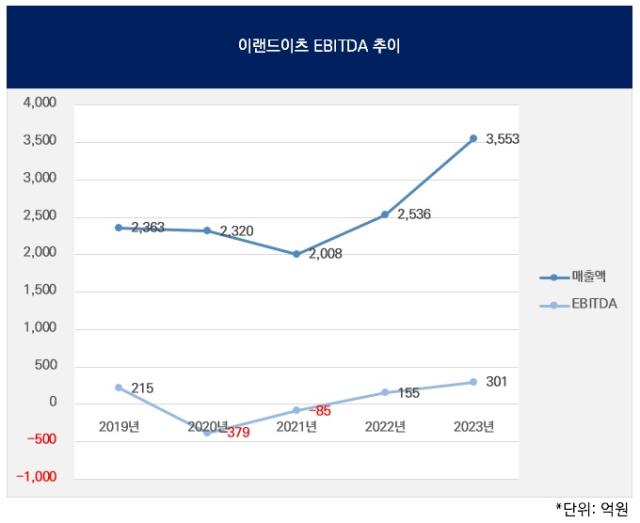

하지만 투자유치를 받은 바로 이듬해인 2020년 코로나19 영향으로 집합금지명령이 내려지면서 외식 브랜드 사업에 큰 타격을 받았다. 2019년까지만 해도 215억원으로 호조를 보였던 이랜드이츠 EBITDA는 2020년 마이너스(-) 379억원으로 큰폭 적자 전환했다.

이랜드파크는 조기콜옵션 조건에 따라 SG PE가 인수했던 이랜드이츠 CB 600억원과 CPS 400억원을 전량 인수할 수밖에 없었다. 이랜드파크는 2020년 8월 유상증자를 실시해 이랜드월드(225억원)와 이랜드리테일(216억원)로부터 합산 440억원을 출자받은 데 더해 같은 시기 이랜드월드로부터 300억원, 이랜드리테일로부터 300억원을 각각 대여받아 SG PE 보유물량 전량을 인수했다. 이랜드파크는 2022년 5월 CB 전량을 이랜드이츠 보통주(100만주)로 전환했으며 CPS 전량은 그대로 보유하고 있다.

◇이랜드이츠 실적 반전…교환대상 제시에 IPO 재추진 가능성

이랜드이츠가 EB 교환대상으로 약 5년 4개월 만에 다시 등장한 데는 눈에 띄게 회복된 실적이 자리잡고 있다. 이랜드이츠는 코로나19 시기를 견디며 애슐리퀸즈 브랜드의 고급화와 대형화에 힘을 쏟았다. 이 전략이 맞아떨어지며 EBITDA는 2022년 155억원으로 흑자전환한 데 이어 2023년에는 301억원으로 흑자폭을 크게 늘렸다.

이번에 이랜드파크가 발행한 EB에 매겨진 이랜드이츠 보통주에 대한 교환가액은 2만1428원이다. 이랜드이츠가 발행한 CPS는 보통주와 1 대 1로 전환되므로 이랜드이츠의 발행주식총수를 700만주로 보면 이번 EB 발행에서 이랜드이츠의 기업가치는 1500억원을 인정받은 것이 된다. 그동안 이랜드이츠의 기업가치가 꾸준히 올라온 덕분에 이랜드파크도 이번에 이랜드이츠 보통주를 교환대상으로 내걸고 자금을 조달할 수 있었던 것이다.

이랜드파크로서는 이랜드이츠 보통주를 자금 조달의 재원으로 이용했지만 정작 EB 투자자로서는 이랜드이츠가 비상장사이므로 엑시트 통로 확보에 대한 우려가 남는다. 이 때문에 이랜드파크로서는 투자자를 끌어들이기 위해 이랜드이츠의 IPO를 조건으로 내걸었을 가능성이 높다. 이랜드파크 측은 IPO 조건 삽입 여부와 시한을 공개할 수 없다는 입장이다.

이랜드파크 측은 "이랜드이츠의 IPO 관련해 확정된 것은 없으며 추후 시장 상황과 회사 여건 등 여러 상황을 고려할 것"이라며 "교환대상을 이랜드이츠 주식으로 한 것은 코로나19 이후 실적이 지속적으로 성장하고 있기 때문"이라고 밝혔다.

이랜드파크는 2020년 이랜드이츠의 기업공개(IPO)를 한 차례 추진한 전력이 있다. 이번에 EB 교환대상으로 오랜만에 등장하면서 IPO 재추진 가능성도 높아졌다.

◇SG PE 투자유치 때 IPO 조건 삽입…코로나19 타격에 불발

이랜드파크는 지난달 30일 375억원 규모 전환사채(CB)와 125억원 규모 EB를 발행했다. 이들 사채는 만기가 30년으로 영구채로 분류된다. 자본을 확충하고 기존 차입금 일부를 상환해 재무건전성 개선을 노린 결정이었다. 이랜드파크는 이번 1분기 내에 CB를 1500억원까지 발행할 계획이다.

주목할 점은 CB에서는 전환대상이 발행사인 이랜드파크 보통주로 제시된 반면 EB의 경우 교환대상이 이랜드파크의 완전자회사인 이랜드이츠의 보통주로 제시된 점이다. 교환가액이 2만1428원이므로 전량 교환하면 이랜드이츠 보통주 58만3348주에 해당한다. 이랜드이츠는 보통주 500만주와 전환우선주(CPS) 200만주를 발행하고 있다. 이 때문에 EB 발행물량은 보통주 지분율 11.7%, 보통주와 CPS 합산 지분율 8.3%에 해당한다.

이랜드파크는 앞서 2020년 이랜드이츠의 IPO를 한 차례 추진한 전력이 있다. 이랜드파크는 2019년 7월 외식사업부문을 물적분할해 이랜드이츠를 출범시켰다. 이랜드이츠는 애슐리퀸즈, 자연별곡, 피자몰, 로운샤브샤브 등 다수 외식 브랜드를 운영하고 있다. 이랜드이츠는 출범 직후인 2019년 8월 사모펀드(PEF) 운용사 SG프라이빗에쿼티(SG PE)로부터 합산 1000억원을 유치했다. SG PE가 설립한 특수목적법인(SPC·암브로시아이츠유한회사)이 이랜드이츠가 발행한 600억원 규모 CB(신종자본증권)와 400억원 규모 CPS를 전량 인수하는 형태였다.

당시 이랜드파크는 SG PE와 주주간계약을 맺었다. CB와 CPS 발행일로부터 3년 11개월(2023년 7월) 이내에 이랜드이츠의 IPO를 완료하지 못하면 상당한 수준의 수익률을 보장하는 콜옵션을 행사하는 내용이었다. 다시 말해 IPO로 엑시트 통로를 열어주겠지만 IPO에 실패할 경우 보유물량을 매수해서라도 엑시트 통로를 열어주겠다는 의미였다. IPO 조건에 더해 이랜드이츠의 6개월 기준 상각전영업이익(EBITDA)이 220억원 미만일 경우 투자원금인 1000억원에 조기콜옵션을 행사하는 조건도 포함됐다.

하지만 투자유치를 받은 바로 이듬해인 2020년 코로나19 영향으로 집합금지명령이 내려지면서 외식 브랜드 사업에 큰 타격을 받았다. 2019년까지만 해도 215억원으로 호조를 보였던 이랜드이츠 EBITDA는 2020년 마이너스(-) 379억원으로 큰폭 적자 전환했다.

이랜드파크는 조기콜옵션 조건에 따라 SG PE가 인수했던 이랜드이츠 CB 600억원과 CPS 400억원을 전량 인수할 수밖에 없었다. 이랜드파크는 2020년 8월 유상증자를 실시해 이랜드월드(225억원)와 이랜드리테일(216억원)로부터 합산 440억원을 출자받은 데 더해 같은 시기 이랜드월드로부터 300억원, 이랜드리테일로부터 300억원을 각각 대여받아 SG PE 보유물량 전량을 인수했다. 이랜드파크는 2022년 5월 CB 전량을 이랜드이츠 보통주(100만주)로 전환했으며 CPS 전량은 그대로 보유하고 있다.

◇이랜드이츠 실적 반전…교환대상 제시에 IPO 재추진 가능성

이랜드이츠가 EB 교환대상으로 약 5년 4개월 만에 다시 등장한 데는 눈에 띄게 회복된 실적이 자리잡고 있다. 이랜드이츠는 코로나19 시기를 견디며 애슐리퀸즈 브랜드의 고급화와 대형화에 힘을 쏟았다. 이 전략이 맞아떨어지며 EBITDA는 2022년 155억원으로 흑자전환한 데 이어 2023년에는 301억원으로 흑자폭을 크게 늘렸다.

이번에 이랜드파크가 발행한 EB에 매겨진 이랜드이츠 보통주에 대한 교환가액은 2만1428원이다. 이랜드이츠가 발행한 CPS는 보통주와 1 대 1로 전환되므로 이랜드이츠의 발행주식총수를 700만주로 보면 이번 EB 발행에서 이랜드이츠의 기업가치는 1500억원을 인정받은 것이 된다. 그동안 이랜드이츠의 기업가치가 꾸준히 올라온 덕분에 이랜드파크도 이번에 이랜드이츠 보통주를 교환대상으로 내걸고 자금을 조달할 수 있었던 것이다.

이랜드파크로서는 이랜드이츠 보통주를 자금 조달의 재원으로 이용했지만 정작 EB 투자자로서는 이랜드이츠가 비상장사이므로 엑시트 통로 확보에 대한 우려가 남는다. 이 때문에 이랜드파크로서는 투자자를 끌어들이기 위해 이랜드이츠의 IPO를 조건으로 내걸었을 가능성이 높다. 이랜드파크 측은 IPO 조건 삽입 여부와 시한을 공개할 수 없다는 입장이다.

이랜드파크 측은 "이랜드이츠의 IPO 관련해 확정된 것은 없으며 추후 시장 상황과 회사 여건 등 여러 상황을 고려할 것"이라며 "교환대상을 이랜드이츠 주식으로 한 것은 코로나19 이후 실적이 지속적으로 성장하고 있기 때문"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사