비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

코로나19 여파로 당기순손실이 이어지고 있는 이랜드파크가 전액 자본으로 인정받을 수 있는 합산 1625억원 규모 영구채 발행 계획을 내놨다. 이중 500억원 규모 발행을 이미 마쳤으며 나머지 금액은 이번 1분기 중 발행을 마칠 계획이다.

그동안 모회사인 이랜드월드와 이랜드리테일로부터의 유상증자에도 당기순손실 누적과 전방위 차입으로 재무건전성이 저하된 만큼 이번 자본 확충은 고무적이다. 기존 차입 대비 금리를 낮춰 금융비용 절감도 기대된다. 다만 스텝업 조항 삽입이 확실시되는 만큼 향후 상환 재원 마련에 대한 과제는 남아있다.

◇CB 1500억 발행 계획, EB도 125억 발행…자본 확충 효과

켄싱턴리조트 설악밸리. 출처: 이랜드파크

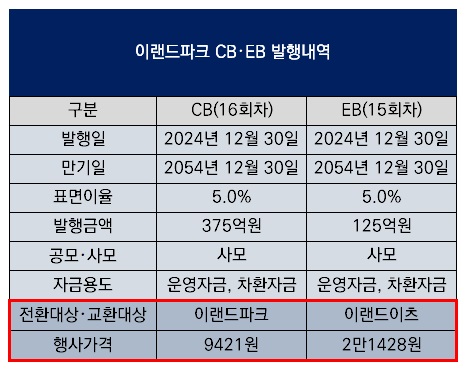

이랜드파크는 지난달 30일 375억원 규모 전환사채(CB)와 125억원 규모 교환사채(EB) 발행으로 합산 500억원 규모 조달에 성공했다. 이번 조달은 동일한 유동화전문회사(SPC)를 대상으로 발행됐다. CB와 EB 모두 표면이자율이 5.0%로 책정됐다.

CB에서는 발행사인 이랜드파크의 보통주가 전환대상으로 제시됐다. 전환가액은 9421원이다. 반면 EB의 경우 이랜드파크의 완전자회사(지분율 100%)인 이랜드이츠의 보통주가 교환대상으로 제시됐다. 전환가액은 2만1428원이다. 이랜드이츠는 2019년 7월 이랜드파크가 외식사업부문을 물적분할해 설립했다.

주목할 점은 CB와 EB의 만기가 모두 30년인 점이다. 영구채로 분류되면 조달금액 전량이 부채가 아닌 자본으로 인정된다. 이랜드파크도 이번 발행물량 전량을 자본으로 인정받았다. 특히 CB의 경우 이번 발행물량(375억원)에 더해 향후 합산 1500억원까지 순차적으로 발행할 계획을 밝혔다. 이번 1분기 내로 발행을 전량 완료할 계획이다. 이 때문에 발행이 진행될 때마다 자본이 확충되는 효과가 있다. 다만 EB에 대한 추가 발행은 아직 정해지지 않았다는 입장이다.

이랜드파크는 켄싱턴호텔과 켄싱턴리조트, 글로리콘도 등 호텔·리조트 운영과 개발 사업을 담당하는 이랜드그룹 계열사다. 그룹 지주사 이랜드월드가 51.01%, 그룹 유통 계열사 이랜드리테일이 48.98%로 지분을 양분하고 있다.

이랜드파크는 코로나19 시기 타격이 심했던 회사 중 하나다. 2020년 영업이익이 마이너스(-) 226억원으로 적자전환했고 2021년에도 -28억원으로 적자가 지속됐다. 2022년에 이르러 17억원으로 흑자전환한 데 이어 2023년에도 19억원으로 흑자가 지속됐다. 하지만 여전히 흑자폭이 크지는 않다. 특히 당기순이익의 경우 2022년 -174억원, 2023년 -266억원 등 2020년부터 4년 연속 적자에서 벗어나지 못하고 있다.

당기순손실이 이어지면서 자본잠식 위기에 직면하기에 이르렀다. 2020년 당기순손실이 발생하기 직전인 2019년말 자본총계는 2753억원이었다. 하지만 2020~2023년 4년간 발생한 합산 당기순손실은 2698억원에 이르렀다. 자본을 확충하지 않으면 자본잠식이 우려되는 상황이었다.

이 때문에 이랜드파크는 수차례 유상증자를 단행했다. 2020년 8월 440억원에 이어 2022년 5월 1900억원의 유상증자를 실시했으며 2024년 7월에도 800억원의 유상증자를 실시해 합산 3140억원의 자본을 확충했다. 유상증자 자금은 전액 모회사인 이랜드월드와 이랜드리테일이 나눠 책임졌다.

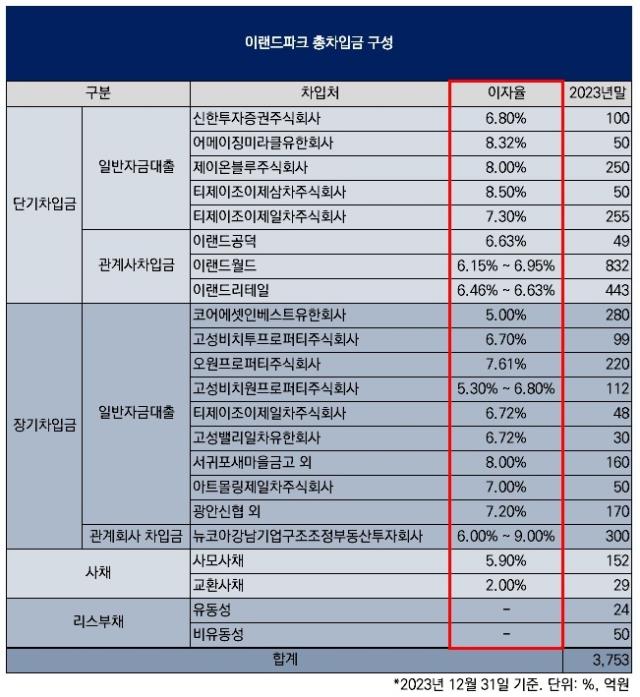

하지만 당기순손실 폭이 워낙 컸던 데다 모회사로부터의 유상증자 자금으로도 모자란 금액은 자체 차입으로 충당하면서 재무건전성 저하가 불가피했다. 2019년말 1561억원이었던 순차입금이 4년 후인 2023년말 3730억원으로 2배 이상으로 늘어난 영향으로 이 기간 부채비율이 130.7%에서 307.7%로 상승했다.

◇차입 포트폴리오 개선으로 금융비용 절감…스텝업 부담은 존재

이번 CB와 EB 발행으로 당장 재무건전성을 끌어올릴 수 있게 됐다. 2024년 7월 유상증자 금액이 800억원이고 향후 발행 계획을 밝힌 CB(1500억원)와 이번에 발행한 EB(125억원)를 합한 금액이 1625억원이므로 2024년 당기순손실을 배제하면 2023년말 2071억원이었던 자본총계는 4496억원으로 늘어날 수 있다는 계산이 나온다. 2023년말 부채총계(6373억원) 수준이 유지된다고 가정할 경우 부채비율을 141.7%까지 낮출 수 있다.

이랜드파크 측은 "이번 CB와 EB 발행의 가장 우선적인 목적은 재무구조 개선"이라며 "기존 차입금 중 이자 부담이 높은 순서대로 순차적으로 상환할 계획"이라고 밝혔다. 이 때문에 기존 차입금 일부가 상환되면 부채총계가 줄어 부채비율의 추가 하락도 기대해볼 수 있다.

특히 이번 CB와 EB에 책정된 표면이자율은 5.0%인데 반해 2023년말 기준 차입금에 매겨진 이자율은 6~8%로 형성돼있다. 이랜드파크는 2023년 한 해 동안 차입금에 대한 이자비용으로만 218억원을 냈다. 이번에 조달금리를 낮추면서 이자비용이 절감되는 효과도 예상된다.

다만 영구채에는 일반적으로 발행 이후 일정기간이 지나면 금리가 가산되는 스텝업 조항이 삽입된다. 스텝업 조항이 삽입될 경우 대부분 발행일로부터 3~5년 이후 발동되도록 한다. 스텝업 조항이 발동될 경우 금리 부담이 급격히 높아지므로 스텝업 조항 발동 직전까지를 사실상 영구채 만기로 본다.

이랜드파크 측은 계약상 비밀유지를 이유로 스텝업 조항 삽입 여부와 발동 조건을 공개하지 않고 있다. 하지만 발행금리(5.0%)와 실제 만기(30년)를 고려하면 스텝업 조항 없이는 투자자를 모으기가 사실상 불가능하다. 이 때문에 이번 CB와 EB 발행으로 당장 자본을 확충하는 효과는 있지만 스텝업 조항 발동 직전까지 상환 재원을 마련해야 하는 과제는 남아있다.

이랜드파크 측은 "향후 사업계획의 가장 우선적인 목적이 재무구조 개선인 만큼 이번 차입 포트폴리오 변화로 금융비용을 절감해 선순환 구조를 만들고자 한다"며 "사업적으로는 이번에 호텔 운영부문과 개발부문을 분리해 부문별로 전문성을 강화했다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >