편집자주

"무사만루의 위기에 놓인 것 같다." 금융권의 한 대표이사에게 임기의 반을 넘은 현재의 심경을 묻자 이런 대답이 돌아왔다. 그동안은 '처음이라서'라는 말이 방패 역할을 했지만 지금은 그런 핑계를 댈 수 없는 데다 시간도 너무 빨리 지나간다고 했다. 진옥동 신한금융 회장도 어느덧 임기의 절반을 지냈다. 그간 바뀐 것이 많지만 바꿔야 할 것도 아직 많다. 남은 시간은 빠르게 줄어들고 있다. 더벨이 1년 반 동안 발벗고 뛰어온 진옥동 회장의 성과와 함께 남은 과제를 짚어봤다.

신한금융과 KB금융은 매 분기마다 원치 않는 성적표를 하나 더 받아든다. 둘의 리딩금융 경쟁이 실적 발표 때마다 하나의 관전 포인트가 된 지 오래다. 그러나 앞으로는 조금 흥미가 떨어질 것으로도 보인다. 신한금융이 리딩금융 경쟁에서 조금씩 밀리는 추세이기 때문이다.

리딩금융 경쟁에서 밀렸다고 경영을 더 못했다고는 볼 수 없다. 포트폴리오 자체가 다른 상황에선 어느 한쪽에게 '기울어진 운동장'이 될 수밖에 없는 탓이다.

다만 리딩금융 경쟁과 별개로 주요 경영지표 대부분이 2022년 정점을 찍은 뒤 악화되고 있는 건 진옥동 회장에게 다소 아쉬운 대목일 것으로 보인다. 진 회장은 2023년 초 공식 취임했다.

◇사실상 멀어진 리딩금융, 일등보단 '일류'

KB금융은 2017년 지주사 체제 출범 9년 만에 신한금융을 제치고 순이익 1위로 올라섰다. 그 후 2018년과 2022년엔 신한금융이 1위를 재탈환했지만 사실 크게 의미가 있다고 보긴 어렵다.

신한금융이 2022년 순이익 1위를 차지한 이유는 4400억원 규모의 신한투자증권 사옥 매각대금 등 일회성 요인이 영향을 미친 결과였다. 해당 요인이 사라진 지난해엔 다시 KB금융이 1위를 차지했다. 올해 들어선 신한금융이 1분기 다시 리딩금융을 깜짝 탈환했지만 이는 KB금융 쪽에 일회성 비용이 발생한 결과였다.

사실 포트폴리오를 뜯어보면 신한금융의 비은행 포트폴리오가 KB금융보다 다소 약한 편이다. KB금융은 카드와 증권, 생명보험과 손해보험 등의 계열사들이 업계 상위권에 이름을 올리고 있다. 올해에만 KB손해보험 7400억원, KB증권 5468억원, KB국민카드 3704억원, KB라이프생명 2768억원의 순이익을 냈다.

반면 신한금융의 경우 신한카드를 제외하면 신한라이프 정도만 선전하고 있다. '리딩뱅크' 타이틀은 신한이, '리딩금융' 타이틀은 KB가 차지하는 이유 역시 여기에 있다. 진옥동 회장이 취임 이후 일등이 아닌 일류를 내세우는 배경에도 이같은 현실적 판단이 자리했을 것으로 보인다.

◇2022년 역대급 지표…불리한 출발선

진 회장 취임 직전인 2022년 신한금융은 역대급 실적을 거뒀다. 4조 6423억원의 순이익을 기록했다. 이듬해 순이익은 4조 3680억원으로 전년 대비 6.4% 줄었다. 올해는 지난해보다는 분위기가 좋다. 3분기까지 누적 순이익이 전년 동기 대비 4.4% 증가한 3조 9856억원이다.

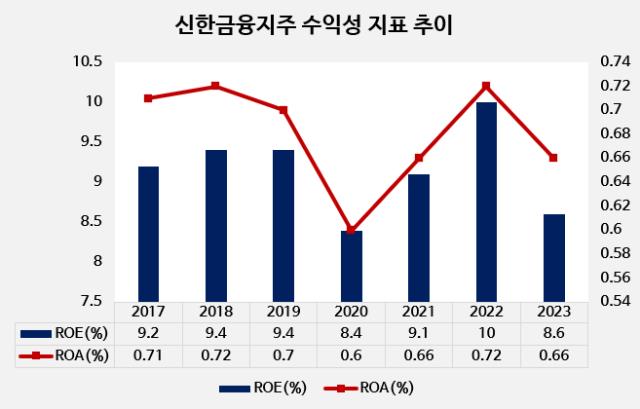

다른 수치는 어떨까. 신한금융에서 등기임원을 평가할 때 사용하는 지표를 살펴보면 무엇을 중시하는지를 엿볼 수 있다. 자기자본이익률(ROE), 총자산순이익률(ROA), 고정이하여신(NPL)비율, 영업이익경비율 등이다. 이 가운데 ROE와 ROA는 대표적인 수익성 지표, NPL비율은 대표적 건전성 지표다.

공교롭게도 진 회장은 대부분 지표에서 출발선이 불리했다. 2022년 말 지표들이 모두 역대급으로 좋았기 때문이다. 2022년 ROE는 10.0%를 찍어 역사상 최고점을 기록했다. ROA 역시 0.72%로 최고 수준이었다. 2022년은 직전 년도 대비 외형이 크게 성장하면서 순이익이 극대화된 해다. 전년 대비 순이익 증가율이 16.1%를 기록했다.

2023년엔 자연스럽게 ROE와 ROA 모두 하락했다. ROE는 8.6%, ROA는 0.66%까지 떨어졌다. 올해는 3분기까지 분위기가 좋지만 각종 비용이 4분기에 발생하기 때문에 다시 떨어질 가능성이 높다. 3분기 기준 ROE는 10.2%, ROA는 0.76%다.

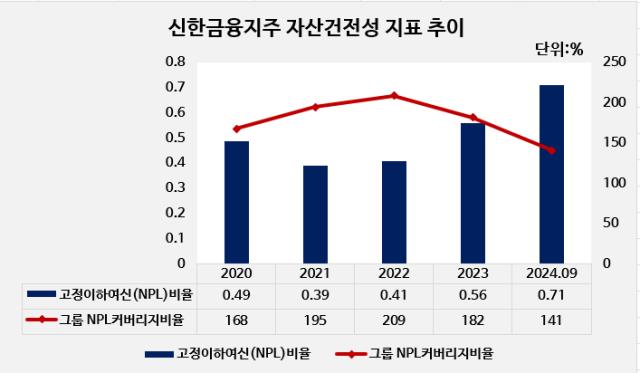

건전성도 악화하고 있다. 신한금융의 NPL비율은 9월 말 기준 0.71%를 기록했다. 1년 전보다 0.19%포인트 상승한 수치다. 이 비율이 높아지면 부실채권이 늘어 건전성이 악화하고 있다는 것을 의미한다. 2022년 말(0.41%)보다는 0.3%포인트나 높아졌다.

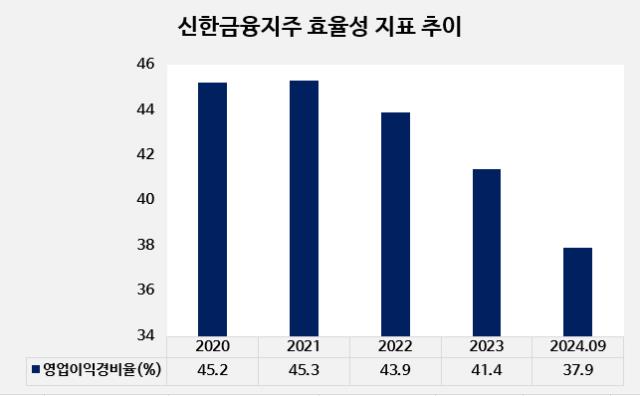

효율성을 평가하는 지표는 영업이익경비율이다. 영업이익 대비 인건비나 전산비 등 판매관리비를 얼마나 지출했는지 나타내는 지표다. 낮을수록 생산성과 효율성이 높다는 의미다. 진 회장이 내실을 강조한 만큼 이 지표만큼은 개선되는 추세다.

신한금융의 영업이익경비율은 2022년 43.9%에서 2023년 41.4%로 낮아졌다. 올해 3분기까지는 37.9%를 기록 중이다. 연말 희망퇴직 등에 영향을 많이 받는 만큼 연간으로는 다시 높아질 가능성이 높지만 전년 동기 대비로도 확실한 하향 안정화 추세를 보이고 있다.

리딩금융 경쟁에서 밀렸다고 경영을 더 못했다고는 볼 수 없다. 포트폴리오 자체가 다른 상황에선 어느 한쪽에게 '기울어진 운동장'이 될 수밖에 없는 탓이다.

다만 리딩금융 경쟁과 별개로 주요 경영지표 대부분이 2022년 정점을 찍은 뒤 악화되고 있는 건 진옥동 회장에게 다소 아쉬운 대목일 것으로 보인다. 진 회장은 2023년 초 공식 취임했다.

◇사실상 멀어진 리딩금융, 일등보단 '일류'

KB금융은 2017년 지주사 체제 출범 9년 만에 신한금융을 제치고 순이익 1위로 올라섰다. 그 후 2018년과 2022년엔 신한금융이 1위를 재탈환했지만 사실 크게 의미가 있다고 보긴 어렵다.

신한금융이 2022년 순이익 1위를 차지한 이유는 4400억원 규모의 신한투자증권 사옥 매각대금 등 일회성 요인이 영향을 미친 결과였다. 해당 요인이 사라진 지난해엔 다시 KB금융이 1위를 차지했다. 올해 들어선 신한금융이 1분기 다시 리딩금융을 깜짝 탈환했지만 이는 KB금융 쪽에 일회성 비용이 발생한 결과였다.

사실 포트폴리오를 뜯어보면 신한금융의 비은행 포트폴리오가 KB금융보다 다소 약한 편이다. KB금융은 카드와 증권, 생명보험과 손해보험 등의 계열사들이 업계 상위권에 이름을 올리고 있다. 올해에만 KB손해보험 7400억원, KB증권 5468억원, KB국민카드 3704억원, KB라이프생명 2768억원의 순이익을 냈다.

반면 신한금융의 경우 신한카드를 제외하면 신한라이프 정도만 선전하고 있다. '리딩뱅크' 타이틀은 신한이, '리딩금융' 타이틀은 KB가 차지하는 이유 역시 여기에 있다. 진옥동 회장이 취임 이후 일등이 아닌 일류를 내세우는 배경에도 이같은 현실적 판단이 자리했을 것으로 보인다.

◇2022년 역대급 지표…불리한 출발선

진 회장 취임 직전인 2022년 신한금융은 역대급 실적을 거뒀다. 4조 6423억원의 순이익을 기록했다. 이듬해 순이익은 4조 3680억원으로 전년 대비 6.4% 줄었다. 올해는 지난해보다는 분위기가 좋다. 3분기까지 누적 순이익이 전년 동기 대비 4.4% 증가한 3조 9856억원이다.

다른 수치는 어떨까. 신한금융에서 등기임원을 평가할 때 사용하는 지표를 살펴보면 무엇을 중시하는지를 엿볼 수 있다. 자기자본이익률(ROE), 총자산순이익률(ROA), 고정이하여신(NPL)비율, 영업이익경비율 등이다. 이 가운데 ROE와 ROA는 대표적인 수익성 지표, NPL비율은 대표적 건전성 지표다.

공교롭게도 진 회장은 대부분 지표에서 출발선이 불리했다. 2022년 말 지표들이 모두 역대급으로 좋았기 때문이다. 2022년 ROE는 10.0%를 찍어 역사상 최고점을 기록했다. ROA 역시 0.72%로 최고 수준이었다. 2022년은 직전 년도 대비 외형이 크게 성장하면서 순이익이 극대화된 해다. 전년 대비 순이익 증가율이 16.1%를 기록했다.

2023년엔 자연스럽게 ROE와 ROA 모두 하락했다. ROE는 8.6%, ROA는 0.66%까지 떨어졌다. 올해는 3분기까지 분위기가 좋지만 각종 비용이 4분기에 발생하기 때문에 다시 떨어질 가능성이 높다. 3분기 기준 ROE는 10.2%, ROA는 0.76%다.

건전성도 악화하고 있다. 신한금융의 NPL비율은 9월 말 기준 0.71%를 기록했다. 1년 전보다 0.19%포인트 상승한 수치다. 이 비율이 높아지면 부실채권이 늘어 건전성이 악화하고 있다는 것을 의미한다. 2022년 말(0.41%)보다는 0.3%포인트나 높아졌다.

효율성을 평가하는 지표는 영업이익경비율이다. 영업이익 대비 인건비나 전산비 등 판매관리비를 얼마나 지출했는지 나타내는 지표다. 낮을수록 생산성과 효율성이 높다는 의미다. 진 회장이 내실을 강조한 만큼 이 지표만큼은 개선되는 추세다.

신한금융의 영업이익경비율은 2022년 43.9%에서 2023년 41.4%로 낮아졌다. 올해 3분기까지는 37.9%를 기록 중이다. 연말 희망퇴직 등에 영향을 많이 받는 만큼 연간으로는 다시 높아질 가능성이 높지만 전년 동기 대비로도 확실한 하향 안정화 추세를 보이고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사