현대건설, 개선 여지 남긴 '구성·경영성과'

[Weakness]③CEO, 의장 겸임 발목…높은 성장률 위안거리

편집자주

기업 지배구조의 핵심인 이사회. 회사의 주인인 주주들의 대행자 역할을 맡은 등기이사들의 모임이자 기업의 주요 의사를 결정하는 합의기구다. 이곳은 경영실적 향상과 기업 및 주주가치를 제고하고 준법과 윤리를 준수하는 의무를 가졌다. 따라서 그들이 제대로 된 구성을 갖췄는지, 이사를 투명하게 뽑는지, 운영은 제대로 하는지 등을 평가할 필요가 있다. 하지만 국내에선 이사회 활동을 제3자 등에게 평가 받고 공개하며 투명성을 제고하는 기업문화가 아직 정착되지 않았다. 이에 THE CFO는 대형 법무법인과 지배구조 전문가들의 고견을 받아 독자적인 평가 툴을 만들고 국내 상장기업을 대상으로 평가를 시행해 봤다.

현대건설은 시공능력평가 2위 대형 건설사다. 2018년 이래로 오너가의 개입 없이 사내·사외이사들로만 이사회를 운영하고 있다. 일찍이 대규모법인 요건을 충족한 데다 상장된지 40여년이 지난만큼 안정적인 형태를 갖췄다. 이사회를 평가·견제하거나 이사진들의 참여를 독려할만한 장치도 보유하고 있다.

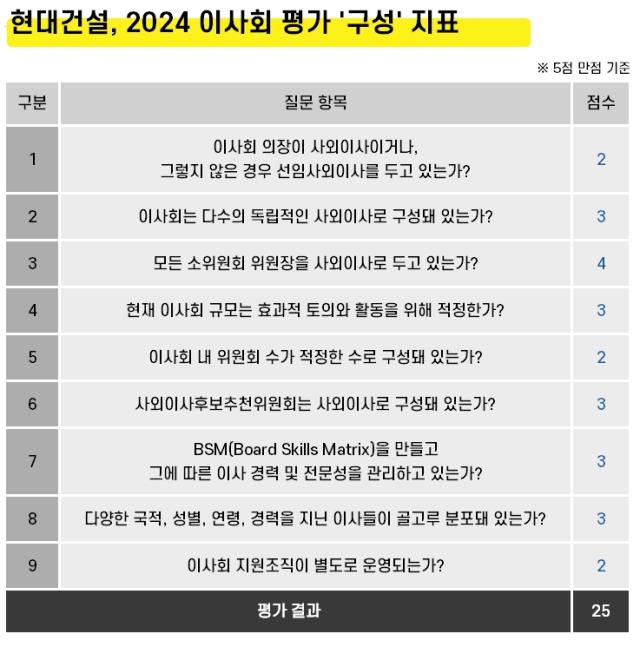

다만 '구성'과 '경영성과' 두 가지 항목에서는 아쉬운 모습을 보였다. 구성 항목에서는 윤영준 대표가 이사회 의장을 겸임하고 있다는 점 등이 감점요인으로 작용했다. 경영성과의 경우 매출·영업이익성장률이 최상위권임에도 주가순자산비율(PBR)이 낮은 수준에 형성돼 있다는 점에 발목을 잡혔다.

◇사외이사추천위원회 구성 감점 요인, 업계 평균치 하회

THE CFO는 평가 툴을 제작해 '2024 이사회 평가'를 실시했다. 지난 5월 발표된 기업지배구조보고서와 2023년 사업보고서, 2024년 반기보고서 등이 기준이다. △구성 △참여도 △견제기능 △정보접근성 △평가 개선 프로세스 △경영성과 등 6개 공통지표로 이사회 구성과 활동을 평가한 결과 현대건설은 255점 만점에 179점을 받았다.

6개 공동지표 가운데 '견제기능(45점 만점)'과 '참여도(40점)', '평가개선프로세스(35점)', '정보접근성(35점)' 등 4개 공동지표의 점수가 높은 수준에 형성됐다. 4개 공동지표 합산 150점(정보접근성 내 해당 없음 항목 제외) 만점에 123점을 받았다. 5점 척도로 환산할 경우 4.1점에 해당하는 수준이다.

이와 달리 구성 지표는 45점 만점에 25점(5점 기준 2.8점)을 받았다. 특히 윤 대표가 이사회 의장을 겸임하고 있다는 점에서 낮은 점수를 획득했다. 일반적으로 사외이사가 이사회 의장을 맡아야 선진화된 의사 결정 구조라는 평가를 받는다. 실제 삼성전자와 SK하이닉스, 포스코홀딩스 등이 사외이사에게 이사회 의장 자리를 맡기고 있다.

원활한 의사결정을 위해 사내이사가 이사회 의장을 겸임하는 사례도 존재한다. 이때는 별도로 선임된 선임사외이사가 견제하는 역할을 수행하고 있다. 이사회 내 의무설치 대상을 제외한 소위원회가 투명경영위원회, 보상위원회 두 곳이라는 점도 발목을 잡았다. 평가 툴상 5곳 이상이어야 만점이 부여된다.

사외이사후보추천위원회 구성도 감점 요인으로 작용했다. 사외이사후보추천위원회에 윤 대표가 포함됐다는 이유에서다. THE CFO는 사외이사후보추천위원회 구성원이 모두 사외이사로만 이뤄져야 최고점을 매긴다. 현대건설과 같이 최고경영자(CEO)를 포함한 사내이사가 명단에 이름을 올릴 경우 3점을 책정하고 있다.

이사회 내 사외이사 비중에서 역시 점수가 깎였다. 현대건설은 사내이사 3명과 사외이사 4명으로 이사회를 운영하고 있다. 비중으로 따질 시 57.1%로 만점(5점) 기준인 70%를 밑돈다. 규모면에서도 11명을 넘어야 만점을 주지만 조건을 채우지 못했다. 구성 지표의 업계 평균이 3점 초반대라는 점에 미루어 여전히 개선의 여지가 남아있다.

◇매출원천 다각화 성공적, 낮은 투자 지표에도 재무건전성 '우량'

경영성과는 항목별 평가 점수에서 온도차가 뚜렷했던 공동지표다. 11개 평가항목 가운데 5개 항목이 5점 만점을, 6개 항목이 최하 수준인 1점을 각각 받았다. 경영성과에서의 5점은 KRX300 소속 기업들의 평균치를 20% 이상 상회했다는 뜻이다. 반면 1점의 경우 평균치를 하회하거나 마이너스(-) 값을 기록했다는 의미로 해석된다.

5점 만점을 받은 대표적인 항목으로는 매출성장률(36.62%)과 영업이익성장률(36.62%)이 있다. 평가 툴상 매출성장률은 5.64% 이상일 때, 영업이익성장률은 0% 이상일 때 최고점인 5점을 부여한다. 현대건설보다 높은 수익성을 기록한 코스피 상장 건설사로는 화성산업(매출성장률 40.63%·영업이익성장률 73.62%) 정도만이 존재한다.

매출원천을 다각화한 영향이다. 현대건설은 과거 주택사업이 주력이었으나 탈석탄 기조와 맞물려 뉴에너지사업부를 신설했다. 뉴에너지사업부는 기존 플랜트사업본부에서 수행하던 신재생과 에너지 부문을 전담하는 조직이다. 현대건설의 올해 최대 성과인 불가리아 원자력발전소도 뉴에너지사업부가 이끌고 있다.

특히 프로젝트파이낸싱(PF) 기조로 주택사업의 수익성이 악화된 상황 속에 뉴에너지사업부를 포함한 플랜트/전력부문이 실적 공백을 메꿨다. 올 상반기 별도 기준으로도 건축/주택부문의 매출총이익률이 3.43%에 그친 반면 플랜트/전력부문은 7.36%를 기록했다. 지금도 플랜트/전력부문의 수주고가 누적되고 있다.

다만 호실적에도 경영성과 내 투자 관련 주요 항목들은 대부분 1점대에 머물렀다. 그 중에서도 PBR은 0.48배로 KRX300 소속 기업들의 평균치인 2.38배를 크게 밑돌았다. 실적과 배당의 연계 가능성을 높이기 위해 배당기준일을 주주총회 이후로 변경하고 최소 배당금을 설정했지만 아직까지는 실효성이 떨어지는 모습이다.

주가수익률과 총주주수익률(TSR)도 1점에 그쳤던 평가항목들이다. 부진한 투자 성과 지표와 달리 재무건전성 면에서는 우량한 모습을 보인다는 점이 위안거리로 통한다. 실제 순차입금/상각전영업이익(EBITDA)와 이자보상배율은 각각 -2.23, 12.26배로 업계 평균을 크게 웃돌았다. 순차입금이 부의 흐름을 보인 게 주효했다는 분석이 나온다.

다만 '구성'과 '경영성과' 두 가지 항목에서는 아쉬운 모습을 보였다. 구성 항목에서는 윤영준 대표가 이사회 의장을 겸임하고 있다는 점 등이 감점요인으로 작용했다. 경영성과의 경우 매출·영업이익성장률이 최상위권임에도 주가순자산비율(PBR)이 낮은 수준에 형성돼 있다는 점에 발목을 잡혔다.

◇사외이사추천위원회 구성 감점 요인, 업계 평균치 하회

THE CFO는 평가 툴을 제작해 '2024 이사회 평가'를 실시했다. 지난 5월 발표된 기업지배구조보고서와 2023년 사업보고서, 2024년 반기보고서 등이 기준이다. △구성 △참여도 △견제기능 △정보접근성 △평가 개선 프로세스 △경영성과 등 6개 공통지표로 이사회 구성과 활동을 평가한 결과 현대건설은 255점 만점에 179점을 받았다.

6개 공동지표 가운데 '견제기능(45점 만점)'과 '참여도(40점)', '평가개선프로세스(35점)', '정보접근성(35점)' 등 4개 공동지표의 점수가 높은 수준에 형성됐다. 4개 공동지표 합산 150점(정보접근성 내 해당 없음 항목 제외) 만점에 123점을 받았다. 5점 척도로 환산할 경우 4.1점에 해당하는 수준이다.

이와 달리 구성 지표는 45점 만점에 25점(5점 기준 2.8점)을 받았다. 특히 윤 대표가 이사회 의장을 겸임하고 있다는 점에서 낮은 점수를 획득했다. 일반적으로 사외이사가 이사회 의장을 맡아야 선진화된 의사 결정 구조라는 평가를 받는다. 실제 삼성전자와 SK하이닉스, 포스코홀딩스 등이 사외이사에게 이사회 의장 자리를 맡기고 있다.

원활한 의사결정을 위해 사내이사가 이사회 의장을 겸임하는 사례도 존재한다. 이때는 별도로 선임된 선임사외이사가 견제하는 역할을 수행하고 있다. 이사회 내 의무설치 대상을 제외한 소위원회가 투명경영위원회, 보상위원회 두 곳이라는 점도 발목을 잡았다. 평가 툴상 5곳 이상이어야 만점이 부여된다.

사외이사후보추천위원회 구성도 감점 요인으로 작용했다. 사외이사후보추천위원회에 윤 대표가 포함됐다는 이유에서다. THE CFO는 사외이사후보추천위원회 구성원이 모두 사외이사로만 이뤄져야 최고점을 매긴다. 현대건설과 같이 최고경영자(CEO)를 포함한 사내이사가 명단에 이름을 올릴 경우 3점을 책정하고 있다.

이사회 내 사외이사 비중에서 역시 점수가 깎였다. 현대건설은 사내이사 3명과 사외이사 4명으로 이사회를 운영하고 있다. 비중으로 따질 시 57.1%로 만점(5점) 기준인 70%를 밑돈다. 규모면에서도 11명을 넘어야 만점을 주지만 조건을 채우지 못했다. 구성 지표의 업계 평균이 3점 초반대라는 점에 미루어 여전히 개선의 여지가 남아있다.

◇매출원천 다각화 성공적, 낮은 투자 지표에도 재무건전성 '우량'

경영성과는 항목별 평가 점수에서 온도차가 뚜렷했던 공동지표다. 11개 평가항목 가운데 5개 항목이 5점 만점을, 6개 항목이 최하 수준인 1점을 각각 받았다. 경영성과에서의 5점은 KRX300 소속 기업들의 평균치를 20% 이상 상회했다는 뜻이다. 반면 1점의 경우 평균치를 하회하거나 마이너스(-) 값을 기록했다는 의미로 해석된다.

5점 만점을 받은 대표적인 항목으로는 매출성장률(36.62%)과 영업이익성장률(36.62%)이 있다. 평가 툴상 매출성장률은 5.64% 이상일 때, 영업이익성장률은 0% 이상일 때 최고점인 5점을 부여한다. 현대건설보다 높은 수익성을 기록한 코스피 상장 건설사로는 화성산업(매출성장률 40.63%·영업이익성장률 73.62%) 정도만이 존재한다.

매출원천을 다각화한 영향이다. 현대건설은 과거 주택사업이 주력이었으나 탈석탄 기조와 맞물려 뉴에너지사업부를 신설했다. 뉴에너지사업부는 기존 플랜트사업본부에서 수행하던 신재생과 에너지 부문을 전담하는 조직이다. 현대건설의 올해 최대 성과인 불가리아 원자력발전소도 뉴에너지사업부가 이끌고 있다.

특히 프로젝트파이낸싱(PF) 기조로 주택사업의 수익성이 악화된 상황 속에 뉴에너지사업부를 포함한 플랜트/전력부문이 실적 공백을 메꿨다. 올 상반기 별도 기준으로도 건축/주택부문의 매출총이익률이 3.43%에 그친 반면 플랜트/전력부문은 7.36%를 기록했다. 지금도 플랜트/전력부문의 수주고가 누적되고 있다.

다만 호실적에도 경영성과 내 투자 관련 주요 항목들은 대부분 1점대에 머물렀다. 그 중에서도 PBR은 0.48배로 KRX300 소속 기업들의 평균치인 2.38배를 크게 밑돌았다. 실적과 배당의 연계 가능성을 높이기 위해 배당기준일을 주주총회 이후로 변경하고 최소 배당금을 설정했지만 아직까지는 실효성이 떨어지는 모습이다.

주가수익률과 총주주수익률(TSR)도 1점에 그쳤던 평가항목들이다. 부진한 투자 성과 지표와 달리 재무건전성 면에서는 우량한 모습을 보인다는 점이 위안거리로 통한다. 실제 순차입금/상각전영업이익(EBITDA)와 이자보상배율은 각각 -2.23, 12.26배로 업계 평균을 크게 웃돌았다. 순차입금이 부의 흐름을 보인 게 주효했다는 분석이 나온다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사