여천NCC, 이익 3.7조중 3.4조 배당…91%가 한화·DL로

미래 재원 대신 현재 배당에 주력…불황기 재무 리스크 확대 요인 지목

여천NCC의 재무 상황이 악화한 배경 중 하나로 모회사로의 과도한 배당이 꼽힌다. 여천NCC의 주주인 DL케미칼과 한화솔루션은 한 해 벌어들인 이익의 대부분을 배당으로 집행해 왔다. 한해 이익보다 많은 배당금을 주주에게 지급할 때도 있었다. 신사업 진출이나 유사시를 대비한 기초체력이 남아있을 수 없는 구조였다. 여천NCC는 미래를 도모하는 성장 기업이라기 보다는 DL그룹과 한화그룹의 '현금 창고'였다.

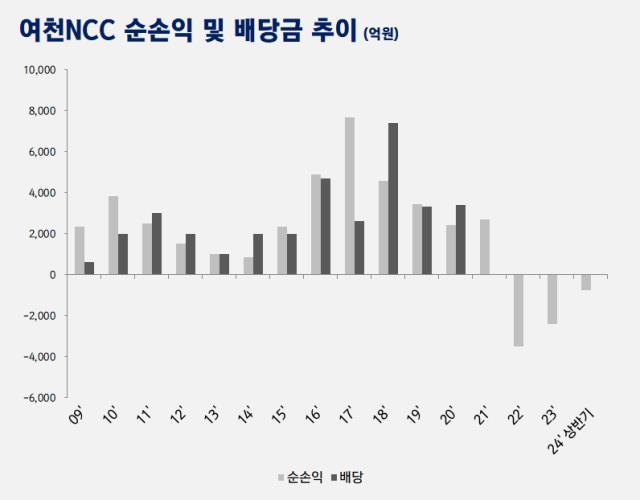

30일 금융감독원 전자공시시스템에 따르면 여천NCC는 사업연도 기준 2009년부터 2020년까지 한 해도 빠짐없이 배당을 집행했다. 12년 동안 여천NCC가 주주들에게 지급한 배당금만 3조4000억원이다. 이는 같은 기간 기록한 순이익 3조7372억원의 91% 수준이다.

2010년대 초중반 잠시 다운사이클이 왔을 당시에는 한해 순이익보다 많은 금액을 배당하기도 했다. 여천NCC는 2011~2014년 누적 순이익으로 5875억원을 기록했는데 당시 누적 배당지급액은 8000억원으로 순이익을 훨씬 상회했다.

2010년대 중후반 초호황기가 찾아왔을 때는 배당이 절정에 달했다. 2016~2018년 여천NCC의 누적 순이익 1조7139억원 중 86%인 1조4700억원이 모회사로 수혈됐다.

본격적인 불황이 시작된 2021년부터 배당금 집행이 중지됐다. 심지어 올해 상반기부터는 배당가능이익이 '0'을 넘어 '마이너스(-)'로 전환했다. 작년 말까지 716억원의 이익잉여금 체제였던 여천NCC는 올해 상반기 '결손금 50억원'으로 전환했다.

배당에 힘쓰느라 자본적지출(CAPEX) 등 시설투자는 후순위였다. 같은 기간(2009~2020년) 여천NCC의 CAPEX 지출액은 배당지급액의 56% 수준인 1조9052억원에 그친다.

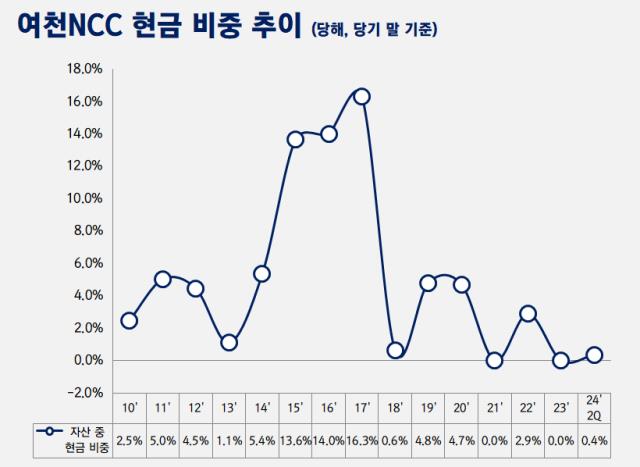

과도한 배당 탓에 여천NCC의 현금 사정은 여유로웠던 적이 드물었다. 2010년대부터 현재까지 연말 기준 자산총계 대비 현금성자산 비율이 10% 이상 됐던 해는 2015년(13.6%), 2016년(14.0%), 2017년(16.3%) 등 3개년에 그친다. 심지어 2021년과 작년 말 현금성자산은 1억원 미만이었다.

업계 관계자는 "여천NCC는 이익이 나면 그 즉시 대규모 현금이 주주 회사들로 빠져나갔다"라면서 "호황기에는 문제가 없었지만 사업 불황기가 길어지면서 재무적으로 여유가 없어진 상황"이라고 말했다.

30일 금융감독원 전자공시시스템에 따르면 여천NCC는 사업연도 기준 2009년부터 2020년까지 한 해도 빠짐없이 배당을 집행했다. 12년 동안 여천NCC가 주주들에게 지급한 배당금만 3조4000억원이다. 이는 같은 기간 기록한 순이익 3조7372억원의 91% 수준이다.

2010년대 초중반 잠시 다운사이클이 왔을 당시에는 한해 순이익보다 많은 금액을 배당하기도 했다. 여천NCC는 2011~2014년 누적 순이익으로 5875억원을 기록했는데 당시 누적 배당지급액은 8000억원으로 순이익을 훨씬 상회했다.

2010년대 중후반 초호황기가 찾아왔을 때는 배당이 절정에 달했다. 2016~2018년 여천NCC의 누적 순이익 1조7139억원 중 86%인 1조4700억원이 모회사로 수혈됐다.

본격적인 불황이 시작된 2021년부터 배당금 집행이 중지됐다. 심지어 올해 상반기부터는 배당가능이익이 '0'을 넘어 '마이너스(-)'로 전환했다. 작년 말까지 716억원의 이익잉여금 체제였던 여천NCC는 올해 상반기 '결손금 50억원'으로 전환했다.

배당에 힘쓰느라 자본적지출(CAPEX) 등 시설투자는 후순위였다. 같은 기간(2009~2020년) 여천NCC의 CAPEX 지출액은 배당지급액의 56% 수준인 1조9052억원에 그친다.

과도한 배당 탓에 여천NCC의 현금 사정은 여유로웠던 적이 드물었다. 2010년대부터 현재까지 연말 기준 자산총계 대비 현금성자산 비율이 10% 이상 됐던 해는 2015년(13.6%), 2016년(14.0%), 2017년(16.3%) 등 3개년에 그친다. 심지어 2021년과 작년 말 현금성자산은 1억원 미만이었다.

업계 관계자는 "여천NCC는 이익이 나면 그 즉시 대규모 현금이 주주 회사들로 빠져나갔다"라면서 "호황기에는 문제가 없었지만 사업 불황기가 길어지면서 재무적으로 여유가 없어진 상황"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사