K-밸류업 정책이 본격화 하면서 구체적인 프로그램이 윤곽을 드러냈다. 기업들은 정부의 가이드라인에 맞춰 기업가치 제고 계획을 공시하는 등 바쁘게 움직이는 모습이다. 지배구조, 이익창출력, 주주가치 등 여러 방면에서 전략을 공개하는 기업들이 속속 나타나는 가운데 현대해상은 아직 기업가치 제고 계획을 시장과 공유하지 않았다. 검토마저도 신중한 모습이다. 현대해상의 기업가치 평가에 기준이 되는 여러 재무·비재무 요소를 짚어본다.

현대해상은 정부의 밸류업 프로그램으로 도입 발표로 인해 주가가 크게 상승한 수혜주다. 그러나 주가 상승분을 지키는 데는 다소 힘겨운 모습도 보이고 있다. 단순 주가는 연초 대비 높은 수준이지만 자본여력 대비 주가를 나타내는 PBR(주가순자산비율) 기준으로는 오히려 저평가가 심화하고 있다.

보험업계나 증권업계에서도 현대해상의 주가 수준을 두고 '금융주 중에서도 저평가'라는 인식이 퍼져 있다. 현대해상은 아직 밸류업 계획을 공개하지 않은 만큼 모멘텀은 남아 있으나 검토에 신중을 기하는 모습이다.

◇사라진 밸류업 프로그램 기대감, 현대해상 밸류업 계획은 '아직'

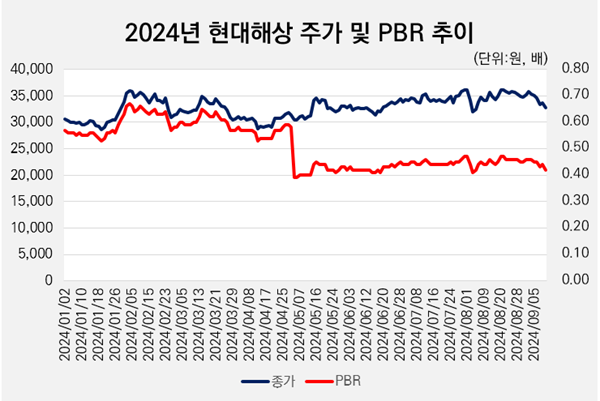

최근 1년 사이 현대해상 주가가 가장 낮았던 것은 1월19일 장중의 주당 2만8450원, 가장 높았던 것은 2월5일 장중의 3만6800원이다. 단 11거래일만에 29.35%의 주가 상승을 이끌어낸 원동력은 1월24일 정부의 밸류업 프로그램 도입 발표다.

이후 현대해상 주가는 등락을 거듭하고 있다. 4월12일 2만8750원에 장을 마감하며 다시 2만원대로 복귀하기도 했으나 8월20일 3만6150원에 거래를 마치며 3만6000원대를 잠시 회복하기도 했다. 9월10일 장 마감 기준으로는 3만3600원으로 52주 최저가 대비 18.10% 높지만 최고가보다는 8.70% 낮다.

밸류업 프로그램에 대한 기대는 더 이상 현대해상 주가를 떠받치는 원동력이 되지 못하는 것으로 해석된다. 이는 밸류업 프로그램 도입의 흐름에 현대해상이 보폭을 맞추지 못하고 있기 때문으로 파악된다.

올 3월 밸류업 프로그램의 윤곽이 드러나기 시작했고 이에 하반기 들어 자사의 밸류업 계획을 대략적으로라도 발표하는 기업들이 속속 나타나고 있다. 반면 현대해상은 아직 밸류업과 관련한 로드맵을 시장과 공유하지 않았다.

애초 정부가 밸류업 프로그램을 도입하겠다고 나선 것은 시가총액이 자본총계에도 미치지 못하는, 즉 PBR이 1배 미만인 기업들이 주가 저평가를 해소하기 위해 기업가치를 높이는 데 적극적으로 나서주기를 바랐기 때문이었다.

보험업을 포함한 금융주는 대부분 PBR이 1배 미만으로 만성적 저평가 상태다. 현대해상은 올 2분기 말 기준 PBR이 0.48배로 자본여력이 주가에 절반도 반영되지 못했다. 아직 밸류업 계획을 공개하지 않은 상장 금융사들이 적지 않은 것도 사실이지만 투자자들 입장에서는 현대해상이 하루라도 빨리 밸류업 계획을 공유하는 것을 목놓아 기다릴 수밖에 없는 상황이다.

(자료=한국거래소)

◇업종 내 저평가 명확하지만…현대해상은 '신중 모드'

금융주들이 대부분 만성적 저평가를 이어가는 가운데 현대해상 주가는 연초보다 분명 높은 수준이다. 그럼에도 증권업계에서는 현대해상 주가의 현 수준이 기업가치를 제대로 반영하지 못하는 저평가 상태라고 보는 시선이 많다.

손해보험 업종의 11개 종목 가운데 현대해상의 2분기 말 PBR 0.48배는 7번째에 해당한다. 2개의 우선주 종목(삼성화재우, 흥국화재우)을 제외하면 9종목 중 6위다. 반면 현대해상의 자본총계는 2분기 말 기준 6조554억원으로 9종목 중 삼성화재와 DB손보에 이은 3위에 해당한다.

자본여력 대비 주가를 살피는 것만으로 기업가치를 완벽하게 파악할 수는 없다. 게다가 애초에 업종 내에서 2분기 말 PBR 1배 이상을 기록한 종목은 보험사가 아닌 GA(법인보험대리점) 인카금융서비스 뿐이다. 순수 보험사들 가운데서는 최고 PBR이 삼성화재의 0.86배로 1배를 넘는 곳이 없다.

다만 현대해상은 자산총계나 주당 순이익 등을 기준으로 삼아도 업종의 9종목 중 3번쨰에 위치한다. 적어도 업종 내에서 3계단의 저평가가 이뤄지고 있음을 부인하기는 어렵다.

2018년까지만 해도 현대해상은 PBR 1배 이상을 유지해 왔다. 그러나 이 해 7월 잠시 0.95배까지 떨어지는 등 흔들리는 모습이 나타나기 시작했다. 이듬해인 2019년부터는 추세적으로 꾸준히 내리막을 타며 2022년 연간 PBR이 0.24배까지 낮아지기도 했다.

그나마 지난해 0.40배까지 높아진 뒤 올해 밸류업 프로그램 기대에 힘입어 52주 신고가를 기록할 당시 0.6배를 넘어서는 등 반등의 조짐이 나타나기도 했다. 그러나 시간이 지나며 상승분을 상당 부분 반납하고 올 5월 이후로는 0.4배의 박스권에 갇혀 있는 중이다. 심지어 주가와 PBR의 괴리는 연초 대비 더욱 커진 상황이다.

올 초 사례를 볼 때 현대해상이 밸류업 계획을 내놓는다면 다시 주가 상승력의 원동력이 될 가능성은 충분하다. 다만 현대해상 측에서는 신중한 태도다. 회사 관계자는 "향후 해약환급금 준비급 적립이나 부채 할인율 로드맵의 완화 등 제도적 개선이 선행된다면 그 영향도를 분석해 수용 가능한 수준의 밸류업 프로그램을 검토할 예정"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >