현대해상, 상대적으로 낮은 적정성 비율 관리 숙제

①킥스제도 도입 전후 '빅5' 중 최저치…가용자본 관리 능력 시험대

편집자주

보험업은 호황기를 맞은 것일까. 최근 저PBR주에 대한 재평가 논의가 활발해지면서 보험사 주가가 신고가를 갈아치우고 있다. 보험사 자본과 순이익 극대화로 주가도 힘을 받고 있다. 그러나 실질 자본이 늘고 수익이 불어난 것은 아니라는 지적이 나온다. IFRS17 도입에 따른 K-ICS 비율 개선 결과라는 평가다. 오히려 미래 이익은 당겨 쓰고 리스크는 이연하는 것이란 해석도 나온다. 킥스비율 개선과 맞물린 각 보험사별 자본 이슈를 점검해 본다.

현대해상은 대형 손해보험사 가운데 자본적정성이 상대적으로 낮은 곳으로 평가된다. 새회계기준(IFRS17)과 신지급여력비율(K-ICS·킥스) 도입 이전부터 경쟁사 대비 낮은 지급여력비율(RBC)을 기록했다. 또 지난해부터 동비된 킥스비율도 손보사 ‘빅 5’로 불리는 상위 업체 가운데 가장 낮은 모습이다.

금감원 공시에 따르면 지난해 9월 말 현대해상의 킥스비율은 172.1%로 집계됐다. 같은 기간 보험업계 평균 킥스비율은 201.8%를 기록했다. 손해보험사의 경우 210.6%로 집계됐다. 현대해상은 손보사는 물론 보험업계 전체 평균보다 약 30% 포인트 가량 킥스비율이 낮았다.

비교군을 핵심 경쟁사로 좁혀보면 킥스비율 격차는 더 벌어진다. 손보사 ‘빅 5’로 불리는 상위 업체 가운데서도 비교적 킥스비율이 갖아 낮았다. 지난해 9월 말 기준 빅 5 가운데 킥스비율이 가장 높은 곳은 삼성화재로 263.3%를 기록했다. 이어 메리츠화제 230.8%, DB손보 214.5%, KB손보 194.0%로 각각 집계됐다.

킥스비율은 보험업법상 100% 이상을 유지해야 한다. 다만 감독 당국은 선제적 관리 차원에서 150% 이상으로 유지할 것을 권고하고 있다. 현대해상의 경우 두 기준을 모두 넘어서지만 감독 당국의 권고치를 20% 포인트 가량 웃도는 수준으로 적정성이 우수한 편은 아니다.

현대해상은 제도 도입 이전부터 지속적으로 적정성 비율이 저하돼 왔다. 금감원은 지난해 IFRS17과 킥스제도를 도입했다. 보험사들의 자산과 부채 등에 대한 시가평가를 기반으로 한층 더 정교한 회계를 구현하기 위해서다. 이 과정에서 보험사 자본적정성을 평가하는 지급여력비율(RBC)은 지난해부터 킥스비율로 대체됐다.

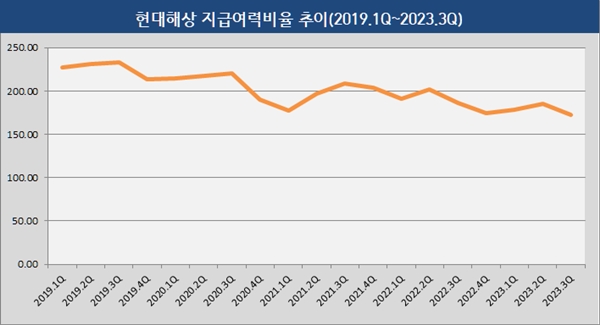

킥스제도 도입 전 RBC비율을 살펴보면 현대해상의 자본적정성은 지속적으로 저하되는 흐름을 보였다. 2019년 1분기 말 RBC비율 227.0%를 기록한 뒤 계속해 하락세를 보였다. 2019년 말 213.6%, 2020년 말 190.1%, 2021년 말 203.4% 등 RBC비율이 하락했다.

킥스제도 도입 바로 직전인 2022년에는 RBC비율이 200% 아래로 떨어졌다. 2022년 1분기 말 190.7%로 내려 앉은 뒤 2분기 말202.2%, 3분기 말 186.4%, 4분기 말 174.7% 등 하락세가 지속됐다.

다만 현대해상은 새 회계제도와 킥스제도 도입에 따른 충격파는 크지 않았다. 킥스제도 도입 직후인 2023년 1분기 현대해상 킥스비율은 178.6%를 기록했다. 이어 2분기185.4%, 3분기 172.1% 등 이전에 비해 큰 편차를 보이지 않았다.

현대해상의 킥스비율이 저하된 주요인은 요구자본(지급여력기준금액) 대비 가용자본(지급여력금액)이 줄었기 때문이다. 현대해상의 가용자본과 요구자본 증가율을 살펴보면 대체로 가용자본 증가율이 요구자본 증가율을 따라가지 못했다.

실제 2022년 말까지 집계된 RBC비율 하락의 주요 원인도 가용자본 부족이었다. 전년 동기 대비 가용자본 증가율보다 요구자본 증가율이 더 컸다. 2019년 말 대비 2020년 가용자본 증가율은 2.8%로 집계됐다. 같은 기간 요구자본 증가율은 15.6%로 높았다. 2021년 말에는 가용자본이 7.4% 증가할 때 요구자본은 0.4% 늘어나면 RBC비율 하락세를 둔화시켰다. 그러나 2022년 말 가용자본이 2.2% 감소한 반면 요구자본은 14.0% 증가하며 RBC비율 하락세가 더 커졌다.

킥스제도가 도입된 지난해 추세도 비슷하다. 지난해 1분기 말 대비 3분기 말 가용자본은 5.0% 가량 줄었다. 같은 기간 요구자본은 1.4% 감소했다. 요구자본이 줄어드는 것보다 더 큰 규모로 가용자본이 감소하면서 그 수준만큼 킥스비율이 하락세를 보인 것으로 해석된다.

이처럼 현대해상은 자본적정성 개선을 위한 노력이 필요하다. 현대해상은 계약서비스마진(csm)상 이익을 극대화 하는 방식으로 가용자본을 확충하고 있다

금감원 공시에 따르면 지난해 9월 말 현대해상의 킥스비율은 172.1%로 집계됐다. 같은 기간 보험업계 평균 킥스비율은 201.8%를 기록했다. 손해보험사의 경우 210.6%로 집계됐다. 현대해상은 손보사는 물론 보험업계 전체 평균보다 약 30% 포인트 가량 킥스비율이 낮았다.

비교군을 핵심 경쟁사로 좁혀보면 킥스비율 격차는 더 벌어진다. 손보사 ‘빅 5’로 불리는 상위 업체 가운데서도 비교적 킥스비율이 갖아 낮았다. 지난해 9월 말 기준 빅 5 가운데 킥스비율이 가장 높은 곳은 삼성화재로 263.3%를 기록했다. 이어 메리츠화제 230.8%, DB손보 214.5%, KB손보 194.0%로 각각 집계됐다.

킥스비율은 보험업법상 100% 이상을 유지해야 한다. 다만 감독 당국은 선제적 관리 차원에서 150% 이상으로 유지할 것을 권고하고 있다. 현대해상의 경우 두 기준을 모두 넘어서지만 감독 당국의 권고치를 20% 포인트 가량 웃도는 수준으로 적정성이 우수한 편은 아니다.

현대해상은 제도 도입 이전부터 지속적으로 적정성 비율이 저하돼 왔다. 금감원은 지난해 IFRS17과 킥스제도를 도입했다. 보험사들의 자산과 부채 등에 대한 시가평가를 기반으로 한층 더 정교한 회계를 구현하기 위해서다. 이 과정에서 보험사 자본적정성을 평가하는 지급여력비율(RBC)은 지난해부터 킥스비율로 대체됐다.

킥스제도 도입 전 RBC비율을 살펴보면 현대해상의 자본적정성은 지속적으로 저하되는 흐름을 보였다. 2019년 1분기 말 RBC비율 227.0%를 기록한 뒤 계속해 하락세를 보였다. 2019년 말 213.6%, 2020년 말 190.1%, 2021년 말 203.4% 등 RBC비율이 하락했다.

킥스제도 도입 바로 직전인 2022년에는 RBC비율이 200% 아래로 떨어졌다. 2022년 1분기 말 190.7%로 내려 앉은 뒤 2분기 말202.2%, 3분기 말 186.4%, 4분기 말 174.7% 등 하락세가 지속됐다.

다만 현대해상은 새 회계제도와 킥스제도 도입에 따른 충격파는 크지 않았다. 킥스제도 도입 직후인 2023년 1분기 현대해상 킥스비율은 178.6%를 기록했다. 이어 2분기185.4%, 3분기 172.1% 등 이전에 비해 큰 편차를 보이지 않았다.

현대해상의 킥스비율이 저하된 주요인은 요구자본(지급여력기준금액) 대비 가용자본(지급여력금액)이 줄었기 때문이다. 현대해상의 가용자본과 요구자본 증가율을 살펴보면 대체로 가용자본 증가율이 요구자본 증가율을 따라가지 못했다.

실제 2022년 말까지 집계된 RBC비율 하락의 주요 원인도 가용자본 부족이었다. 전년 동기 대비 가용자본 증가율보다 요구자본 증가율이 더 컸다. 2019년 말 대비 2020년 가용자본 증가율은 2.8%로 집계됐다. 같은 기간 요구자본 증가율은 15.6%로 높았다. 2021년 말에는 가용자본이 7.4% 증가할 때 요구자본은 0.4% 늘어나면 RBC비율 하락세를 둔화시켰다. 그러나 2022년 말 가용자본이 2.2% 감소한 반면 요구자본은 14.0% 증가하며 RBC비율 하락세가 더 커졌다.

킥스제도가 도입된 지난해 추세도 비슷하다. 지난해 1분기 말 대비 3분기 말 가용자본은 5.0% 가량 줄었다. 같은 기간 요구자본은 1.4% 감소했다. 요구자본이 줄어드는 것보다 더 큰 규모로 가용자본이 감소하면서 그 수준만큼 킥스비율이 하락세를 보인 것으로 해석된다.

이처럼 현대해상은 자본적정성 개선을 위한 노력이 필요하다. 현대해상은 계약서비스마진(csm)상 이익을 극대화 하는 방식으로 가용자본을 확충하고 있다

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사