편집자주

K-밸류업 정책이 본격화 하면서 구체적인 프로그램이 윤곽을 드러냈다. 기업들은 정부의 가이드라인에 맞춰 기업가치 제고 계획을 공시하는 등 바쁘게 움직이는 모습이다. 지배구조, 이익창출력, 주주가치 등 여러 방면에서 전략을 마련하고 있다. 정책에 호응하는 한편 미래지속가능성장을 위한 투자유치 기회로 삼았다. 삼성화재가 준비하는 밸류업 전략을 살펴보고 시장의 가치평가 기준이 되는 여러 재무·비재무 요소를 짚어본다.

삼성화재의 이익체력은 특정 부문에 의존적이지 않아 더욱 고평가된다. 본업인 보험부문 수익성 비중이 영업이익의 상당 부분을 차지하고 있긴 하지만 투자부문의 기여도 역시 작지 않다. 국내 5대 손해보험사 가운데 영업이익 중 투자이익의 비중이 30%를 넘긴 곳은 삼성화재가 유일하다.

투자이익 비중이 이익체력의 질을 결정하진 않는다. 되레 금리 환경에 따라 수익성 변동 리스크가 커지는 문제도 있다. 다만 삼성화재는 투자 포트폴리오를 다변화해 위험을 헤지한다. 당기손익-공정가치 측정 금융자산(FVPL)의 경우 기업금융 펀드 등의 비중을 높여 금리 연관성을 줄였다.

◇보험이익 감소에도 영업이익 늘어…45% 증가한 투자이익 영향

삼성화재는 올해 상반기 연결 기준 영업이익으로 1조6793억원을 기록했다. 전년 동기보다 6.4%(1012억원) 증가한 규모다. 보험이익이 1조1611억원, 투자이익은 5182억원으로 집계됐다. 보험이익은 전년 동기 대비 4.9%(599억원) 감소한 반면 투자이익은 운용수입 및 평가이익 개선에 힘입어 45%(1609억원) 급증했다.

본업인 보험부문의 부진에도 급증한 투자이익 규모가 전체 영업이익 증가를 견인하는 모습이다. 영업이익 증가는 기업가치 제고의 필수 요소라는 점에서 중요하다. 삼성화재의 투자영업비용은 1년 사이 6.3%(1083억원) 증가했지만 같은 기간 투자영업수익이 13%(2692억원) 증가하며 비용 증가분을 상쇄했다.

보유이원을 제고 대체투자 등에서의 평가이익 확대를 통해 투자이익률을 높인 결과다. 투자이익률은 3.50%로 전년 동기 대비 0.36%포인트 상승했다. 현·예금과 부동산 이익률은 1%포인트, 주식과 채권은 0.1%포인트, 대출과 외화유가증권은 각각 0.3%, 1.4%포인트 개선됐다. 운용자산 기준 투자이익은 1조4254억원에 달한다.

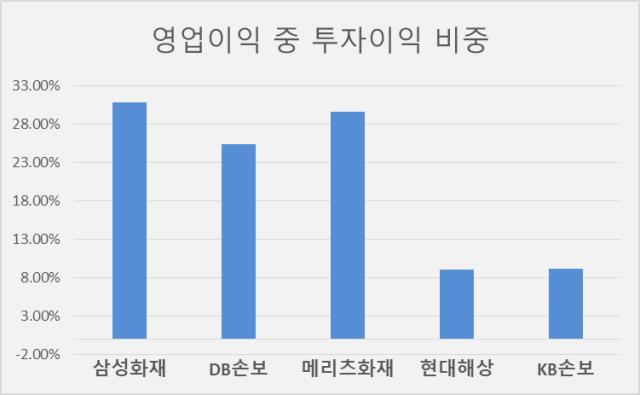

삼성화재의 영업이익에서 투자이익이 차지하는 비중은 30.85%로 나타났다. 5대 손해보험사 중 비중이 가장 크다. 경쟁 손보사인 DB손해보험과 메리츠화재는 각각 25.39%, 29.56%로 30%를 밑돌았다. 현대해상과 KB손보의 경우 각 9.10%, 9.16%로 보험이익에 대한 수익성 의존도가 높았다.

투자이익 비중은 수익성 포트폴리오 다변화 측면에서 의미가 있다. 국내 보험업은 내수 중심 사업구조와 성숙기에 접어든 산업 특성상 본업의 파이가 한정적이다. 또 금융당국의 규제와 제도 변경에 의한 영향이 크다. 이런 요인들에 대비해 수익성을 유지하려면 보험부문과 투자부문의 균형은 필수적이다.

◇FVPL, 올해만 6000억 확대…금리 연관성은 낮은 편

투자이익 규모가 보험사의 수익성 질을 담보하진 않는다. 금융자산 분류 측정 평가와 관련된 기준이 IAS39에서 IFRS9으로 바뀌어 되레 금리환경 등 외생변수에 의한 변동 리스크를 키우는 요인이 될 수 있다.

실제 금융감독원에 따르면 올해 1분기 손해보험 업계의 투자손익은 9012억원으로 전년 동기 대비 17.5% 감소했다. 금리상승에 의한 평가손실이 반영된 영향이다. 이렇다 보니 보험사의 투자운용 부서는 투자손익 변동성이 큰 FVPL을 늘리는 것에 부담을 느낀다.

하지만 삼성화재의 경우 장부금액 상승을 포함해 FVPL을 과감하게 늘리는 선택을 했다. FVPL 규모는 커졌어도 금리 변동 영향은 상대적으로 크지 않은 편이다. 금리 변동 위험을 헤지할 수 있는 자산 발굴에도 공을 들였기 때문이다.

삼성화재의 올해 상반기 기준 운용자산은 82조4000억원이다. 유가증권에 해당하는 규모는 52조7000억원으로 이 중 기타포괄손익-공정가치측정금융자산(FVOCI)이 74.8%(39조4422억원), FVPL이 20.7%(10조9747억원)를 차지하고 있다. FVPL은 지난해 말보다 6%(6232억원) 증가한 수준이다.

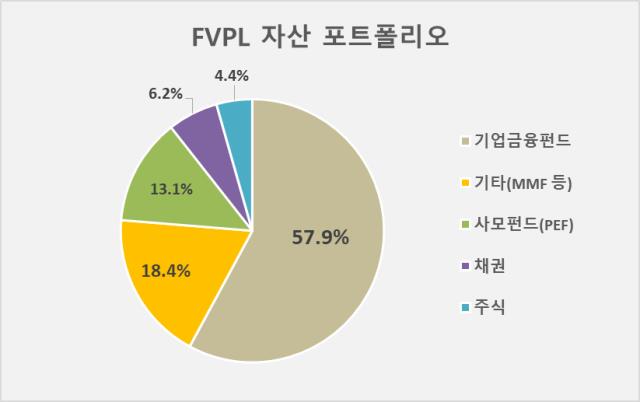

FVPL 자산 포트폴리오를 살펴보면 채권 등 금리와 연관성이 큰 자산보다 대체투자 비중이 훨씬 크다는 걸 알 수 있다. 특히 기업금융 펀드가 57.9%로 절반 이상을 차지했다. 이어 머니마켓펀드(MMF) 등 기타자산이 18.4%, 사모펀드(PEF) 13.1%, 채권과 주식 각 6.2%, 4.4% 순이다.

투자이익 비중이 이익체력의 질을 결정하진 않는다. 되레 금리 환경에 따라 수익성 변동 리스크가 커지는 문제도 있다. 다만 삼성화재는 투자 포트폴리오를 다변화해 위험을 헤지한다. 당기손익-공정가치 측정 금융자산(FVPL)의 경우 기업금융 펀드 등의 비중을 높여 금리 연관성을 줄였다.

◇보험이익 감소에도 영업이익 늘어…45% 증가한 투자이익 영향

삼성화재는 올해 상반기 연결 기준 영업이익으로 1조6793억원을 기록했다. 전년 동기보다 6.4%(1012억원) 증가한 규모다. 보험이익이 1조1611억원, 투자이익은 5182억원으로 집계됐다. 보험이익은 전년 동기 대비 4.9%(599억원) 감소한 반면 투자이익은 운용수입 및 평가이익 개선에 힘입어 45%(1609억원) 급증했다.

본업인 보험부문의 부진에도 급증한 투자이익 규모가 전체 영업이익 증가를 견인하는 모습이다. 영업이익 증가는 기업가치 제고의 필수 요소라는 점에서 중요하다. 삼성화재의 투자영업비용은 1년 사이 6.3%(1083억원) 증가했지만 같은 기간 투자영업수익이 13%(2692억원) 증가하며 비용 증가분을 상쇄했다.

보유이원을 제고 대체투자 등에서의 평가이익 확대를 통해 투자이익률을 높인 결과다. 투자이익률은 3.50%로 전년 동기 대비 0.36%포인트 상승했다. 현·예금과 부동산 이익률은 1%포인트, 주식과 채권은 0.1%포인트, 대출과 외화유가증권은 각각 0.3%, 1.4%포인트 개선됐다. 운용자산 기준 투자이익은 1조4254억원에 달한다.

삼성화재의 영업이익에서 투자이익이 차지하는 비중은 30.85%로 나타났다. 5대 손해보험사 중 비중이 가장 크다. 경쟁 손보사인 DB손해보험과 메리츠화재는 각각 25.39%, 29.56%로 30%를 밑돌았다. 현대해상과 KB손보의 경우 각 9.10%, 9.16%로 보험이익에 대한 수익성 의존도가 높았다.

투자이익 비중은 수익성 포트폴리오 다변화 측면에서 의미가 있다. 국내 보험업은 내수 중심 사업구조와 성숙기에 접어든 산업 특성상 본업의 파이가 한정적이다. 또 금융당국의 규제와 제도 변경에 의한 영향이 크다. 이런 요인들에 대비해 수익성을 유지하려면 보험부문과 투자부문의 균형은 필수적이다.

◇FVPL, 올해만 6000억 확대…금리 연관성은 낮은 편

투자이익 규모가 보험사의 수익성 질을 담보하진 않는다. 금융자산 분류 측정 평가와 관련된 기준이 IAS39에서 IFRS9으로 바뀌어 되레 금리환경 등 외생변수에 의한 변동 리스크를 키우는 요인이 될 수 있다.

실제 금융감독원에 따르면 올해 1분기 손해보험 업계의 투자손익은 9012억원으로 전년 동기 대비 17.5% 감소했다. 금리상승에 의한 평가손실이 반영된 영향이다. 이렇다 보니 보험사의 투자운용 부서는 투자손익 변동성이 큰 FVPL을 늘리는 것에 부담을 느낀다.

하지만 삼성화재의 경우 장부금액 상승을 포함해 FVPL을 과감하게 늘리는 선택을 했다. FVPL 규모는 커졌어도 금리 변동 영향은 상대적으로 크지 않은 편이다. 금리 변동 위험을 헤지할 수 있는 자산 발굴에도 공을 들였기 때문이다.

삼성화재의 올해 상반기 기준 운용자산은 82조4000억원이다. 유가증권에 해당하는 규모는 52조7000억원으로 이 중 기타포괄손익-공정가치측정금융자산(FVOCI)이 74.8%(39조4422억원), FVPL이 20.7%(10조9747억원)를 차지하고 있다. FVPL은 지난해 말보다 6%(6232억원) 증가한 수준이다.

FVPL 자산 포트폴리오를 살펴보면 채권 등 금리와 연관성이 큰 자산보다 대체투자 비중이 훨씬 크다는 걸 알 수 있다. 특히 기업금융 펀드가 57.9%로 절반 이상을 차지했다. 이어 머니마켓펀드(MMF) 등 기타자산이 18.4%, 사모펀드(PEF) 13.1%, 채권과 주식 각 6.2%, 4.4% 순이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사