무풍지대 삼성화재, 지급여력 되레 증가

킥스비율 279%…금리하락 구간서도 방어 가능한 자산·부채 만기구조

편집자주

국내 보험사의 지급여력비율이 하향 곡선을 그리고 있다. 주요 요인으로는 할인율 인하가 꼽힌다. 금융당국은 보험사의 보험부채 산출이 경제적 실질에 부합하도록 할인율 산출 기준 현실화를 진행 중이다. 통상적으로 할인율이 떨어지면 보험부채 평가액이 커지고 자본은 줄어 지급여력비율이 하락한다. 금융당국의 할인율 현실화 방안을 들여다보고 이에 따른 회사별 지급여력 변동 영향 등을 점검해 본다.

삼성화재해상보험은 대형 손해보험사 중 유일하게 지급여력(K-ICS·킥스)비율이 상승한 곳이다. 올해 상반기 동안 킥스비율이 6%포인트가량 개선됐다. 큰 폭의 변화는 아니지만 이미 손보업계 최상위권의 지급여력을 보유한 상태에서 추가 개선인 만큼 유의미하다. 상반기 기준 삼성화재의 킥스비율은 280%에 육박한다.

보험부채 할인율 인하 등으로 요구자본(지급여력기준금액)은 증가했다. 그러나 가용자본(지급여력금액) 상승분이 이를 상쇄했다. 보험업권 가용자본 하락의 원인인 기타포괄손익누계액의 감소를 최소화한 게 주효했다. 삼성화재는 자산과 부채의 듀레이션이 양수라 할인율 인하 등 금리 하락 구간에서도 방어가 가능했다.

◇킥스비율 6%p 상승…가용자본 항목 간 영향 상쇄

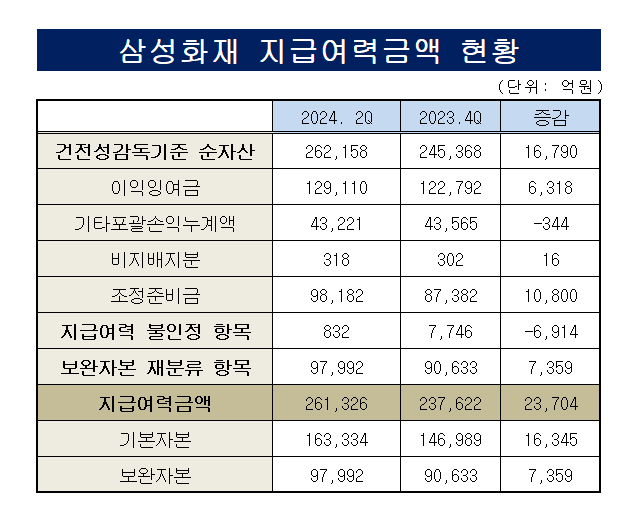

반기보고서에 따르면 올해 상반기 삼성화재의 킥스비율은 278.9%로 집계됐다. 지난해 말 273.01% 대비 5.89%포인트 올랐다. 가용자본은 23조7622억원에서 26조1326억원으로 2조3704억원 늘었고 요구자본은 8조7038억원에서 9조3700억원으로 6662억원 증가했다.

구체적으로 보면 가용자본을 구성하는 양대 축 중 하나인 기본자본은 14조6989억원에서 16조3334억원으로 늘었다. 기본자본과 연동되는 순자산이 1조6790억원 증가한 영향이다. 순자산은 보통주, 보통주 이외 자본증권, 이익잉여금, 기타포괄손익누계액 등으로 구성된다.

이 기간 보험부채 할인율 인하 충격에 따른 기타포괄손실누계액 확대로 대부분의 보험사가 순자산이 급감한 것과는 대조적이다. 삼성화재의 기타포괄손익누계액 감소분은 344억원에 불과했다. 올해 상반기 기준 기타포괄손익누계액은 4조3221억원에 달한다.

통상 보험부채 할인율이 떨어지면 보험부채 평가액이 커진다. 자본에서는 기타포괄손익누계액 하위항목인 보험계약자산(부채) 순금융손익이 감소한다. 하지만 삼성화재는 올해 상반기 기준 자산(4.2년)과 부채(3.9년)의 듀레이션에 0.3년의 갭이 있어 금리 하락 구간에서도 방어가 가능했던 것으로 보인다.

실제 올해 상반기 동안 삼성화재의 보험계약자산 순금융손실은 2370억원 그쳤다. 이런 가운데 보유 주식 가치 등의 증가로 기타포괄손익-공정가치측정금융자산관련손익과 관계기업의기타포괄손익이 총 1697억원, 해외사업환산손익과 현금흐름위험회피파생손익이 총 354억원 발생해 순금융손실분을 상쇄했다.

기타포괄손익누계액과 함께 순자산을 구성하는 3대 축 중 하나인 이익잉여금은 12조2792억원에서 12조9110억원으로 6318억원 늘었다. 조정준비금은 8조7382억원에서 9조8182억원으로 1조800억원 증가했다. 기타포괄손익누계액의 감소분을 훌쩍 웃도는 증가 규모다.

◇시장위험 증가 등에 요구자본 확대…가용자본 증가 폭엔 못 미쳐

보험부채 할인율 개정 영향 등으로 요구자본도 6662억원 늘었다. 다만 가용자본 증가분에 못 미치는 수준이다. 요구자본은 생명장기손해보험위험액, 일반손해보험위험액, 시장위험액, 신용위험액, 운영위험액 총합에 분산효과 등을 적용해 산출한 기본요구자본과 법인세조정액, 기타 요구자본을 계산한 값이다.

삼성화재의 요구자본 증가의 가장 큰 요인은 시장위험액이다. 지난해 말 6조1484억원에서 올해 상반기 6조6140억원으로 4656억원 불었다. 할인율 인하에 따라 하위 위험액 항목인 금리위험액이 780억원 늘고 이와 함께 주식위험액과 외환위험액이 각 4628억원, 1564억원 증가한 탓이다.

이외 요구자본을 구성하는 일반손해보험위험액은 1077억원, 신용위험액은 1236억원 늘었다. 운영위험액도 4957억원 증가했다. 반면 생명장기손해보험위험액은 980억원 감소했다. 여기에 분산효과 5조2338억원을 합산한 기본요구자본은 12조5612억원으로 집계됐다.

보험부채 할인율 인하 등으로 요구자본(지급여력기준금액)은 증가했다. 그러나 가용자본(지급여력금액) 상승분이 이를 상쇄했다. 보험업권 가용자본 하락의 원인인 기타포괄손익누계액의 감소를 최소화한 게 주효했다. 삼성화재는 자산과 부채의 듀레이션이 양수라 할인율 인하 등 금리 하락 구간에서도 방어가 가능했다.

◇킥스비율 6%p 상승…가용자본 항목 간 영향 상쇄

반기보고서에 따르면 올해 상반기 삼성화재의 킥스비율은 278.9%로 집계됐다. 지난해 말 273.01% 대비 5.89%포인트 올랐다. 가용자본은 23조7622억원에서 26조1326억원으로 2조3704억원 늘었고 요구자본은 8조7038억원에서 9조3700억원으로 6662억원 증가했다.

구체적으로 보면 가용자본을 구성하는 양대 축 중 하나인 기본자본은 14조6989억원에서 16조3334억원으로 늘었다. 기본자본과 연동되는 순자산이 1조6790억원 증가한 영향이다. 순자산은 보통주, 보통주 이외 자본증권, 이익잉여금, 기타포괄손익누계액 등으로 구성된다.

이 기간 보험부채 할인율 인하 충격에 따른 기타포괄손실누계액 확대로 대부분의 보험사가 순자산이 급감한 것과는 대조적이다. 삼성화재의 기타포괄손익누계액 감소분은 344억원에 불과했다. 올해 상반기 기준 기타포괄손익누계액은 4조3221억원에 달한다.

통상 보험부채 할인율이 떨어지면 보험부채 평가액이 커진다. 자본에서는 기타포괄손익누계액 하위항목인 보험계약자산(부채) 순금융손익이 감소한다. 하지만 삼성화재는 올해 상반기 기준 자산(4.2년)과 부채(3.9년)의 듀레이션에 0.3년의 갭이 있어 금리 하락 구간에서도 방어가 가능했던 것으로 보인다.

실제 올해 상반기 동안 삼성화재의 보험계약자산 순금융손실은 2370억원 그쳤다. 이런 가운데 보유 주식 가치 등의 증가로 기타포괄손익-공정가치측정금융자산관련손익과 관계기업의기타포괄손익이 총 1697억원, 해외사업환산손익과 현금흐름위험회피파생손익이 총 354억원 발생해 순금융손실분을 상쇄했다.

기타포괄손익누계액과 함께 순자산을 구성하는 3대 축 중 하나인 이익잉여금은 12조2792억원에서 12조9110억원으로 6318억원 늘었다. 조정준비금은 8조7382억원에서 9조8182억원으로 1조800억원 증가했다. 기타포괄손익누계액의 감소분을 훌쩍 웃도는 증가 규모다.

◇시장위험 증가 등에 요구자본 확대…가용자본 증가 폭엔 못 미쳐

보험부채 할인율 개정 영향 등으로 요구자본도 6662억원 늘었다. 다만 가용자본 증가분에 못 미치는 수준이다. 요구자본은 생명장기손해보험위험액, 일반손해보험위험액, 시장위험액, 신용위험액, 운영위험액 총합에 분산효과 등을 적용해 산출한 기본요구자본과 법인세조정액, 기타 요구자본을 계산한 값이다.

삼성화재의 요구자본 증가의 가장 큰 요인은 시장위험액이다. 지난해 말 6조1484억원에서 올해 상반기 6조6140억원으로 4656억원 불었다. 할인율 인하에 따라 하위 위험액 항목인 금리위험액이 780억원 늘고 이와 함께 주식위험액과 외환위험액이 각 4628억원, 1564억원 증가한 탓이다.

이외 요구자본을 구성하는 일반손해보험위험액은 1077억원, 신용위험액은 1236억원 늘었다. 운영위험액도 4957억원 증가했다. 반면 생명장기손해보험위험액은 980억원 감소했다. 여기에 분산효과 5조2338억원을 합산한 기본요구자본은 12조5612억원으로 집계됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사