코로나19 백신 CMO(위탁생산)로 급격히 성장한 SK바이오사이언스 입장에서 엔데믹에 따른 출혈은 예견된 수순이었다. 그러나 작년 1분기부터 전환된 영업적자 폭을 자체 제품 중심 전략으로 줄여나가고 있다는 데 주목된다.

이젠 팬데믹 기간 벌어들인 조 단위 현금의 투자처에 관심이 몰린다. 작년 송도에 연구공정개발(R&PD) 센터 구축을 결정했고 최근엔 독일 CGT(세포유전자치료제) CDMO(위탁개발생산) 기업 IDT를 인수했다. 미래 사업 방향이 구체화 되는 분위기다.

◇코로나19 백신 공백 해소, 수두·대상포진 백신 매출 증가

SK바이오사이언스는 최근 공시를 통해 연결기준 2분기 매출이 268억원으로 전년 동기 대비 1.1% 증가했다고 밝혔다. 영업손실은 199억원, 순손실은 114억원으로 같은기간 손실폭이 각각 43%, 28.6% 축소됐다.

자료=SK바이오사이언스.

여전히 적자가 이어지고 있지만 적자를 줄여나가고 있다는 점이 고무적이다. CMO 등 급성장의 요인이었던 용역 매출보다 자체제품의 매출이 성장하고 있다는 점이 수익성 개선에 영향을 미쳤다.

특히 수두 백신 '스카이바리셀라'의 수출액이 늘어나며 코로나19 백신의 공백을 메웠다. 국제연합(UN) 범미보건기구(PAHO)에 공급하며 상반기 수출액이 전년 대비 85억원 늘었다.

대상포진백신 '스카이조스터' 매출도 실적 향상을 견인했다. 지자체 무료접종 사업과 연계해 전년 대비 매출 규모를 29억원 가까이 늘렸다. 국내에서 생산해 국내로 공급되는 백신으로 높은 접근성과 가격경쟁력, 접종 편의성을 활용해 시장 점유율을 높였다.

한편 사노피와 체결한 주요 백신 5종의 국내 유통 계약이 매출 외형 확대를 이끌었다. 올해 3월 계약을 체결한 뒤 2분기부터 실적이 본격적으로 반영됐다. 올해 2분기 기준 70억원 규모로 매출이 늘었다.

올해 말까지 유효한 계약으로 양 사 합의에 따라 기간 연장이 가능하다. 소아용 DTaP(디프테리아·파상풍·백일해) 혼합백신 3종 테트락심, 펜탁심, 헥사심과 성인용 Tdap 혼합백신 '아다셀 프리필드시린지', 수막구균백신 '메낙트라' 등 5종을 납품하고 있다.

◇연구개발 확대로 신제품 개발 지속, 타법인 인수로 시너지 기대

SK바이오사이언스는 엔데믹이 본격화된 작년 1분기 292억원의 적자를 내며 손실구간으로 접어들었다. 이후 그동안 꽉 채워뒀던 현금곳간을 활용한 체질개선을 예고했다. 작년 3257억원을 투자해 인천 송도에 글로벌 R&PD 센터 착공에 돌입한 것도 이의 일환이다.

기초백신부터 차세대 프리미엄 백신까지 다양한 신제품 개발에도 나섰다. 후기 임상 단계에 있는 주력 파이프라인은 폐렴구균 백신 PCV21이다. 6월 호주 임상 3상 IND를 승인받고 하반기 내 미국 및 글로벌 IND 3상 승인을 목표로 한다.

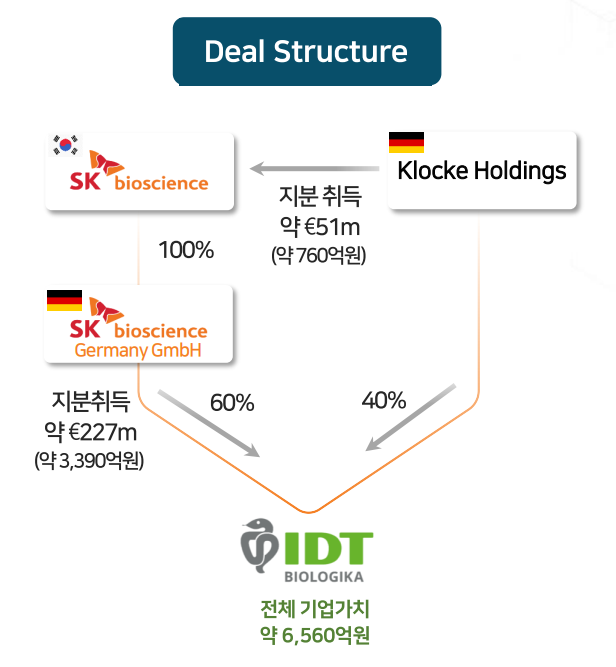

연구개발(R&D) 투자가 이뤄지며 제품의 상용화 후 필요한 생산 케파 확보에도 이목이 쏠린다. 6월에는 독일 CGT CDMO 기업 IDT를 총 3390억원에 인수했다. IDT와 TEW의 구주를 인수하고 제3자배정 유상증자에 1119억원을 투자해 60% 지분을 확보했다.

IDT가 보유한 cGMP, BSL-3 인증 시설 등 생산망을 높이 평가했다. 매출 70%가 빅파마와 장기계약에서 발생하고 있는 점도 기대요소다. IDT의 최대주주인 클로케그룹도 약 760억원을 투입해 SK바이오사이언스 지분 1.9%를 확보하는 지분스왑 딜로 진행됐다.

올해 1분기 기준 현금성자산은 1조 2501억원이다. IDT 인수로 인한 지출을 고려해도 아직 1조원 상당의 현금이 남아 이와 연계한 추가적인 딜을 검토하고 있다. 7월에는 미국 바이오기업 선플라워에 약 28억원을 투자하는 조건부지분인수계약을 체결했다.

SK바이오사이언스 관계자는 "자체 제품 매출 확대가 적자 규모를 줄이는 데 영향을 미쳤다"며 "대상포진백신 매출은 국내 지자체 사업 확장을 통해 늘었다"고 말했다.

이젠 팬데믹 기간 벌어들인 조 단위 현금의 투자처에 관심이 몰린다. 작년 송도에 연구공정개발(R&PD) 센터 구축을 결정했고 최근엔 독일 CGT(세포유전자치료제) CDMO(위탁개발생산) 기업 IDT를 인수했다. 미래 사업 방향이 구체화 되는 분위기다.

◇코로나19 백신 공백 해소, 수두·대상포진 백신 매출 증가

SK바이오사이언스는 최근 공시를 통해 연결기준 2분기 매출이 268억원으로 전년 동기 대비 1.1% 증가했다고 밝혔다. 영업손실은 199억원, 순손실은 114억원으로 같은기간 손실폭이 각각 43%, 28.6% 축소됐다.

여전히 적자가 이어지고 있지만 적자를 줄여나가고 있다는 점이 고무적이다. CMO 등 급성장의 요인이었던 용역 매출보다 자체제품의 매출이 성장하고 있다는 점이 수익성 개선에 영향을 미쳤다.

특히 수두 백신 '스카이바리셀라'의 수출액이 늘어나며 코로나19 백신의 공백을 메웠다. 국제연합(UN) 범미보건기구(PAHO)에 공급하며 상반기 수출액이 전년 대비 85억원 늘었다.

대상포진백신 '스카이조스터' 매출도 실적 향상을 견인했다. 지자체 무료접종 사업과 연계해 전년 대비 매출 규모를 29억원 가까이 늘렸다. 국내에서 생산해 국내로 공급되는 백신으로 높은 접근성과 가격경쟁력, 접종 편의성을 활용해 시장 점유율을 높였다.

한편 사노피와 체결한 주요 백신 5종의 국내 유통 계약이 매출 외형 확대를 이끌었다. 올해 3월 계약을 체결한 뒤 2분기부터 실적이 본격적으로 반영됐다. 올해 2분기 기준 70억원 규모로 매출이 늘었다.

올해 말까지 유효한 계약으로 양 사 합의에 따라 기간 연장이 가능하다. 소아용 DTaP(디프테리아·파상풍·백일해) 혼합백신 3종 테트락심, 펜탁심, 헥사심과 성인용 Tdap 혼합백신 '아다셀 프리필드시린지', 수막구균백신 '메낙트라' 등 5종을 납품하고 있다.

◇연구개발 확대로 신제품 개발 지속, 타법인 인수로 시너지 기대

SK바이오사이언스는 엔데믹이 본격화된 작년 1분기 292억원의 적자를 내며 손실구간으로 접어들었다. 이후 그동안 꽉 채워뒀던 현금곳간을 활용한 체질개선을 예고했다. 작년 3257억원을 투자해 인천 송도에 글로벌 R&PD 센터 착공에 돌입한 것도 이의 일환이다.

기초백신부터 차세대 프리미엄 백신까지 다양한 신제품 개발에도 나섰다. 후기 임상 단계에 있는 주력 파이프라인은 폐렴구균 백신 PCV21이다. 6월 호주 임상 3상 IND를 승인받고 하반기 내 미국 및 글로벌 IND 3상 승인을 목표로 한다.

연구개발(R&D) 투자가 이뤄지며 제품의 상용화 후 필요한 생산 케파 확보에도 이목이 쏠린다. 6월에는 독일 CGT CDMO 기업 IDT를 총 3390억원에 인수했다. IDT와 TEW의 구주를 인수하고 제3자배정 유상증자에 1119억원을 투자해 60% 지분을 확보했다.

IDT가 보유한 cGMP, BSL-3 인증 시설 등 생산망을 높이 평가했다. 매출 70%가 빅파마와 장기계약에서 발생하고 있는 점도 기대요소다. IDT의 최대주주인 클로케그룹도 약 760억원을 투입해 SK바이오사이언스 지분 1.9%를 확보하는 지분스왑 딜로 진행됐다.

올해 1분기 기준 현금성자산은 1조 2501억원이다. IDT 인수로 인한 지출을 고려해도 아직 1조원 상당의 현금이 남아 이와 연계한 추가적인 딜을 검토하고 있다. 7월에는 미국 바이오기업 선플라워에 약 28억원을 투자하는 조건부지분인수계약을 체결했다.

SK바이오사이언스 관계자는 "자체 제품 매출 확대가 적자 규모를 줄이는 데 영향을 미쳤다"며 "대상포진백신 매출은 국내 지자체 사업 확장을 통해 늘었다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >