포트폴리오 효과…중장기 성장동력 확인

⑤꾸준한 M&A로 비은행 약점 극복…수익처 다변화로 이자수익 의존도 낮춰

편집자주

K-밸류업 정책이 본격화 하면서 구체적인 프로그램이 윤곽을 드러냈다. 기업들은 정부의 가이드라인에 맞춰 기업가치 제고 계획을 공시하는 등 바쁘게 움직이는 모습이다. 지배구조, 이익창출력, 주주가치 등 여러 방면에서 전략을 마련하고 있다. 정책에 호응하는 한편 미래지속가능성장을 위한 투자유치 기회로 삼았다. KB금융이 준비하는 밸류업 전략을 살펴보고 시장의 가치평가 기준이 되는 여러 재무·비재무 요소를 짚어본다.

KB금융그룹이 국내 대표 금융주로 올라선 배경은 비은행 확장이다. 과거 KB국민은행에 대한 의존도가 높았던 KB금융은 2015년부터 비은행 확장 전략을 본격화 했다. 손보사와 증권사, 생보사 등을 차례로 인수하며 수익처 다변화에 성공했고 이익창출력을 극대화했다.

KB금융은 현재 국내 금융지주사 가운데 가장 잘 짜여진 포트폴리오를 가지고 있다. 은행업과 비은행업간 시너지 창출과 상호 보완적 수익 다변화는 미래 지속가능성장의 원동력으로 평가받는다. 이러한 포트폴리오 효과에 기반해 KB금융의 밸류업 전략도 세워지고 있다.

◇M&A로 이룬 금융 ‘대장주’ 지위

KB금융은 2008년 9월 금융지주사로 출범한 뒤 크고 작은 M&A를 거치며 성장했다. KB국민은행 중심으로 다양한 비은행 계열사가 협업하며 탄탄한 이익창출력을 과시하고 있다. KB금융은 2014년 7월 현재 11개 자회사를 보유하고 있다.

KB금융의 M&A를 통한 계열사 포트폴리오 다변화는 2015년부터 본격화했다. 2015년 3월 LIG손보(현 KB손해보험) 인수에 성공하며 비은행 다각화 포문을 열었다. KB금융은 경쟁사보다 비은행 포트폴리오가 부족했다. 이런 가운데 손해보험사 인수로 은행과 보험간 협업 모델을 발굴하며 성장동력을 키웠다.

2016년 3월 KB금융은 현대증권(현 KB증권) 인수에도 성공하며 한단계 더 성장했다. 당시 국내 20위권 증권사였던 KB투자증권은 현대증권과의 합병으로 자기자본 4조원 규모의 업계 '빅 3' 증권사로 도약했다. 이를 발판으로 KB금융은 투자은행(IB) 업계의 큰손으로 부상하며 은행과 증권업 협력을 통한 수익 다변화 창구를 만들었다.

KB손보와 KB증권을 얻은 KB금융은 2016년부터 본격적으로 금융지주사 위용을 갖춰 신한금융그룹과 경쟁했다. 국민은행의 탄탄한 이익창출력에 더해 KB손보와 KB증권 순이익이 더해지면서 그룹 순이익은 역대 최고치를 갱신했다.

2017년 비은행 포트폴리오 다변화 효과가 드러나기 시작했다. 2017년 2분기 KB금융은 금융지주사 체제 전환 이후 처음으로 분기 순이익에서 신한금융에 앞섰다. 연간 순이익에서도 2017년 최초로 신한금융을 넘어섰다. 2017년 KB금융은 신한금융보다 3937억원 더 많은 순이익을 기록했다.

실적이 상승하자 주가도 화답했다. 2017년 7월 25일 KB금융은 시총에서도 신한금융을 누르고 국내 금융 대장주로 등극했다. 이후 KB금융과 신한금융간 시가총액 경쟁은 팽팽한 양상을 보였다. KB금융이 근소한 차이로 시가총액이 앞섰고 이따금 신한금융이 KB금융을 추월하는 일이 반복됐다. 이러한 양상은 2019년 말까지 지속됐다.

KB금융과 신한금융간 엎치락뒤치락 하던 시가총액 경쟁은 2020년 들어 확실한 KB금융의 우위로 바뀌었다. KB금융이 KB손보와 KB증권 인수뒤 지속 추진한 물리·화학적 결합에 성공하면서 비은행 계열사와 국민은행간 시너지가 극대화됐다. 더불어 2020년 푸르덴셜생명 인수에 성공하며 또 다른 성장동력을 얻었다.

KB금융은 2020년 4월 푸르덴셜생명(현 KB라이프생명)을 인수했다. 이를 통해 KB금융은 손보업과 생보업을 아우르는 종합 보헙업 포트폴리오를 완성했다. 기존 KB생명과 푸르덴셜생명의 물리·화학적 결합을 빠르게 진행하면서 KB라이프생명을 출범해 업권 내 지각변동을 일으켰다.

KB라이프생명 출범 뒤 KB금융의 이익창출력은 단번에 배가됐다. 2020년 순이익 3조4552억원, 2021년 4조4095억원 등 매년 큰폭 성장했다. 신한금융과 경쟁에서도 2018년과 2019년 순이익이 각각 955억원, 917억원 뒤쳐졌었지만 2020년 406억원, 2021년 3903억원 각각 앞섰다.

실적이 증대되면서 주가는 한층 더 상승했다. 2020년 이후 KB금융은 꾸준히 주가 상승세를 보이며 금융 대장주 자리를 꾀찼다. KB금융은 이후 단 하번도 신한금융에 대장주 자리를 빼앗기지 않고 현재까지 국내 최고 금융주로 자리매김하고 있다.

◇미래 지속가능성장 담보할 포트폴리오 효과

비은행 포트폴리오 효과는 최근 실적을 통해 증명된다. 국민은행에 대한 의존도가 여전하지만 미묘하게 비은행 계열사들의 실적 기여도가 상승하고 있다. 국민은행이 역대 최대 규모 순이익 기록을 매년 갈아치우며 성장하고 비은행 계열사도 이에 못지않게 외형이 커지면서 KB금융 전체적으로 실적이 증대되고 있다.

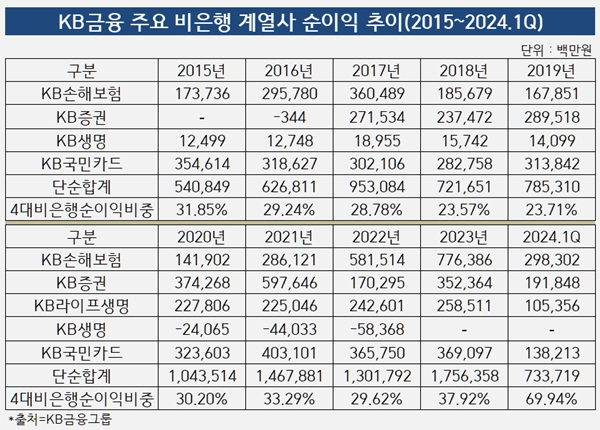

KB금융의 비은행 핵심 계열사는 KB손보와 KB증권, KB카드, KB라이프 등 4곳이다. 각각 계열사들은 모두 각 업종별 상위사로 이름을 올리고 있다. KB손보는 손보사 ‘빅5’, KB증권은 증권사 ‘빅4’, KB국민카드는 카드사 ‘빅3’로 자리 잡았다. KB라이프는 하위권 생보사에서 중상위권 생보사로 지위가 상승했다.

4대 비은행 계열사들의 순이익 기여도는 지속 상승세를 보인다. 2015년 KB손보, KB생명, KB국민카드의 순이익 단순 합계는 5408억원을 기록했다. 매년 꾸준히 성장하던 4대 계열사 순이익은 KB라이프 인수 후 최초로 1조원을 넘어섰다. 2020년 KB손보, KB증권, KB국민카드, KB생명, KB라이프의 순이익 단순 합계는 1조435억원으로 집계됐다.

KB라이프 출범으로 4대 비은행 계열사 체제가 완전히 자리잡은 2021년부터 순이익 증가세는 한층 더 가팔라졌다. 4대 비은행 계열사 순이익 단순 합계는 2021년 1조4679억원, 2022년 1조3018억원, 2023년 1조7563억원으로 극대화 됐다. 올 1분기에는 7337억원으로 역대 최대 순이익 달성을 예고하고 있다.

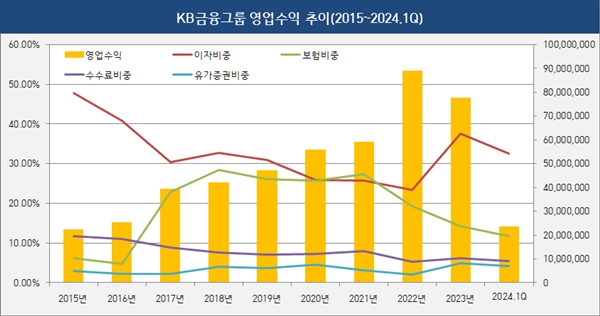

비은행 포트폴리오 다각화는 KB금융의 영업수익 다변화로도 이어지고 있다. 국민은행 중심의 이자수익 의존도가 줄어들고 보험수익 및 수수료수익 등 기여도가 상승했다. 다양한 수익처가 만들어지면서 이익창출력이 한층 더 탄탄해졌다.

2015년 KB금융 영업수익 22조2333억원 가운데 이자수익은 10조6170억원으로 47.75%를 차지했다. 같은 기간 보험수익 1조3734억원(6.18%), 수수료이익 2조5955억원(11.67%), 유가증권평가·처분이익 6385억원(2.87%) 등을 각각 기록했다. 그룹 전체적으로 이자수익 의존도가 50%에 육박했다.

그러나 비은행 포트폴리오가 다변화되고 각 계열사별 영업이 활성되면서 이자수익 의존도는 크게 낮아졌다. 특히 KB라이프가 출범한 2021년 극적인 변화가 진행됐다.

2021년 KB금융 영업수익 58조9444억원 중 이자수익은 15조2109억원으로 25.81%에 그쳤다. 2015년과 비교해 21.95% 포인트 가량 하락했다. 반면 보험수익은 16조1079억원으로 27.33%를 기록했다. 2015년 대비 21.15% 포인트 상승했다. 같은 기간 수수료수익 4조7367억원, 유가증권평가·처분이익 1조8918억원으로 매출 비중은 각각 8.04%와 3.21%로 상승했다.

2023년 리스크 등 요인으로 비은행 계열사 수익이 일부 감소했지만 여전히 탄탄한 수익창출력을 보였다. 영업수익 77조6590억원 가운데 이자수익 비중은 37.53%로 집계됐다. 보험수익 14.34%, 수수료수익 6.26%, 유가증권평가·처분이익 4.99%로 각각 집계됐다.

KB금융은 현재 국내 금융지주사 가운데 가장 잘 짜여진 포트폴리오를 가지고 있다. 은행업과 비은행업간 시너지 창출과 상호 보완적 수익 다변화는 미래 지속가능성장의 원동력으로 평가받는다. 이러한 포트폴리오 효과에 기반해 KB금융의 밸류업 전략도 세워지고 있다.

◇M&A로 이룬 금융 ‘대장주’ 지위

KB금융은 2008년 9월 금융지주사로 출범한 뒤 크고 작은 M&A를 거치며 성장했다. KB국민은행 중심으로 다양한 비은행 계열사가 협업하며 탄탄한 이익창출력을 과시하고 있다. KB금융은 2014년 7월 현재 11개 자회사를 보유하고 있다.

KB금융의 M&A를 통한 계열사 포트폴리오 다변화는 2015년부터 본격화했다. 2015년 3월 LIG손보(현 KB손해보험) 인수에 성공하며 비은행 다각화 포문을 열었다. KB금융은 경쟁사보다 비은행 포트폴리오가 부족했다. 이런 가운데 손해보험사 인수로 은행과 보험간 협업 모델을 발굴하며 성장동력을 키웠다.

2016년 3월 KB금융은 현대증권(현 KB증권) 인수에도 성공하며 한단계 더 성장했다. 당시 국내 20위권 증권사였던 KB투자증권은 현대증권과의 합병으로 자기자본 4조원 규모의 업계 '빅 3' 증권사로 도약했다. 이를 발판으로 KB금융은 투자은행(IB) 업계의 큰손으로 부상하며 은행과 증권업 협력을 통한 수익 다변화 창구를 만들었다.

KB손보와 KB증권을 얻은 KB금융은 2016년부터 본격적으로 금융지주사 위용을 갖춰 신한금융그룹과 경쟁했다. 국민은행의 탄탄한 이익창출력에 더해 KB손보와 KB증권 순이익이 더해지면서 그룹 순이익은 역대 최고치를 갱신했다.

2017년 비은행 포트폴리오 다변화 효과가 드러나기 시작했다. 2017년 2분기 KB금융은 금융지주사 체제 전환 이후 처음으로 분기 순이익에서 신한금융에 앞섰다. 연간 순이익에서도 2017년 최초로 신한금융을 넘어섰다. 2017년 KB금융은 신한금융보다 3937억원 더 많은 순이익을 기록했다.

실적이 상승하자 주가도 화답했다. 2017년 7월 25일 KB금융은 시총에서도 신한금융을 누르고 국내 금융 대장주로 등극했다. 이후 KB금융과 신한금융간 시가총액 경쟁은 팽팽한 양상을 보였다. KB금융이 근소한 차이로 시가총액이 앞섰고 이따금 신한금융이 KB금융을 추월하는 일이 반복됐다. 이러한 양상은 2019년 말까지 지속됐다.

KB금융과 신한금융간 엎치락뒤치락 하던 시가총액 경쟁은 2020년 들어 확실한 KB금융의 우위로 바뀌었다. KB금융이 KB손보와 KB증권 인수뒤 지속 추진한 물리·화학적 결합에 성공하면서 비은행 계열사와 국민은행간 시너지가 극대화됐다. 더불어 2020년 푸르덴셜생명 인수에 성공하며 또 다른 성장동력을 얻었다.

KB금융은 2020년 4월 푸르덴셜생명(현 KB라이프생명)을 인수했다. 이를 통해 KB금융은 손보업과 생보업을 아우르는 종합 보헙업 포트폴리오를 완성했다. 기존 KB생명과 푸르덴셜생명의 물리·화학적 결합을 빠르게 진행하면서 KB라이프생명을 출범해 업권 내 지각변동을 일으켰다.

KB라이프생명 출범 뒤 KB금융의 이익창출력은 단번에 배가됐다. 2020년 순이익 3조4552억원, 2021년 4조4095억원 등 매년 큰폭 성장했다. 신한금융과 경쟁에서도 2018년과 2019년 순이익이 각각 955억원, 917억원 뒤쳐졌었지만 2020년 406억원, 2021년 3903억원 각각 앞섰다.

실적이 증대되면서 주가는 한층 더 상승했다. 2020년 이후 KB금융은 꾸준히 주가 상승세를 보이며 금융 대장주 자리를 꾀찼다. KB금융은 이후 단 하번도 신한금융에 대장주 자리를 빼앗기지 않고 현재까지 국내 최고 금융주로 자리매김하고 있다.

◇미래 지속가능성장 담보할 포트폴리오 효과

비은행 포트폴리오 효과는 최근 실적을 통해 증명된다. 국민은행에 대한 의존도가 여전하지만 미묘하게 비은행 계열사들의 실적 기여도가 상승하고 있다. 국민은행이 역대 최대 규모 순이익 기록을 매년 갈아치우며 성장하고 비은행 계열사도 이에 못지않게 외형이 커지면서 KB금융 전체적으로 실적이 증대되고 있다.

KB금융의 비은행 핵심 계열사는 KB손보와 KB증권, KB카드, KB라이프 등 4곳이다. 각각 계열사들은 모두 각 업종별 상위사로 이름을 올리고 있다. KB손보는 손보사 ‘빅5’, KB증권은 증권사 ‘빅4’, KB국민카드는 카드사 ‘빅3’로 자리 잡았다. KB라이프는 하위권 생보사에서 중상위권 생보사로 지위가 상승했다.

4대 비은행 계열사들의 순이익 기여도는 지속 상승세를 보인다. 2015년 KB손보, KB생명, KB국민카드의 순이익 단순 합계는 5408억원을 기록했다. 매년 꾸준히 성장하던 4대 계열사 순이익은 KB라이프 인수 후 최초로 1조원을 넘어섰다. 2020년 KB손보, KB증권, KB국민카드, KB생명, KB라이프의 순이익 단순 합계는 1조435억원으로 집계됐다.

KB라이프 출범으로 4대 비은행 계열사 체제가 완전히 자리잡은 2021년부터 순이익 증가세는 한층 더 가팔라졌다. 4대 비은행 계열사 순이익 단순 합계는 2021년 1조4679억원, 2022년 1조3018억원, 2023년 1조7563억원으로 극대화 됐다. 올 1분기에는 7337억원으로 역대 최대 순이익 달성을 예고하고 있다.

비은행 포트폴리오 다각화는 KB금융의 영업수익 다변화로도 이어지고 있다. 국민은행 중심의 이자수익 의존도가 줄어들고 보험수익 및 수수료수익 등 기여도가 상승했다. 다양한 수익처가 만들어지면서 이익창출력이 한층 더 탄탄해졌다.

2015년 KB금융 영업수익 22조2333억원 가운데 이자수익은 10조6170억원으로 47.75%를 차지했다. 같은 기간 보험수익 1조3734억원(6.18%), 수수료이익 2조5955억원(11.67%), 유가증권평가·처분이익 6385억원(2.87%) 등을 각각 기록했다. 그룹 전체적으로 이자수익 의존도가 50%에 육박했다.

그러나 비은행 포트폴리오가 다변화되고 각 계열사별 영업이 활성되면서 이자수익 의존도는 크게 낮아졌다. 특히 KB라이프가 출범한 2021년 극적인 변화가 진행됐다.

2021년 KB금융 영업수익 58조9444억원 중 이자수익은 15조2109억원으로 25.81%에 그쳤다. 2015년과 비교해 21.95% 포인트 가량 하락했다. 반면 보험수익은 16조1079억원으로 27.33%를 기록했다. 2015년 대비 21.15% 포인트 상승했다. 같은 기간 수수료수익 4조7367억원, 유가증권평가·처분이익 1조8918억원으로 매출 비중은 각각 8.04%와 3.21%로 상승했다.

2023년 리스크 등 요인으로 비은행 계열사 수익이 일부 감소했지만 여전히 탄탄한 수익창출력을 보였다. 영업수익 77조6590억원 가운데 이자수익 비중은 37.53%로 집계됐다. 보험수익 14.34%, 수수료수익 6.26%, 유가증권평가·처분이익 4.99%로 각각 집계됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사