현금창출력 떨어진 LX MMA, 버팀목은 있지만

10년 넘게 차입금의존도 5% 미만 유지, 불확실성 커진 업황 '고민'

편집자주

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

LX MMA는 LX그룹의 지주사가 지분 50%를 보유한 비상장사다. 다른 그룹에서 같은 위치에 있는 기업들과 마찬가지로 그룹의 '캐시카우' 역할을 한다. 기업규모가 아주 크지는 않지만 안정적인 사업기반을 바탕으로 지주사에 꾸준한 배당수익을 안겨줬다.

최근 몇 년간 LX MMA를 바라보는 LX그룹의 고민이 커지는 모습이다. 현금창출력이 현저하게 쪼그라들며 배당여력이 줄어들었다. 석유화학 시장상황의 부진이 본격화된 2022년 실적이 고꾸라진 데 이어 지난해에는 적자를 냈다. 문제는 언제 실적개선이 시작될지 예측할 수 없다는 점이다.

◇재무구조 여전히 튼튼하지만…

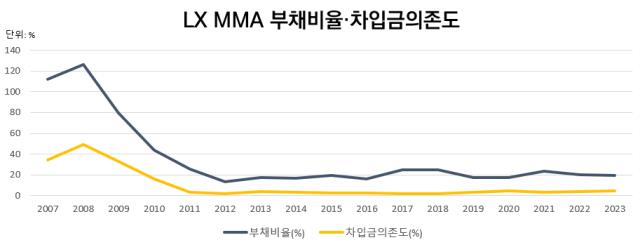

LX MMA는 일본 기업과 합작하는 형태로 설립됐다. 지분 50%를 보유 중인 LX홀딩스 외에 스미모토화학(25%)과 일본촉매(25%)를 주주로 두고 있다. 주력 제품인 메틸메타크릴레이트(MMA) 공장 증설이 이뤄진 시기였던 2008년 부채비율과 차입금의존도가 각각 126.3%, 49.2%까지 치솟은 일이 있다.

이후부터는 확대된 이익기반을 바탕으로 자본적지출(CAPEX) 등을 줄여나가며 재무기반을 쌓았다. 자본의 증가와 부채규모의 축소가 동시에 일어났다.

2008년 당시 LX MMA가 보유한 총차입금은 2591억원이었다. 당시만해도 LX MMA의 상각전영업이익(EBITDA)은 1000억원이 채 되지 않는데 2009년부터 2012년까지 눈에 띄게 개선된 실적을 냈다. LX MMA의 EBITDA는 2009년 1213억원에서 2010년 1773억원, 2011년 1969억원이었다. 증설효과에 시장상황의 영향도 있었던 것으로 풀이된다.

이 시기 LX MMA는 차입금 감축을 시작했다. EBITDA에 비해 차입금 규모가 크지 않았던 만큼 빠른 상황이 가능했다. 2008년 2591억원이었던 LX MMA의 총차입금 계정은 2009년 1669억원, 2010년 848억원, 2011년 187억원으로 수치가 급격히 줄었다. 이에 부채비율은 매년 하락해 2012년 13%까지 떨어졌다. 50%에 육박했던 차입금의존도도 2011년들어서는 3.4%로 급락했다.

이후 LX MMA는 12년간 10~30% 사이의 부채비율, 5% 미만의 차입금의존도를 유지하고 있다. '차입금 다이어트'가 이뤄진 2011년부터는 순현금 상태를 줄곧 유지해 오기도 했다. 지난해 LX MMA의 부채비율은 19.4%, 차입금의존도는 4.5%로 매우 안정적인 상태였다. 415억원의 순현금을 보유하고 있기도 했다.

◇안정적 사업, 앞으로도 이어질까

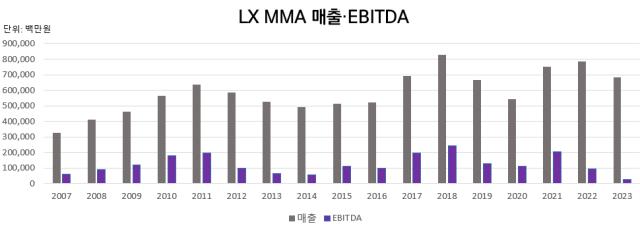

LX MMA의 실적은 다른 석유화학 기업들과 마찬가지로 시장상황에 따라 움직여왔다. 공장증설 등으로 업사이클 구간의 이익이 상승여력이 크게 늘었다. 이를테면 과거 사이클에서 '정상'에 해당했던 2011년 EBITDA가 1968억원이었다면, 그다음 업사이클에서 실적이 가장 좋았던 2008년 EBITDA는 2438억원이었다. 코로나19 등 특수를 누렸던 2021년에도 2000억원이 넘는 EBITDA를 거뒀다.

동시에 다운사이클 구간의 실적하락 압박 역시 더 커진 것으로 보인다. 그간 EBITDA가 가장 적었던 해는 547억원을 거둔 2014년이었다. 하지만 지난해 LX MMA는 266억원의 EBITDA로 이전 사이클보다 실적악화 추세가 더 두드러졌다. 원료부터 인건비, 유틸리티 비용 등 각종 비용이 증가한 영향으로 풀이된다.

LX MMA는 다음 업사이클을 대비해 MMA 공장 증설에 나서고 있다. 이익체력을 더 확대하기 위한 움직임이다. 지난해 3월 LX MMA는 제 4공장 신설에 2950억원을 투입하겠다고 밝힌 바 있다. 지난해 말 기준으로 LX MMA가 당장 보유 중인 현금은 차입금을 제외하고 415억원 정도다. 증설을 위한 투자가 본격화된다면 외부조달이 필요할 것으로 보인다. 지난해 LX MMA가 투입한 자본적지출(CAPEX)은 297억원으로 아직 투자비 집행이 활발히 일어나지는 않은 것으로 보인다.

재무구조가 안정돼 있는 만큼 투자재원 마련이 어렵지는 않다. 문제는 LX MMA가 석유화학 부문에서 앞으로도 안정적으로 사업을 영위할 수 있는가에 있다. 석유화학 사업은 각종 구조적 성장한계에 봉착한 상황이다. 지난 1분기 115억원의 흑자를 기록하는데 성공한 LX MMA는 2분기 MMA 공급부족으로 인한 수혜를 예상하면서도 "지정학적 리스크에 따른 고유가 유지 및 원재료가 상승 등으로 수익성 개선은 제한적일 것"이라고 전망했다.

최근 몇 년간 LX MMA를 바라보는 LX그룹의 고민이 커지는 모습이다. 현금창출력이 현저하게 쪼그라들며 배당여력이 줄어들었다. 석유화학 시장상황의 부진이 본격화된 2022년 실적이 고꾸라진 데 이어 지난해에는 적자를 냈다. 문제는 언제 실적개선이 시작될지 예측할 수 없다는 점이다.

◇재무구조 여전히 튼튼하지만…

LX MMA는 일본 기업과 합작하는 형태로 설립됐다. 지분 50%를 보유 중인 LX홀딩스 외에 스미모토화학(25%)과 일본촉매(25%)를 주주로 두고 있다. 주력 제품인 메틸메타크릴레이트(MMA) 공장 증설이 이뤄진 시기였던 2008년 부채비율과 차입금의존도가 각각 126.3%, 49.2%까지 치솟은 일이 있다.

이후부터는 확대된 이익기반을 바탕으로 자본적지출(CAPEX) 등을 줄여나가며 재무기반을 쌓았다. 자본의 증가와 부채규모의 축소가 동시에 일어났다.

2008년 당시 LX MMA가 보유한 총차입금은 2591억원이었다. 당시만해도 LX MMA의 상각전영업이익(EBITDA)은 1000억원이 채 되지 않는데 2009년부터 2012년까지 눈에 띄게 개선된 실적을 냈다. LX MMA의 EBITDA는 2009년 1213억원에서 2010년 1773억원, 2011년 1969억원이었다. 증설효과에 시장상황의 영향도 있었던 것으로 풀이된다.

이 시기 LX MMA는 차입금 감축을 시작했다. EBITDA에 비해 차입금 규모가 크지 않았던 만큼 빠른 상황이 가능했다. 2008년 2591억원이었던 LX MMA의 총차입금 계정은 2009년 1669억원, 2010년 848억원, 2011년 187억원으로 수치가 급격히 줄었다. 이에 부채비율은 매년 하락해 2012년 13%까지 떨어졌다. 50%에 육박했던 차입금의존도도 2011년들어서는 3.4%로 급락했다.

이후 LX MMA는 12년간 10~30% 사이의 부채비율, 5% 미만의 차입금의존도를 유지하고 있다. '차입금 다이어트'가 이뤄진 2011년부터는 순현금 상태를 줄곧 유지해 오기도 했다. 지난해 LX MMA의 부채비율은 19.4%, 차입금의존도는 4.5%로 매우 안정적인 상태였다. 415억원의 순현금을 보유하고 있기도 했다.

◇안정적 사업, 앞으로도 이어질까

LX MMA의 실적은 다른 석유화학 기업들과 마찬가지로 시장상황에 따라 움직여왔다. 공장증설 등으로 업사이클 구간의 이익이 상승여력이 크게 늘었다. 이를테면 과거 사이클에서 '정상'에 해당했던 2011년 EBITDA가 1968억원이었다면, 그다음 업사이클에서 실적이 가장 좋았던 2008년 EBITDA는 2438억원이었다. 코로나19 등 특수를 누렸던 2021년에도 2000억원이 넘는 EBITDA를 거뒀다.

동시에 다운사이클 구간의 실적하락 압박 역시 더 커진 것으로 보인다. 그간 EBITDA가 가장 적었던 해는 547억원을 거둔 2014년이었다. 하지만 지난해 LX MMA는 266억원의 EBITDA로 이전 사이클보다 실적악화 추세가 더 두드러졌다. 원료부터 인건비, 유틸리티 비용 등 각종 비용이 증가한 영향으로 풀이된다.

LX MMA는 다음 업사이클을 대비해 MMA 공장 증설에 나서고 있다. 이익체력을 더 확대하기 위한 움직임이다. 지난해 3월 LX MMA는 제 4공장 신설에 2950억원을 투입하겠다고 밝힌 바 있다. 지난해 말 기준으로 LX MMA가 당장 보유 중인 현금은 차입금을 제외하고 415억원 정도다. 증설을 위한 투자가 본격화된다면 외부조달이 필요할 것으로 보인다. 지난해 LX MMA가 투입한 자본적지출(CAPEX)은 297억원으로 아직 투자비 집행이 활발히 일어나지는 않은 것으로 보인다.

재무구조가 안정돼 있는 만큼 투자재원 마련이 어렵지는 않다. 문제는 LX MMA가 석유화학 부문에서 앞으로도 안정적으로 사업을 영위할 수 있는가에 있다. 석유화학 사업은 각종 구조적 성장한계에 봉착한 상황이다. 지난 1분기 115억원의 흑자를 기록하는데 성공한 LX MMA는 2분기 MMA 공급부족으로 인한 수혜를 예상하면서도 "지정학적 리스크에 따른 고유가 유지 및 원재료가 상승 등으로 수익성 개선은 제한적일 것"이라고 전망했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사