투자심리 바닥쳤나, CB 활용 자금조달 대폭 늘었다

[메자닌]사라졌던 '빵빵채권' 재등장, 전환가액 하향조정 리스크 '불씨' 여전

제약바이오 업계의 상반기 시장 환경은 상장 측면에서는 혹한기지만 메자닌 발행 측면에서는 회복 국면이 감지된다. 작년 대비 전환사채(CB) 규모가 급격히 늘어난 것으로 나타났다. 하지만 CB 전환가액이 대거 하향조정되고 있는 만큼 기업들이 당초 기대한 만큼의 충분한 자금 조달은 어려운 것으로 보인다.

◇메자닌 발행 전년 대비 54% 확대, 표면금리 0% CB도

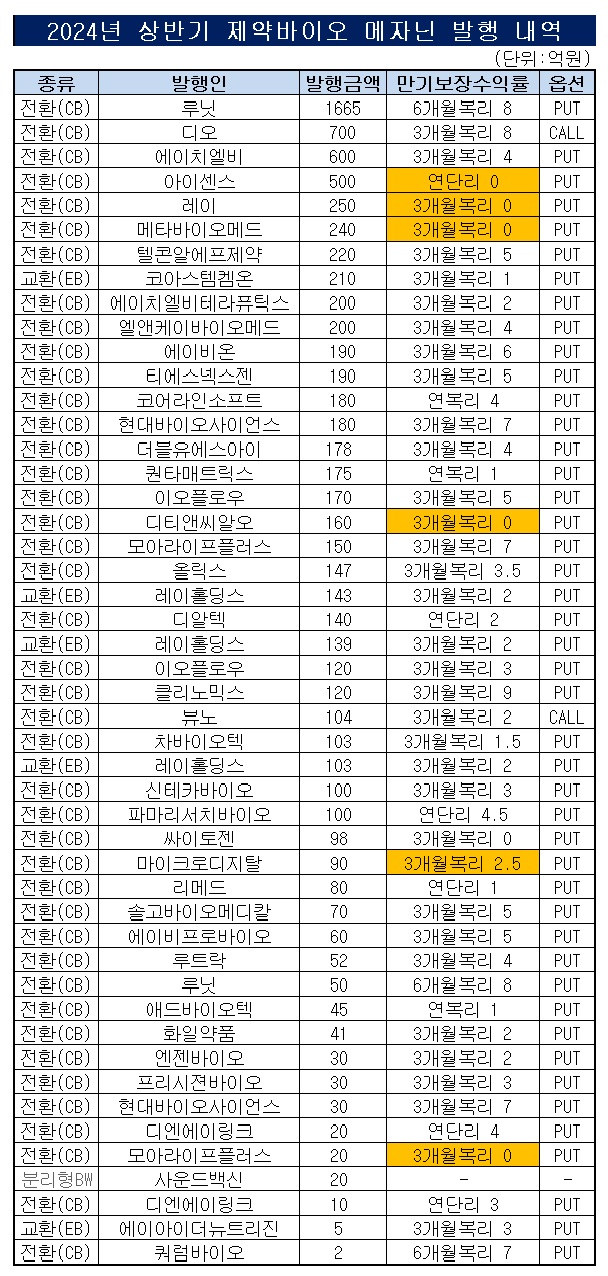

더벨이 집계한 올해 상반기 제약바이오 기업의 메자닌 발행액은 8429억원이다. 39개 기업이 46건의 CB 그리고 신주인수권부사채(BW) 및 교환사채(EB) 등을 발행했다.

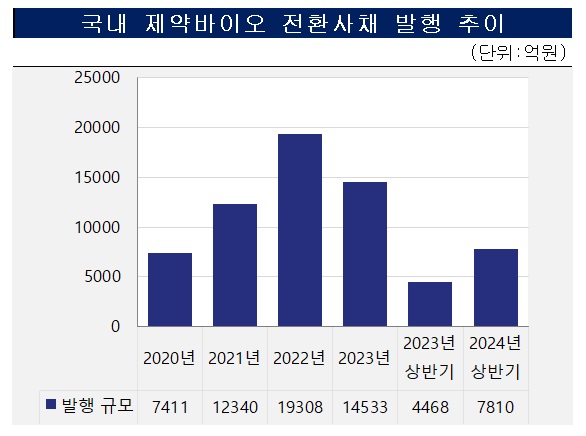

지난해 같은 기간 발행액 5462억원과 비교하면 54.32% 급증했다. 메자닌 발행의 90% 이상을 차지하는 CB로 좁혀서 보면 작년 4468억원에서 올해 7810억원으로 74.76% 급증했다.

가장 큰 규모로 메자닌을 발행한 곳은 루닛이었다. 5월 두 차례에 걸쳐 1715억원 규모의 CB를 발행했다. 유방암 검진에 특화된 AI 플랫폼 기업 볼파라 헬스 테크놀로지에 대한 인수합병(M&A)을 완료하기 위해서 집행한 조달이다.

의료용 기기 제조업체인 디오가 700억원의 CB를 발행했고 HLB와 아이센스는 각각 600억원과 500억원으로 뒤를 이었다.

대부분 기업들의 메자닌 발행규모는 300억원을 넘지 않았다. 총발행 건수 중 91.30%가 300억원보다 적은 규모의 메자닌을 발행했다. 100억원을 밑도는 규모의 메자닌 발행 건수는 18건이었다. 다만 1년 전과 비교하면 평균 메자닌 발행 규모는 133억원에서 176억원으로 확대됐다.

이 같은 메자닌 발행 증가는 상장 제약바이오 기업에 대한 시장의 시선 변화에 따른 것이란 평가다. 리가켐바이오가 오리온에 인수되고 알테오젠이 미국 머크(MSD)에 기술을 이전을 하는 등 구체적인 성과가 나오면서 업황 전체적으로 자금 유입이 시작됐다는 뜻이다.

CB나 BW 등 메자닌은 주식과 채권의 중간 성격이다. 발행 후 특정 시기가 되면 주식으로 바꿀 수 있는 옵션이 달려 있다. 통상 코스닥 상장사의 CB·BW 투자는 금리 수익보단 주가 상승 시 시세 차익이 목적이다. 전환가액 대비 주가가 상승하면 전환청구권이나 신주인수권을 행사해 차익을 실현할 수 있다. 제약바이오의 메자닌 발행이 늘었다는 점은 그만큼 시장의 투심이 회복되고 있다는 뜻으로 볼 수 있다.

표면이자율이 0%인 CB도 나왔다. 싸이토젠은 3월 98억원의 전환사채를 발행했는데 표면이자율과 만기이자율 모두 0%로 설정했다.

엔바이오니아, 클리노믹스, 올리패스 등도 표면이자율 0%의 전환사채를 찍었다. 투자자 입장에선 전환청구권을 행사해 주식으로 바꿔 이익을 내는 게 유일한 방법이다. 향후 해당 기업의 주가가 오를 것이란 기대감이 반영된 결과다.

KRX 헬스케어 지수에서도 투심 회복세는 나타난다. 지난해 2500선 안팎에 머물렀던 해당 지수는 올해 상반기 한 때 3600선을 넘어서기도 했다. 제약바이오 대형주 지표로 활용하는 KRX300 헬스케어 지수 역시 1년 전 2000대 초반에서 올해 꾸준히 3000선을 웃돌고 있다.

◇CB 전환가액 하향조정 여전…투심 회복세 유지 '유동적'

1년 전보다 조달이 늘어났지만 아직 잭팟을 터뜨리기는 이르다는 지적도 나온다. 메자닌 발행 규모는 늘었지만 예상보다 주가가 뒷받침되지 못하면서 당초 기대한 조달 물량을 맞추는 데 어려움을 겪고 있어서다.

올해 상반기 금융감독원 공시를 분석한 결과 다수 제약바이오사들이 전환사채(CB) 전환가액을 하향 조정했다.

진양제약은 5월 27일 160억원 규모의 1회차 사모 전환사채의 전환가액을 5925원에서 5242원으로 조정했다. 이에 따라 전환가능 주식 수가 270만422주에서 305만2270주로 확대됐다.

같은 달 신테카바이오는 100억원 규모의 2회차 사모 전환사채의 전환가액을 1만492원에서 9346원으로 하향 조정했다. 전환가능 주식 수는 95만3107주에서 106만9976주로 늘었다. 이 밖에 티움바이오, 나이벡, 비보존제약 등 CB를 발행한 기업들이 전환가액을 낮췄다.

메자닌을 발행한 기업은 사채권자의 투자 유인을 보장하기 위해 주가 변동 시 일정 기간마다 전환가를 조정한다. 주가 하락 시에는 전환가액이 낮아지고 전환가능 주식 수가 늘어난다. 전환가액 하락이 당장 조달 부족으로 이어지는 것은 아니다. 다만 같은 규모의 자금 조달을 위해선 더 많은 주식 전환해야 한다. 상대적으로 규모가 작은 바이오텍의 경우 경영권 유지에 부담이 커질 수 있다.

전환가액 하락은 주가 하락에 영향을 미칠 가능성도 크다. 사채권자가 전환할 수 있는 주식이 늘어나면 시장에 풀리는 주식도 늘어날수 있어서다.

업계 관계자는 "코로나 팬데믹 이후 급격히 악화됐던 제약바이오 투심이 올해 상반기부터 점차 회복세를 보이고 있다"면서도 "과거와 비교하면 여전히 투심이 완벽하게 회복됐다고 보기에는 힘든 만큼 올해 하반기 금리 인하 시점에 따라 유동적인 상황이 이어질 것으로 보인다"고 말했다.

◇메자닌 발행 전년 대비 54% 확대, 표면금리 0% CB도

더벨이 집계한 올해 상반기 제약바이오 기업의 메자닌 발행액은 8429억원이다. 39개 기업이 46건의 CB 그리고 신주인수권부사채(BW) 및 교환사채(EB) 등을 발행했다.

지난해 같은 기간 발행액 5462억원과 비교하면 54.32% 급증했다. 메자닌 발행의 90% 이상을 차지하는 CB로 좁혀서 보면 작년 4468억원에서 올해 7810억원으로 74.76% 급증했다.

가장 큰 규모로 메자닌을 발행한 곳은 루닛이었다. 5월 두 차례에 걸쳐 1715억원 규모의 CB를 발행했다. 유방암 검진에 특화된 AI 플랫폼 기업 볼파라 헬스 테크놀로지에 대한 인수합병(M&A)을 완료하기 위해서 집행한 조달이다.

의료용 기기 제조업체인 디오가 700억원의 CB를 발행했고 HLB와 아이센스는 각각 600억원과 500억원으로 뒤를 이었다.

대부분 기업들의 메자닌 발행규모는 300억원을 넘지 않았다. 총발행 건수 중 91.30%가 300억원보다 적은 규모의 메자닌을 발행했다. 100억원을 밑도는 규모의 메자닌 발행 건수는 18건이었다. 다만 1년 전과 비교하면 평균 메자닌 발행 규모는 133억원에서 176억원으로 확대됐다.

이 같은 메자닌 발행 증가는 상장 제약바이오 기업에 대한 시장의 시선 변화에 따른 것이란 평가다. 리가켐바이오가 오리온에 인수되고 알테오젠이 미국 머크(MSD)에 기술을 이전을 하는 등 구체적인 성과가 나오면서 업황 전체적으로 자금 유입이 시작됐다는 뜻이다.

CB나 BW 등 메자닌은 주식과 채권의 중간 성격이다. 발행 후 특정 시기가 되면 주식으로 바꿀 수 있는 옵션이 달려 있다. 통상 코스닥 상장사의 CB·BW 투자는 금리 수익보단 주가 상승 시 시세 차익이 목적이다. 전환가액 대비 주가가 상승하면 전환청구권이나 신주인수권을 행사해 차익을 실현할 수 있다. 제약바이오의 메자닌 발행이 늘었다는 점은 그만큼 시장의 투심이 회복되고 있다는 뜻으로 볼 수 있다.

표면이자율이 0%인 CB도 나왔다. 싸이토젠은 3월 98억원의 전환사채를 발행했는데 표면이자율과 만기이자율 모두 0%로 설정했다.

엔바이오니아, 클리노믹스, 올리패스 등도 표면이자율 0%의 전환사채를 찍었다. 투자자 입장에선 전환청구권을 행사해 주식으로 바꿔 이익을 내는 게 유일한 방법이다. 향후 해당 기업의 주가가 오를 것이란 기대감이 반영된 결과다.

KRX 헬스케어 지수에서도 투심 회복세는 나타난다. 지난해 2500선 안팎에 머물렀던 해당 지수는 올해 상반기 한 때 3600선을 넘어서기도 했다. 제약바이오 대형주 지표로 활용하는 KRX300 헬스케어 지수 역시 1년 전 2000대 초반에서 올해 꾸준히 3000선을 웃돌고 있다.

◇CB 전환가액 하향조정 여전…투심 회복세 유지 '유동적'

1년 전보다 조달이 늘어났지만 아직 잭팟을 터뜨리기는 이르다는 지적도 나온다. 메자닌 발행 규모는 늘었지만 예상보다 주가가 뒷받침되지 못하면서 당초 기대한 조달 물량을 맞추는 데 어려움을 겪고 있어서다.

올해 상반기 금융감독원 공시를 분석한 결과 다수 제약바이오사들이 전환사채(CB) 전환가액을 하향 조정했다.

진양제약은 5월 27일 160억원 규모의 1회차 사모 전환사채의 전환가액을 5925원에서 5242원으로 조정했다. 이에 따라 전환가능 주식 수가 270만422주에서 305만2270주로 확대됐다.

같은 달 신테카바이오는 100억원 규모의 2회차 사모 전환사채의 전환가액을 1만492원에서 9346원으로 하향 조정했다. 전환가능 주식 수는 95만3107주에서 106만9976주로 늘었다. 이 밖에 티움바이오, 나이벡, 비보존제약 등 CB를 발행한 기업들이 전환가액을 낮췄다.

메자닌을 발행한 기업은 사채권자의 투자 유인을 보장하기 위해 주가 변동 시 일정 기간마다 전환가를 조정한다. 주가 하락 시에는 전환가액이 낮아지고 전환가능 주식 수가 늘어난다. 전환가액 하락이 당장 조달 부족으로 이어지는 것은 아니다. 다만 같은 규모의 자금 조달을 위해선 더 많은 주식 전환해야 한다. 상대적으로 규모가 작은 바이오텍의 경우 경영권 유지에 부담이 커질 수 있다.

전환가액 하락은 주가 하락에 영향을 미칠 가능성도 크다. 사채권자가 전환할 수 있는 주식이 늘어나면 시장에 풀리는 주식도 늘어날수 있어서다.

업계 관계자는 "코로나 팬데믹 이후 급격히 악화됐던 제약바이오 투심이 올해 상반기부터 점차 회복세를 보이고 있다"면서도 "과거와 비교하면 여전히 투심이 완벽하게 회복됐다고 보기에는 힘든 만큼 올해 하반기 금리 인하 시점에 따라 유동적인 상황이 이어질 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >