KDB생명, 잇따른 자본확충 효과 미진한 이유는

④작년 5260억 확충에도 가용자본 줄어…올해 유상증자 이어 2000억 후순위채 추가 계획

편집자주

지난해 보험업계에 밀어닥친 회계기준 변경의 충격은 보험사들이 안고 있는 자본관리 과제에 무게를 더했다. 약점 보강을 위한 보험사들의 자본확충 러시는 계속되고 있다. 중요한 것은 그 효과가 장기적인 자본관리의 안정화로 이어질 수 있도록 하는 경영전략의 수립이다. 보험사들의 자본확충 현황과 효과, 향후 전략을 들여다본다.

KDB생명보험은 지난해부터 다양한 방식으로 꾸준히 자본을 확충하고 있으나 재무건전성이 개선되지 않고 있다. 올해도 자본확충 계획이 잇따르고 있으나 효과가 기대에 미치지 못할 것이라는 시선이 지배적이다.

KDB생명은 기타포괄손실의 누적에 따른 기본자본의 감소로 자본의 양과 질이 동시에 악화하는 중이다. 기존 발행한 자본성 증권의 자본 인정액 감소에 대응하기 위한 조기 상환의 압력 역시 자본확충 효과를 반감시키고 있는 것으로도 파악된다.

◇금액 대비 미진한 자본확충 효과

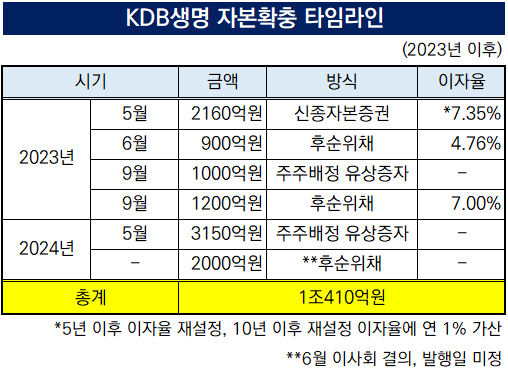

KDB생명은 최근 공시를 통해 2000억원 이내의 후순위채 발행계획을 밝혔다. 자금조달의 목적은 재무건전성, 즉 지급여력 기준 충족이다. 앞서 5월 3150억원 규모의 유상증자를 실시한 데 이어 올해 2번째 자본확충이다.

KDB생명은 지난해에도 4차례의 자본확충을 통해 총 5260억원을 조달했다. 각각 5월 신종자본증권 발행으로 2160억원, 6월 후순위채 발행을 통해 900억원, 9월 주주배정 유상증자로 1000억원, 같은 달 후순위채 발행으로 1200억원이다.

그러나 지난해 계속된 자본확충에도 KDB생명은 지급여력을 개선하지 못했다. 올 1분기 기준 지급여력비율(K-ICS비율, 킥스비율)은 경과조치 전 기준 44.54%로 전년 동기보다 오히려 3.24%p(포인트) 낮아졌다. 지난해 2분기 67.53%로 한 차례 상승한 이후 꾸준히 하락 중이다. KDB생명은 경과조치를 통해 지급여력비율을 129.15%로 높여 뒀다.

보험사의 지급여력은 요구자본 대비 가용자본의 비율로 측정된다. KDB생명은 올 1분기 요구자본이 1조4711억원으로 전년 동기보다 3.7% 감소했다. 자체적인 리스크 컨트롤에서는 성과가 있었던 셈이다. 그러나 이 기간 잇따른 자본확충에도 가용자본은 오히려 7286억원에서 6552억원으로 10.1% 감소했다.

단순히 가용자본의 양적 감소뿐만 아니라 질적 하락도 동시에 나타났다. 가용자본은 주식자본과 이익잉여금 등 손실 흡수성이 높은 기본자본과 후순위채 등 손실 흡수성이 낮은 보완자본으로 구성된다.

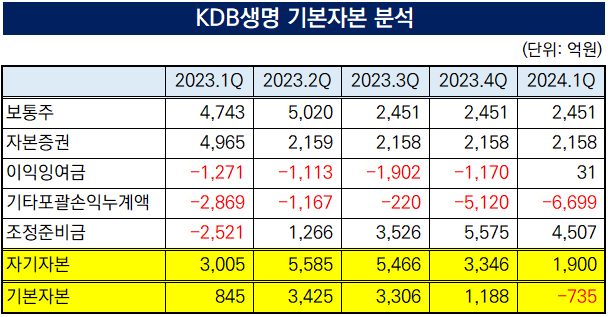

KDB생명은 보완자본이 작년 1분기 6441억원에서 올 1분기 7288억원으로 847억원 증가했지만 이 기간 기본자본은 845억원에서 -735억원으로 1580억원 줄어들었다. 신종자본증권 발행과 유상증자 등으로 3160억원의 기본자본 조달이 있었으나 실질적 자본확충 효과는 크지 않았던 셈이다.

◇채무상환·채권평가손실, 자본관리 '2중 압력'

지난해 KDB생명이 실시한 3160억원의 기본자본 확충 가운데 실제 기본자본량을 늘리는 것으로 이어진 것은 1000억원의 유상증자뿐이었던 것으로 파악된다. 신종자본증권 발행을 통해 조달한 2160억원 역시 표면적 목적은 재무건전성의 충족이었으나 실제로는 2018년 5월21일 발행했던 2160억원 규모 신종자본증권의 차환을 위한 것이었다.

이 신종자본증권은 지난해 5월21일부로 조기상환이 가능해지는 콜옵션과 미상환시 이자율이 5년 미국고채 금리에 4.658%를 가산한 수치로 재조정되는 조항이 모두 포함돼 있었다. 2022년부터 고금리가 계속되고 있었던 만큼 KDB생명으로서는 이자부담을 덜기 위한 조기상환이 사실상 강제되는 상황이었다.

외부 자본조달금액의 일부가 차환 대응에 쓰여 실질 자본확충으로 이어지지 못하는 현상은 올해도 계속되고 있다. 이미 앞서 5월 실시한 3150억원의 유상증자 중 990억원이 2019년 6월 발행했던 990억원의 후순위채 조기상환에 쓰였다.

KDB생명은 올해 10월에도 2019년 10월 발행한 1200억원 규모 후순위채의 콜옵션이 도래한다. 현재 자본관리 현황이 그다지 좋지 않다는 점, 후순위채는 콜옵션을 행사하지 않을 시 해마다 자본 인정비율이 낮아진다는 점 등을 고려할 때 여기에 대응하기 위한 추가 자본조달이 실시될 공산이 크다고 업계는 바라본다.

자본의 양적 개선뿐만 아니라 질적 개선 역시 쉽지 않은 상황이다. KDB생명의 기본자본이 마이너스로 돌아선 가장 큰 요인은 기타포괄손익누계액의 감소다. 올 1분기 말 기타포괄손익누계액은 -6699억원으로 전년 동기 -2869억원보다 손실 규모가 133.5% 급증했다. 직전 분기와 비교해도 30.8% 감소한 수치다.

KDB생명의 올 1분기 기본자본 중 순자산은 1900억원이다. 보통주 자본 2451억원과 자본증권 자본 2158억원 등 증권자본 4609억원을 보유하고 있음에도 불구하고 기타포괄손익누계액의 손실액이 이를 넘어서고 있다.

KDB생명은 1분기 말 기준 기타포괄손익-공정가치측정자산(FVOCI)이 8조6412억원이며 이 중 85.3%에 해당하는 7조3687억원이 채권에 몰려있는데 여기서 발생한 손실 누계액 증가분만 1852억원이다. 외부로부터의 자본확충이 '밑 빠진 독에 물 붓기'가 되지 않도록 하려면 채권 평가손익의 개선이 시급하다는 의미다.

KDB생명은 기타포괄손실의 누적에 따른 기본자본의 감소로 자본의 양과 질이 동시에 악화하는 중이다. 기존 발행한 자본성 증권의 자본 인정액 감소에 대응하기 위한 조기 상환의 압력 역시 자본확충 효과를 반감시키고 있는 것으로도 파악된다.

◇금액 대비 미진한 자본확충 효과

KDB생명은 최근 공시를 통해 2000억원 이내의 후순위채 발행계획을 밝혔다. 자금조달의 목적은 재무건전성, 즉 지급여력 기준 충족이다. 앞서 5월 3150억원 규모의 유상증자를 실시한 데 이어 올해 2번째 자본확충이다.

KDB생명은 지난해에도 4차례의 자본확충을 통해 총 5260억원을 조달했다. 각각 5월 신종자본증권 발행으로 2160억원, 6월 후순위채 발행을 통해 900억원, 9월 주주배정 유상증자로 1000억원, 같은 달 후순위채 발행으로 1200억원이다.

그러나 지난해 계속된 자본확충에도 KDB생명은 지급여력을 개선하지 못했다. 올 1분기 기준 지급여력비율(K-ICS비율, 킥스비율)은 경과조치 전 기준 44.54%로 전년 동기보다 오히려 3.24%p(포인트) 낮아졌다. 지난해 2분기 67.53%로 한 차례 상승한 이후 꾸준히 하락 중이다. KDB생명은 경과조치를 통해 지급여력비율을 129.15%로 높여 뒀다.

보험사의 지급여력은 요구자본 대비 가용자본의 비율로 측정된다. KDB생명은 올 1분기 요구자본이 1조4711억원으로 전년 동기보다 3.7% 감소했다. 자체적인 리스크 컨트롤에서는 성과가 있었던 셈이다. 그러나 이 기간 잇따른 자본확충에도 가용자본은 오히려 7286억원에서 6552억원으로 10.1% 감소했다.

단순히 가용자본의 양적 감소뿐만 아니라 질적 하락도 동시에 나타났다. 가용자본은 주식자본과 이익잉여금 등 손실 흡수성이 높은 기본자본과 후순위채 등 손실 흡수성이 낮은 보완자본으로 구성된다.

KDB생명은 보완자본이 작년 1분기 6441억원에서 올 1분기 7288억원으로 847억원 증가했지만 이 기간 기본자본은 845억원에서 -735억원으로 1580억원 줄어들었다. 신종자본증권 발행과 유상증자 등으로 3160억원의 기본자본 조달이 있었으나 실질적 자본확충 효과는 크지 않았던 셈이다.

◇채무상환·채권평가손실, 자본관리 '2중 압력'

지난해 KDB생명이 실시한 3160억원의 기본자본 확충 가운데 실제 기본자본량을 늘리는 것으로 이어진 것은 1000억원의 유상증자뿐이었던 것으로 파악된다. 신종자본증권 발행을 통해 조달한 2160억원 역시 표면적 목적은 재무건전성의 충족이었으나 실제로는 2018년 5월21일 발행했던 2160억원 규모 신종자본증권의 차환을 위한 것이었다.

이 신종자본증권은 지난해 5월21일부로 조기상환이 가능해지는 콜옵션과 미상환시 이자율이 5년 미국고채 금리에 4.658%를 가산한 수치로 재조정되는 조항이 모두 포함돼 있었다. 2022년부터 고금리가 계속되고 있었던 만큼 KDB생명으로서는 이자부담을 덜기 위한 조기상환이 사실상 강제되는 상황이었다.

외부 자본조달금액의 일부가 차환 대응에 쓰여 실질 자본확충으로 이어지지 못하는 현상은 올해도 계속되고 있다. 이미 앞서 5월 실시한 3150억원의 유상증자 중 990억원이 2019년 6월 발행했던 990억원의 후순위채 조기상환에 쓰였다.

KDB생명은 올해 10월에도 2019년 10월 발행한 1200억원 규모 후순위채의 콜옵션이 도래한다. 현재 자본관리 현황이 그다지 좋지 않다는 점, 후순위채는 콜옵션을 행사하지 않을 시 해마다 자본 인정비율이 낮아진다는 점 등을 고려할 때 여기에 대응하기 위한 추가 자본조달이 실시될 공산이 크다고 업계는 바라본다.

자본의 양적 개선뿐만 아니라 질적 개선 역시 쉽지 않은 상황이다. KDB생명의 기본자본이 마이너스로 돌아선 가장 큰 요인은 기타포괄손익누계액의 감소다. 올 1분기 말 기타포괄손익누계액은 -6699억원으로 전년 동기 -2869억원보다 손실 규모가 133.5% 급증했다. 직전 분기와 비교해도 30.8% 감소한 수치다.

KDB생명의 올 1분기 기본자본 중 순자산은 1900억원이다. 보통주 자본 2451억원과 자본증권 자본 2158억원 등 증권자본 4609억원을 보유하고 있음에도 불구하고 기타포괄손익누계액의 손실액이 이를 넘어서고 있다.

KDB생명은 1분기 말 기준 기타포괄손익-공정가치측정자산(FVOCI)이 8조6412억원이며 이 중 85.3%에 해당하는 7조3687억원이 채권에 몰려있는데 여기서 발생한 손실 누계액 증가분만 1852억원이다. 외부로부터의 자본확충이 '밑 빠진 독에 물 붓기'가 되지 않도록 하려면 채권 평가손익의 개선이 시급하다는 의미다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사