지난해 보험업계에 밀어닥친 회계기준 변경의 충격은 보험사들이 안고 있는 자본관리 과제에 무게를 더했다. 약점 보강을 위한 보험사들의 자본확충 러시는 계속되고 있다. 중요한 것은 그 효과가 장기적인 자본관리의 안정화로 이어질 수 있도록 하는 경영전략의 수립이다. 보험사들의 자본확충 현황과 효과, 향후 전략을 들여다본다.

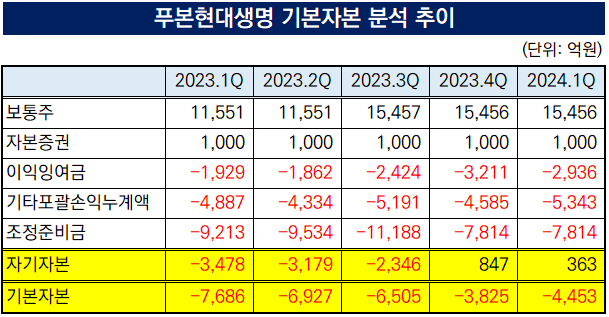

푸본현대생명 자본구조의 가장 큰 약점은 마이너스(-) 상태를 지속하고 있는 기본자본이다. 지난해부터 계속되는 자본확충이 모두 기본자본으로 분류되는 것은 아니기도 하지만 더 큰 문제는 이익잉여금과 기타포괄손익누계액, 조정준비금 등 요소가 모두 마이너스를 기록해 순자산을 갉아먹고 있다.

이에 푸본현대생명은 저축성보험의 비중을 줄이고 보장성보험 비중을 높이는 포트폴리오 전환 전략을 추진 중이다. 이는 장기적으로 보험계약마진(CSM) 확보를 통한 기본자본 증대뿐만 아니라 자산-부채 듀레이션 격차의 축소를 통한 요구자본 부담 완화로 이어져 자본관리를 수월하게 하는 요인이 될 것으로 전망된다.

◇외부 조달만으로는 부족한 기본자본 증대

푸본현대생명은 2024년 1분기 말 기준 지급여력제도(K-ICS제도, 킥스제도)상 경과조치 적용 전 기준 가용자본이 2728억원, 요구자본이 1조4361억원으로 집계됐다. 이를 바탕으로 산출한 지급여력비율은 19%다. 전년 동기보다 가용자본은 2814억원 늘었고 요구자본은 840억원 감소했다.

지급여력, 즉 자본적정성은 요구자본 대비 가용자본이 차지하는 비중이다. 가용자본이 증가하고 요구자본이 감소한 것은 자본적정성이 높아졌다는 의미다. 여기에는 외부로부터의 자본 확충이 적지 않은 기여를 했다. 푸본현대생명은 지난해부터 올해 1분기까지 총 7105억원의 자본을 조달해 가용자본 보강에 보탰다.

이 기간 자본구조의 질적 개선은 자본확충 규모에 크게 못 미쳤다. 자기자본은 영구자본의 성격을 지닌 기본자본과 부채의 성격을 지닌 보완자본으로 나뉘며 기본자본이 보완자본 대비 질이 높은 자본이다. 푸본현대생명의 올 1분기 기본자본은 -4453억원으로 전년 동기보다 3233억원 증가했을 뿐이다.

푸본현대생명이 지난해~올 1분기에 걸쳐 확충한 7105억원의 자본은 유상증자 3925억원, 신종자본증권 600억원, 후순위채 2580억원이다. 이 중 유상증자와 신종자본증권을 통해 조달한 4525억원은 기본자본, 후순위채 2580억원은 보완자본으로 분류된다. 기본자본의 실제 증가액이 확충 규모에 못 미친다. 이는 기본자본을 갉아먹는 요인들 때문이다.

푸본현대생명의 1분기 기본자본 구성을 살펴보면 순자산, 즉 순수 자기자본이 363억원에 불과하다. 보통주 자본이 1조5456억원, 자본증권 발행금이 1000억원씩 집계됐으나 이익잉여금 -2936억원, 기타포괄손익누계액 -5343억원, 조정준비금 -7814억원이 주식 및 증권 발행금을 대부분 잠식하고 있다.

이는 푸본현대생명이 자본구조의 질적 측면을 근본적으로 개선하기 위해서는 외부로부터의 자본확충뿐만 아니라 자체적인 노력을 통해 기본자본을 갉아먹는 부담 요인들을 완화해야 한다는 것을 의미한다.

(자료=푸본현대생명)

◇포트폴리오 전환 전략의 3가지 효과

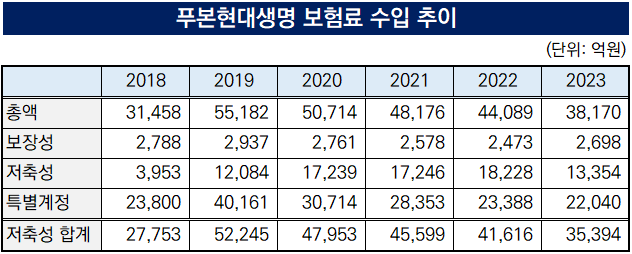

푸본현대생명은 지난해 새 회계기준 도입과 그에 따른 자본적정성 평가 기준 변경 이전부터 보험 포트폴리오에서 저축성보험(퇴직연금 등 특별계정 포함)의 비중을 줄이고 종신보험 등 보장성보험의 비중을 늘리는 포트폴리오 전환을 지속 추진 중이다.

보장성보험이 생명보험의 격전지가 된 상황에서 푸본현대생명은 우선 일반 저축보험 및 특별계정의 비중부터 줄여 나가는 모습이다. 푸본현대생명의 연간 보험료 수입 추이를 살펴보면 특별계정의 보험료 수입은 2020년 4조161억을 기록한 뒤 지난해 2조2040억원까지 줄었다.

이 포트폴리오 전환의 핵심은 새 자본적정성 측정기준(킥스) 하에서 보장성보험이 저축성보험 대비 CSM(보험계약마진) 확보에 유리하다는 데 있다. CSM은 보험부채 가운데 미실현이익에 해당하는 부분을 별도로 집계하는 계정으로 장기간의 상각을 통해 보험사 이익으로 환원된다.

즉 CSM 확보에 집중하는 포트폴리오 개선책은 장기적인 이익 실현을 통해 자기자본의 결손금(마이너스 이익잉여금)을 줄이겠다는 것을 의미한다. CSM이 조정준비금의 구성 요소이기도 한 만큼 조정준비금의 마이너스 폭을 줄이는 효과도 있다. 푸본현대생명은 1분기 말 기준 1782억원의 CSM을 보유하고 있다.

푸본현대생명은 포트폴리오 전환을 통해 요구자본의 부담을 완화하는 효과도 누릴 수 있다. 이는 통상 저축성보험이 보장성보험 대비 보험부채의 만기가 짧아 자산과 부채의 듀레이션 미스매칭을 야기하는 요인이 되기 때문이다. 푸본현대생명은 이 미스매칭에서 발생하는 금리 변동효과 노출금액, 즉 시장위험액이 1분기 말 기준 1조41억원이나 된다.

(자료=금융통계정보시스템)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >