한온시스템, 상환 집중한 1년…현금보유량 46% 감소

채무 감축으로 부채비율·차입금의존도 하락, 재무안정성 향상…"효율화 작업 진행 중"

편집자주

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

한온시스템이 지난해 1년간 채무 감축에 집중하면서 현금보유량이 40% 넘게 감소했다. 현금창출력을 넘어설 정도로 채무 상환에 많은 현금을 사용했기 때문이다. 하지만 부채비율과 차입금의존도가 떨어지면서 재무구조가 소폭 개선되는 효과를 봤다. 재무안정성 향상이 올해 현금창출력 회복으로 이어질지 주목된다.

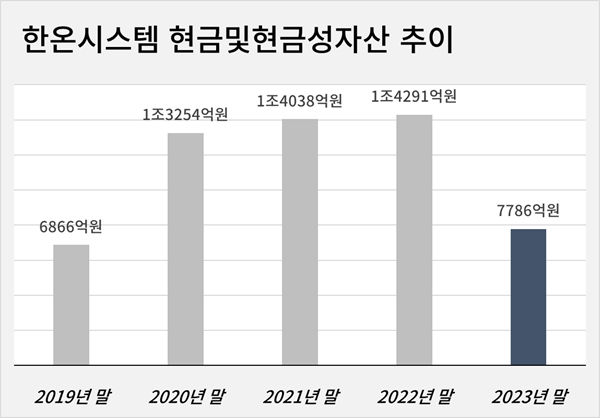

지난 6일 한온시스템이 공시한 감사보고서에 따르면 지난해 말 연결기준 현금및현금성자산은 7786억원이다. 1년 전과 비교해 46%(6505억원) 줄었다. 연말 기준으로 현금및현금성자산이 1조원 이하로 떨어진 건 2019년 이후 4년 만이다.

현금보유량이 큰 폭으로 줄어든 건 두 가지 요인이 맞물린 결과로 분석된다. 하나는 잉여현금흐름의 마이너스(-)다. 지난해 한온시스템의 영업활동현금흐름은 5174억원이었지만 유형자산과 무형자산 취득에 총 7995억원을 지출했다. 이에 따라 잉여현금흐름은 -2822억원을 기록했다.

대표적 유형자산과 무형자산은 각각 생산설비와 개발비다. 전자는 생산능력 향상, 후자는 신기술 확보와 관련 있는 자산이다. 자동차 열 관리 시스템을 제조해 판매하는 한온시스템에는 매년 필수로 투자해야 하는 영역이다. 잉여현금흐름이 마이너스라는 건 영업활동으로 필수 투자금도 벌지 못했다는 뜻이다.

이런 가운데 2022년 말 300% 가까이 육박한 부채비율을 떨어뜨리기 위한 채무 감축이 지난해 필요했다. 일반적으로 부채비율이 200%가 넘으면 재무구조가 취약한 것으로 평가된다. 중장기적으로 높은 부채비율은 이자비용 부담을 가중시키기 때문에 수익성 확보를 위해서도 불가피했다.

하지만 영업활동으로 필수 투자금도 벌지 못했기 때문에 한온시스템은 보유 현금을 채무 상환에 사용할 수밖에 없던 것으로 풀이된다. 기존 채무를 차환하는 건 시장금리가 여전히 높은 상황에서는 재무구조 개선과 이자비용 감축에 큰 도움이 되지 않기 때문에 현금보유량 감소를 감수하고 상환에 집중한 것으로 풀이된다.

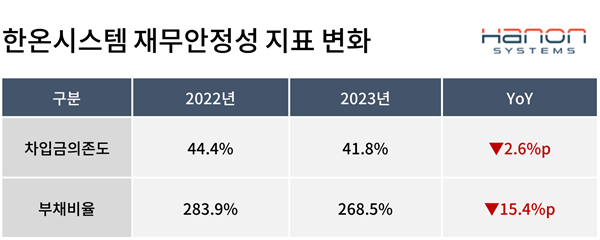

지난해 한온시스템은 장·단기차입금과 회사채 순상환(상환-신규 차입)에 총 2232억원을 지출했다. 이에 따라 전체 차입금 규모가 줄어들면서 차입금의존도는 2022년 말 44.4%에서 2023년 말 41.8%로 소폭 하락했다. 같은 기간 부채비율은 283.9%에서 268.5%로 떨어졌다.

올해 채무 감축 효과가 예상된다. 올해 들어 시장금리가 다소 하락한 점을 고려하면 이자비용 감소가 전망된다. 한온시스템은 다른 변수가 일정하고 이자율이 100bp(1%포인트) 하락하면 당기순이익이 123억원 증가하는 효과가 있을 것이라고 분석했다. 영업활동현금흐름 산출시 출발점이 당기순이익인 점을 고려하면 현금창출력 개선도 예측해볼 수 있다.

한온시스템 관계자는 "지난해 하반기 발표한 인력 감축 계획이 절반 이상 이뤄졌고 단가 협상도 적극적으로 벌이는 등 효율화 작업을 진행하고 있다"며 "올해 수익성 향상에 도움이 될 것으로 예상한다"고 전했다. 이 관계자는 "올해 전기차향 매출 비중을 30%까지 높이는 게 목표"라고 덧붙였다. 시장에서는 영업이익률이 지속해서 올라 2025년 이후 5%대 진입을 전망하고 있다.

지난 6일 한온시스템이 공시한 감사보고서에 따르면 지난해 말 연결기준 현금및현금성자산은 7786억원이다. 1년 전과 비교해 46%(6505억원) 줄었다. 연말 기준으로 현금및현금성자산이 1조원 이하로 떨어진 건 2019년 이후 4년 만이다.

현금보유량이 큰 폭으로 줄어든 건 두 가지 요인이 맞물린 결과로 분석된다. 하나는 잉여현금흐름의 마이너스(-)다. 지난해 한온시스템의 영업활동현금흐름은 5174억원이었지만 유형자산과 무형자산 취득에 총 7995억원을 지출했다. 이에 따라 잉여현금흐름은 -2822억원을 기록했다.

대표적 유형자산과 무형자산은 각각 생산설비와 개발비다. 전자는 생산능력 향상, 후자는 신기술 확보와 관련 있는 자산이다. 자동차 열 관리 시스템을 제조해 판매하는 한온시스템에는 매년 필수로 투자해야 하는 영역이다. 잉여현금흐름이 마이너스라는 건 영업활동으로 필수 투자금도 벌지 못했다는 뜻이다.

이런 가운데 2022년 말 300% 가까이 육박한 부채비율을 떨어뜨리기 위한 채무 감축이 지난해 필요했다. 일반적으로 부채비율이 200%가 넘으면 재무구조가 취약한 것으로 평가된다. 중장기적으로 높은 부채비율은 이자비용 부담을 가중시키기 때문에 수익성 확보를 위해서도 불가피했다.

하지만 영업활동으로 필수 투자금도 벌지 못했기 때문에 한온시스템은 보유 현금을 채무 상환에 사용할 수밖에 없던 것으로 풀이된다. 기존 채무를 차환하는 건 시장금리가 여전히 높은 상황에서는 재무구조 개선과 이자비용 감축에 큰 도움이 되지 않기 때문에 현금보유량 감소를 감수하고 상환에 집중한 것으로 풀이된다.

지난해 한온시스템은 장·단기차입금과 회사채 순상환(상환-신규 차입)에 총 2232억원을 지출했다. 이에 따라 전체 차입금 규모가 줄어들면서 차입금의존도는 2022년 말 44.4%에서 2023년 말 41.8%로 소폭 하락했다. 같은 기간 부채비율은 283.9%에서 268.5%로 떨어졌다.

올해 채무 감축 효과가 예상된다. 올해 들어 시장금리가 다소 하락한 점을 고려하면 이자비용 감소가 전망된다. 한온시스템은 다른 변수가 일정하고 이자율이 100bp(1%포인트) 하락하면 당기순이익이 123억원 증가하는 효과가 있을 것이라고 분석했다. 영업활동현금흐름 산출시 출발점이 당기순이익인 점을 고려하면 현금창출력 개선도 예측해볼 수 있다.

한온시스템 관계자는 "지난해 하반기 발표한 인력 감축 계획이 절반 이상 이뤄졌고 단가 협상도 적극적으로 벌이는 등 효율화 작업을 진행하고 있다"며 "올해 수익성 향상에 도움이 될 것으로 예상한다"고 전했다. 이 관계자는 "올해 전기차향 매출 비중을 30%까지 높이는 게 목표"라고 덧붙였다. 시장에서는 영업이익률이 지속해서 올라 2025년 이후 5%대 진입을 전망하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사