아이디스 그룹 '보수적 재정관리', 안정적 유동성 눈길

⑤'현금관리' 우선 과제, 재무풀 풍부…지주사 가용 자산 8100억 육박

편집자주

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

산업용 IT 기기 제조 그룹 '아이디스'가 넉넉한 현금고를 유지하고 있다. 계열 법인 대부분이 제조업을 영위하는 점을 고려하면 눈에 띄는 특징이다. 통상 제조업의 경우 원재료 매입부터 완성품 제작, 판매까지의 과정에서 현금이 묶이거나 원활히 순환하지 못하는 상황이 빈번히 발생한다.

그룹은 보수적 경영 관리 기조를 배경으로 꼽았다. 평소 경영진 단에서 유동성 관리를 우선 과제로 두고 각별히 주의를 기울이는 덕에 현금 순환 면의 문제가 없다는 입장이다. 내부적으로 회계·재무 섹터 비중이 크고 업무가 무게감 있게 다뤄지는 편이다.

아이디스홀딩스 관계자는 27일 "조직 자체가 보수적이다 보니 평소 현금 흐름 등 재무 관리를 철저히 하고 있다"며 "제조업을 베이스로 하기 때문에 대외 경기 상황에 영향을 많이 받는 편"이라 설명했다.

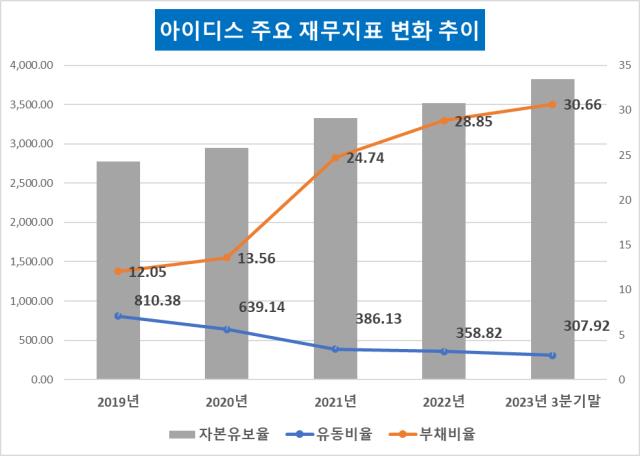

구체적으로 그룹의 핵심 법인들은 풍부한 현금 유동성을 유지하고 있다. 그룹 근간인 CCTV 제조사 '아이디스'가 대표적이다. 지난해 3분기 말 연결 유동비율은 308%다. 코로나19 팬데믹 시기를 기점으로 유동부채가 증가하며 유동비율이 하향세를 나타냈음에도 높은 수준을 보이고 있다. 2019년 말 당시만 해도 아이디스 유동비율은 810%에 달했다.

지주사인 '아이디스홀딩스' 역시 견조한 재무구조를 유지 중이다. 아이디스와 마찬가지로 지난해 3분기 말 연결 유동비율은 300%에 근접한다. 당시 1년 이내 현금화할 수 있는 약 8100억원의 가용 가능 자산을 내부에 쌓아뒀다. 빚 규모도 일정 수준을 유지하도록 적극 조절하고 있다. 지난해 연결 기준 아이디스홀딩스 부채비율은 42%를 기록했다. 매 사업연도 이와 비슷하거나 낮은 수준의 부채비율을 나타내고 있다.

사업구조 상 현금 확보는 상대적으로 유리한 편이다. 아이디스는 대기업, 공공기관 등 최종 고객사 니즈에 맞춘 사양의 제품을 납품하는 방식으로 사업을 영위하고 있다. 고객사가 이미 확보된 상황이다 보니 재고자산이 누적될 위험이 낮다. 통상 완제품이 판매로 이어지지 못하고 쌓일 경우 현금 순환에 문제가 발생한다. 일부 기제조분을 단순 공급하는 경우도 있지만 이 때에도 현금 회수에 각별히 주의를 기울이고 있다는 설명이다.

실제 회전율 지표들은 긍정적으로 나타나고 있다. 아이디스 매출채권 및 재고자산 회전율은 각각 매년 평균 5회, 4회를 꾸준히 유지 중이다. 매입채무 회전율은 연 평균 13회 수준으로 집계됐다. 매입채무 변제가 신속히 이뤄지는 상황이다. 이는 기업의 현금 지급 역량이 양호하다는 뜻으로 해석된다.

아이디스홀딩스 관계자는 "그룹 내 회계나 재무 인력이 각 포지션과 비교했을 때 많은 편이다"며 "수직 계열 체제를 통해 각 계열사를 일괄 관리하는 것도 그룹 전체 유동성 확보 차원에서 긍정적으로 작용했다고 본다"고 말했다.

현금 사정이 넉넉하다 보니 유보율도 높다. 이는 기업이 동원 가능한 자금량을 나타내는 지표다. 아이디스홀딩스 유보율은 지난해 3분기 연결 기준 5600%로 나타났다. 아이디스 유보율도 2021년을 기점으로 3000%를 넘겼다. 평소 그룹이 활발한 지분투자를 통해 규모를 확대하는 전략을 취하고 있음에도 유보율이 높게 나타나고 있다.

최근 별도 증자를 통해 자금을 조달한 내역은 전무하다. 평소 영업을 통해 대부분의 자금을 수혈하고 있다. 매출이 사상 최대치를 기록한 2022년 단기 차입을 활용한 기록은 있다. 당해 총 150억원을 단기로 빌렸다. 이듬해 단기로 400억원을 더 차입했고 기차입분은 일부 상환했다.

그룹은 보수적 경영 관리 기조를 배경으로 꼽았다. 평소 경영진 단에서 유동성 관리를 우선 과제로 두고 각별히 주의를 기울이는 덕에 현금 순환 면의 문제가 없다는 입장이다. 내부적으로 회계·재무 섹터 비중이 크고 업무가 무게감 있게 다뤄지는 편이다.

아이디스홀딩스 관계자는 27일 "조직 자체가 보수적이다 보니 평소 현금 흐름 등 재무 관리를 철저히 하고 있다"며 "제조업을 베이스로 하기 때문에 대외 경기 상황에 영향을 많이 받는 편"이라 설명했다.

구체적으로 그룹의 핵심 법인들은 풍부한 현금 유동성을 유지하고 있다. 그룹 근간인 CCTV 제조사 '아이디스'가 대표적이다. 지난해 3분기 말 연결 유동비율은 308%다. 코로나19 팬데믹 시기를 기점으로 유동부채가 증가하며 유동비율이 하향세를 나타냈음에도 높은 수준을 보이고 있다. 2019년 말 당시만 해도 아이디스 유동비율은 810%에 달했다.

지주사인 '아이디스홀딩스' 역시 견조한 재무구조를 유지 중이다. 아이디스와 마찬가지로 지난해 3분기 말 연결 유동비율은 300%에 근접한다. 당시 1년 이내 현금화할 수 있는 약 8100억원의 가용 가능 자산을 내부에 쌓아뒀다. 빚 규모도 일정 수준을 유지하도록 적극 조절하고 있다. 지난해 연결 기준 아이디스홀딩스 부채비율은 42%를 기록했다. 매 사업연도 이와 비슷하거나 낮은 수준의 부채비율을 나타내고 있다.

사업구조 상 현금 확보는 상대적으로 유리한 편이다. 아이디스는 대기업, 공공기관 등 최종 고객사 니즈에 맞춘 사양의 제품을 납품하는 방식으로 사업을 영위하고 있다. 고객사가 이미 확보된 상황이다 보니 재고자산이 누적될 위험이 낮다. 통상 완제품이 판매로 이어지지 못하고 쌓일 경우 현금 순환에 문제가 발생한다. 일부 기제조분을 단순 공급하는 경우도 있지만 이 때에도 현금 회수에 각별히 주의를 기울이고 있다는 설명이다.

실제 회전율 지표들은 긍정적으로 나타나고 있다. 아이디스 매출채권 및 재고자산 회전율은 각각 매년 평균 5회, 4회를 꾸준히 유지 중이다. 매입채무 회전율은 연 평균 13회 수준으로 집계됐다. 매입채무 변제가 신속히 이뤄지는 상황이다. 이는 기업의 현금 지급 역량이 양호하다는 뜻으로 해석된다.

아이디스홀딩스 관계자는 "그룹 내 회계나 재무 인력이 각 포지션과 비교했을 때 많은 편이다"며 "수직 계열 체제를 통해 각 계열사를 일괄 관리하는 것도 그룹 전체 유동성 확보 차원에서 긍정적으로 작용했다고 본다"고 말했다.

현금 사정이 넉넉하다 보니 유보율도 높다. 이는 기업이 동원 가능한 자금량을 나타내는 지표다. 아이디스홀딩스 유보율은 지난해 3분기 연결 기준 5600%로 나타났다. 아이디스 유보율도 2021년을 기점으로 3000%를 넘겼다. 평소 그룹이 활발한 지분투자를 통해 규모를 확대하는 전략을 취하고 있음에도 유보율이 높게 나타나고 있다.

최근 별도 증자를 통해 자금을 조달한 내역은 전무하다. 평소 영업을 통해 대부분의 자금을 수혈하고 있다. 매출이 사상 최대치를 기록한 2022년 단기 차입을 활용한 기록은 있다. 당해 총 150억원을 단기로 빌렸다. 이듬해 단기로 400억원을 더 차입했고 기차입분은 일부 상환했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사