화장품 브랜드 다각화 vs 뷰티·음료·생활용품

②[수익성]코로나19 이후 실적 회복 속도, 아모레의 이례적 'M&A'

편집자주

'피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

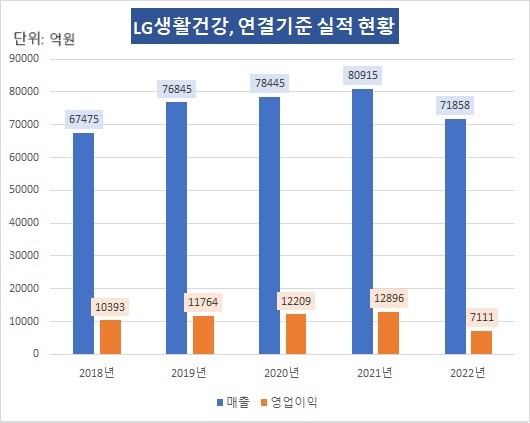

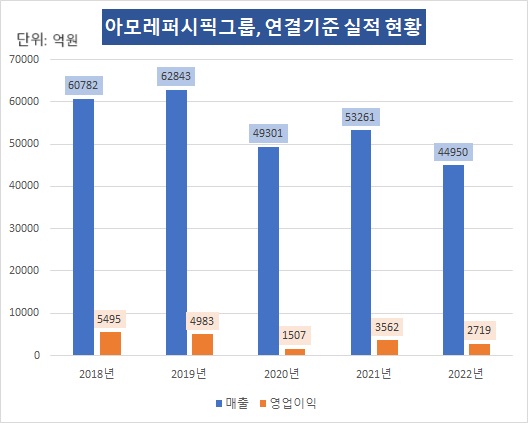

아모레퍼시픽그룹의 사업부문은 크게 화장품·DB(Daily Beauty)사업부문으로 구성되고 지난해 연결기준 매출은 4조4950억원을 기록했다. 반면 경쟁사 LG생활건강은 화장품에 생활용품·음료사업까지 ‘삼각편대’를 이루면서 같은 기간 7조1858억원의 매출을 발생시켰다.

매출 규모로만 보면 LG생활건강이 아모레퍼시픽그룹을 2조6908억원 앞서고 있는 수치다. 다만 LG생활건강의 화장품사업만 보면 3조2118억원의 매출이다. 아모레퍼시픽그룹으로선 이보다 규모가 크기는 하지만 사업을 구분하는 척도가 달라 단순 비교하기가 힘들다.

구체적으로 살펴보면 아모레퍼시픽그룹의 DB사업부문에는 모발, 구강, 바디케어제품 등 미쟝센, 해피바스, 덴트롤, 려, 송염, 메디안 브랜드 매출이 포함된다. 유사 제품을 LG생활건강은 아모레퍼시픽그룹과 달리 생활용품 매출로 계상한다.

서로 사업부문을 구분하는 기준이 상이하다는 점은 단순 비교를 어렵게 하지만 수익을 배분하는 척도가 다르다는 의미를 갖기도 한다. 이는 사업경쟁력을 아모레퍼시픽그룹은 '미(美)'의 관점에서 접근하는 반면 LG생활건강은 이보다는 전체 균형을 맞추는데 무게를 둔다.

◇LG생활건강, 화장품 위기 '균형'으로 상쇄

화장품 업계는 올해를 코로나19 이후 재도약 발판을 마련하기 위한 시기이자 이전 실적으로 빠르게 회복해야만 하는 과제를 안고 있는 기간이기도 하다. 특히 코로나19로 인한 직격타를 맞은 아모레퍼시픽그룹과 LG생활건강에게는 생존을 위한 경쟁이 다시 시작됐다.

먼저 LG생활건강의 경우 올해 상반기 연결기준 매출은 3조4914억원으로 2019년 대비 5.8% 감소했다. 사실상 수치만 두고 보면 코로나19 이전 수준으로 매출이 회복했다고 해도 과언은 아니다. 그러나 영업이익이 2019년 대비 51.3% 감소한 3038억원을 기록했다.

이를 보면 LG생활건강으로서는 매출이 빠르게 회복하고 있지만 사실상 수익성이 되돌아오고 있지 않고 있다. 사업부문별 매출 비중을 살펴보면 화장품이 2019년 상반기 60.7%에서 2023년 상반기 42.4%로 줄어들었다. 고마진 상품의 매출이 정상 회복한 결과로 분석된다.

물론 수익성이 코로나19 이전에 비해 약화되기는 했지만 생활용품, 음료사업이 2019년 대비 매출이 증가하면서 화장품사업이 맞은 타격을 다소 상쇄하고 있는 양상이다. 이를 기반으로 LG생활건강은 해외 화장품 시장을 공략해 재도약을 이뤄낼 방침이다.

◇본업 집중 아모레, 'M&A 실탄'은 충분

LG생활건강에 비해 아모레퍼시픽그룹은 본업인 화장품에 집중된 사업구조를 지니고 있다. 설화수, 헤라, 라네즈, 아이오페, 한율, 마몽드 등 다양한 럭셔리·프리미엄 브랜드를 보유하고 있는 배경이기도 하다. DB사업부문은 려, 미쟝센, 해피바스, 일리윤 등의 브랜드를 운영한다.

이러한 사업구조는 경쟁사 대비 코로나19에 따른 타격에 취약할 수밖에 없었다. 또한 올해 상반기 연결기준 매출이 2019년 대비 36.5% 감소한 2조400억원을 기록하면서 그 회복 속도도 더딘 것으로 확인됐다. LG생활건강과 비교한 감소 폭은 30.7%포인트 차이가 났다.

그만큼 아모레퍼시픽그룹은 화장품 업황에 따라 실적 증감 폭이 더욱 크다고 할 수 있다. 올해 상반기 영업이익은 934억원으로 2019년 대비 70.4% 감소했다. 같은 기간 매출이 감소했고 이에 따른 수익성 저하도 두드러지게 나타나는 현상이 빚어졌다.

다만 아모레퍼시픽그룹은 이례적으로 미국 현지 브랜드를 인수합병(M&A)하면서 브랜드 포트폴리오 재구축에 나섰다. 이전까지 자체 경쟁력을 기반으로 화장품 브랜드를 개발했다면 이제는 해외 시장 공략을 위해 보유한 실탄을 활용하고 있는 셈이다.

아모레퍼시픽그룹의 올해 상반기 연결기준 현금및현금성자산은 1조1529억원이다. 그동안의 흑자경영을 통해 축적한 이익잉여금 규모만 2조6319억원에 달한다. 부채비율은 17.2%로 재무건전성이 높은 것으로 평가된다. 그만큼 경쟁력 제고를 위한 실탄은 충분한 것으로 분석된다.

매출 규모로만 보면 LG생활건강이 아모레퍼시픽그룹을 2조6908억원 앞서고 있는 수치다. 다만 LG생활건강의 화장품사업만 보면 3조2118억원의 매출이다. 아모레퍼시픽그룹으로선 이보다 규모가 크기는 하지만 사업을 구분하는 척도가 달라 단순 비교하기가 힘들다.

구체적으로 살펴보면 아모레퍼시픽그룹의 DB사업부문에는 모발, 구강, 바디케어제품 등 미쟝센, 해피바스, 덴트롤, 려, 송염, 메디안 브랜드 매출이 포함된다. 유사 제품을 LG생활건강은 아모레퍼시픽그룹과 달리 생활용품 매출로 계상한다.

서로 사업부문을 구분하는 기준이 상이하다는 점은 단순 비교를 어렵게 하지만 수익을 배분하는 척도가 다르다는 의미를 갖기도 한다. 이는 사업경쟁력을 아모레퍼시픽그룹은 '미(美)'의 관점에서 접근하는 반면 LG생활건강은 이보다는 전체 균형을 맞추는데 무게를 둔다.

◇LG생활건강, 화장품 위기 '균형'으로 상쇄

화장품 업계는 올해를 코로나19 이후 재도약 발판을 마련하기 위한 시기이자 이전 실적으로 빠르게 회복해야만 하는 과제를 안고 있는 기간이기도 하다. 특히 코로나19로 인한 직격타를 맞은 아모레퍼시픽그룹과 LG생활건강에게는 생존을 위한 경쟁이 다시 시작됐다.

먼저 LG생활건강의 경우 올해 상반기 연결기준 매출은 3조4914억원으로 2019년 대비 5.8% 감소했다. 사실상 수치만 두고 보면 코로나19 이전 수준으로 매출이 회복했다고 해도 과언은 아니다. 그러나 영업이익이 2019년 대비 51.3% 감소한 3038억원을 기록했다.

이를 보면 LG생활건강으로서는 매출이 빠르게 회복하고 있지만 사실상 수익성이 되돌아오고 있지 않고 있다. 사업부문별 매출 비중을 살펴보면 화장품이 2019년 상반기 60.7%에서 2023년 상반기 42.4%로 줄어들었다. 고마진 상품의 매출이 정상 회복한 결과로 분석된다.

물론 수익성이 코로나19 이전에 비해 약화되기는 했지만 생활용품, 음료사업이 2019년 대비 매출이 증가하면서 화장품사업이 맞은 타격을 다소 상쇄하고 있는 양상이다. 이를 기반으로 LG생활건강은 해외 화장품 시장을 공략해 재도약을 이뤄낼 방침이다.

◇본업 집중 아모레, 'M&A 실탄'은 충분

LG생활건강에 비해 아모레퍼시픽그룹은 본업인 화장품에 집중된 사업구조를 지니고 있다. 설화수, 헤라, 라네즈, 아이오페, 한율, 마몽드 등 다양한 럭셔리·프리미엄 브랜드를 보유하고 있는 배경이기도 하다. DB사업부문은 려, 미쟝센, 해피바스, 일리윤 등의 브랜드를 운영한다.

이러한 사업구조는 경쟁사 대비 코로나19에 따른 타격에 취약할 수밖에 없었다. 또한 올해 상반기 연결기준 매출이 2019년 대비 36.5% 감소한 2조400억원을 기록하면서 그 회복 속도도 더딘 것으로 확인됐다. LG생활건강과 비교한 감소 폭은 30.7%포인트 차이가 났다.

그만큼 아모레퍼시픽그룹은 화장품 업황에 따라 실적 증감 폭이 더욱 크다고 할 수 있다. 올해 상반기 영업이익은 934억원으로 2019년 대비 70.4% 감소했다. 같은 기간 매출이 감소했고 이에 따른 수익성 저하도 두드러지게 나타나는 현상이 빚어졌다.

다만 아모레퍼시픽그룹은 이례적으로 미국 현지 브랜드를 인수합병(M&A)하면서 브랜드 포트폴리오 재구축에 나섰다. 이전까지 자체 경쟁력을 기반으로 화장품 브랜드를 개발했다면 이제는 해외 시장 공략을 위해 보유한 실탄을 활용하고 있는 셈이다.

아모레퍼시픽그룹의 올해 상반기 연결기준 현금및현금성자산은 1조1529억원이다. 그동안의 흑자경영을 통해 축적한 이익잉여금 규모만 2조6319억원에 달한다. 부채비율은 17.2%로 재무건전성이 높은 것으로 평가된다. 그만큼 경쟁력 제고를 위한 실탄은 충분한 것으로 분석된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >