코로나 기간 늘어난 차입금…판이한 대응전략

③[재무안정성]지분·부동산으로 융통성 보완한 호텔롯데, 만기 장기화한 호텔신라

편집자주

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

호텔롯데와 호텔신라는 재무안정성 지표가 비슷한 궤적을 보인다. 코로나19 기간 현금창출력이 떨어지면서 차입금을 늘렸다. 차입금 만기 때는 상환보다 차환에 무게를 두는 재무 전략을 펴고 있다. 이자비용 부담 능력은 호텔신라가 우위에 있다.

호텔롯데와 호텔신라는 자산총계 차이 못지않게 재무현황도 다르다. 두 곳 다 부채가 자본보다 크지만 호텔신라가 호텔롯데보다 부채비율은 높은 편이다. 호텔신라는 2020~201년 300% 중반대였던 연결기준 부채비율이 지난해부터 400% 선을 넘었다. 호텔롯데는 2020년부터 부채비율이 170~180%를 오르내린다.

양사는 코로나 발발과 동시에 업황 침체에 빠졌다. 2020년 나란히 영업활동현금흐름 적자를 기록했다. 부채성 조달로 운영자금을 마련하며 부족한 현금흐름을 메웠다. 이때 늘린 차입금을 지난 1분기까지 줄이지 못하고 있는 상황이다.

◇단기차입금 늘린 호텔롯데, 차입의 질 저하

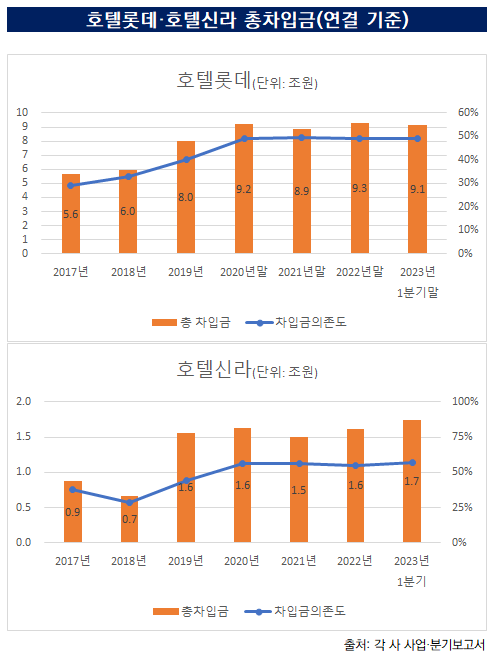

호텔롯데는 2020년부터 총차입금(리스부채 포함)이 9조원 안팎을 유지하고 있다. 2019년 말 7조9727억원이었던 총차입금은 이듬해 9조2807억원으로 1조2360억원 증가했다. 증가분은 대부분 장기차입금(1조465억원)이다. 2020년 호텔롯데의 영업활동현금흐름은 마이너스(-)1357억원이었다.

이후 만기 도래한 장기차입금을 갚고, 단기차입금을 늘리는 차환 전략을 구사했다. 자산총계 대비 총차입금 비중을 나타내는 차입금의존도는 2020년말부터 지난 1분기까지 49%로 동일하다.

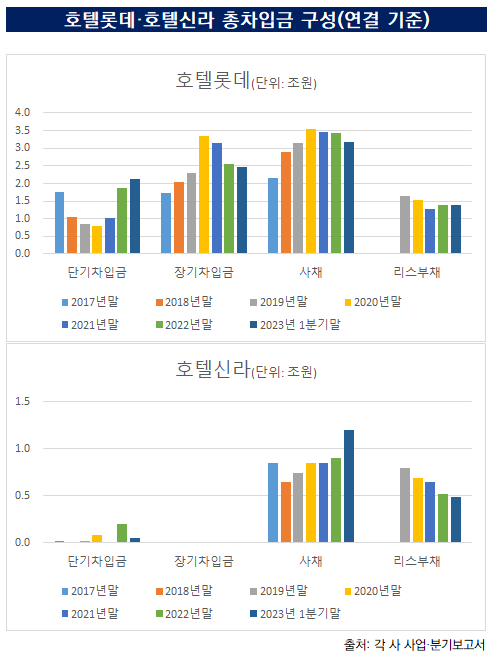

전체 차입규모는 큰 변동이 없었다. 지난 1분기 말 호텔롯데의 총차입금은 9조1351억원이다. 2020년 말(9조2087억원)보다 736억원가량 줄었다. 2020년 말보다 장기차입금이 8889억원 줄고 단기차입금이 1조3445억원 증가했다. 같은 기간 사채와 리스부채는 각각 3711억원, 1580억원 감소했다.

차입 만기는 점차 짧아졌다. 2020년 말에는 장기성차입금 비중이 72%(6조5887억원), 단기성차입금 비중이 28%(2조6200억원)였다. 지난 1분기 말 기준으로는 장기성차입금 비중이 52%(4조7665억원), 단기성차입금 비중이 48%(4조3686억원)로 비슷하다.

호텔롯데는 현금성자산(1분기 말 8078억원) 외에 재무유통성을 보완해 주는 자산들을 보유하고 있다. 지난 1분기 말 보유 중인 관계기업 투자 지분가치는 약 4조1371억원, 투자부동산은 약 1조2001억원이다. 담보제공이 가능한 자산들이라 필요한 유동성을 끌어올 수 있다는 분석이다.

◇회사채 발행 늘린 호텔신라, 차입 만기 분산

호텔신라는 2020년 말 기준 총차입금이 1조66273억원이었다. 2019년부터 리스부채를 인식하면서 2018년 말 6589억원이었던 총차입금은 그해 말 1조5615억원으로 증가했다. 2020년에는 리스부채 감소분(1038억원)보다 단기차입금과 사채 증가분(1695억원)이 더 커서 총차입금이 늘었다. 호텔신라도 2020년 영업활동현금흐름 적자(-517억원)를 기록했다

호텔신라는 회사채 발행 위주 조달 활동을 폈다. 리스부채가 줄어든 만큼 사채를 증액해 총차입금은 줄지 않았다. 지난 1분기 말 총차입금은 2020년 말보다 1134억원 증가한 1조7407억원이다. 2020년 말보다 단기차입금이 396억원 줄고 사채가 3497억원 증가했다. 같은 기간 리스부채는 1966억원 감소했다.

매년 사채 발행액을 늘린 덕분에 차입 만기구조는 분산돼 있다. 2020년 말 장기성차입금 비중이 90%(1조4657억원), 단기성차입금 비중이 10%(1616억원)였다. 지난 1분기 말 기준으로는 장기성차입금 비중이 78%(1조3506억원), 단기성차입금 비중이 22%(3901억원)다. 사채가 총차입금 과반을 차지하고 있다. 총차입금 가운데 사채 비중은 각각 2020년 말 52%, 지난 1분기 말 69%였다.

유동성 대응능력도 갖췄다. 지난 1분기 말 호텔신라의 현금성자산(7566억원)은 단기성차입금(3901억원)을 웃돈다. 장충동 한옥 전통 호텔 건립 프로젝트를 연기하는 등 투자시기와 규모를 조정하며 중단기 자금 소요에 대응하고 있다.

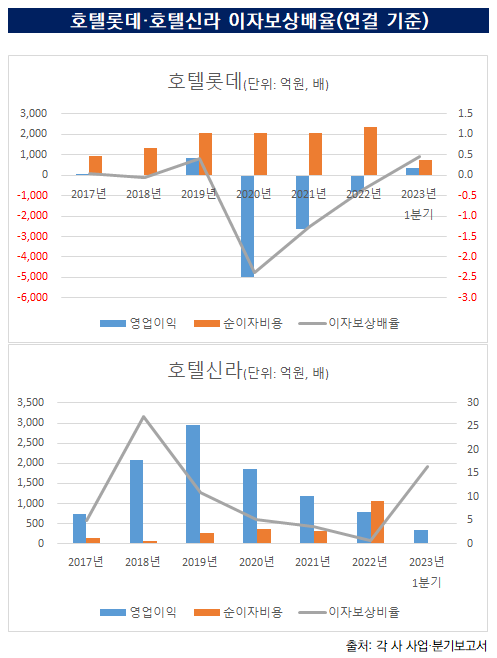

이자비용 부담은 호텔롯데가 더 과중한 편이다. 호텔롯데는 2020년 말 2088억원이었던 순이자비용이 지난해 2379억원으로 증가했다. 지난 1분기(0.5배)까지 이자보상배율 1배 미만이다. 영업이익보다 순이자비용이 더 컸다.

호텔신라는 2020년 말 362억원이었던 순이자비용 지난해 1066억원으로 증가했다. 지난해 현금유출이 없었던 당기손익-공정가치 측정 금융부채 평가손실(666억원)을 인식해 일시적으로 금융비용이 커졌다. 지난해 이자보상배율이 0.7배로 떨어졌다가 지난 1분기 16.4배로 증가했다.

호텔롯데와 호텔신라는 자산총계 차이 못지않게 재무현황도 다르다. 두 곳 다 부채가 자본보다 크지만 호텔신라가 호텔롯데보다 부채비율은 높은 편이다. 호텔신라는 2020~201년 300% 중반대였던 연결기준 부채비율이 지난해부터 400% 선을 넘었다. 호텔롯데는 2020년부터 부채비율이 170~180%를 오르내린다.

양사는 코로나 발발과 동시에 업황 침체에 빠졌다. 2020년 나란히 영업활동현금흐름 적자를 기록했다. 부채성 조달로 운영자금을 마련하며 부족한 현금흐름을 메웠다. 이때 늘린 차입금을 지난 1분기까지 줄이지 못하고 있는 상황이다.

◇단기차입금 늘린 호텔롯데, 차입의 질 저하

호텔롯데는 2020년부터 총차입금(리스부채 포함)이 9조원 안팎을 유지하고 있다. 2019년 말 7조9727억원이었던 총차입금은 이듬해 9조2807억원으로 1조2360억원 증가했다. 증가분은 대부분 장기차입금(1조465억원)이다. 2020년 호텔롯데의 영업활동현금흐름은 마이너스(-)1357억원이었다.

이후 만기 도래한 장기차입금을 갚고, 단기차입금을 늘리는 차환 전략을 구사했다. 자산총계 대비 총차입금 비중을 나타내는 차입금의존도는 2020년말부터 지난 1분기까지 49%로 동일하다.

전체 차입규모는 큰 변동이 없었다. 지난 1분기 말 호텔롯데의 총차입금은 9조1351억원이다. 2020년 말(9조2087억원)보다 736억원가량 줄었다. 2020년 말보다 장기차입금이 8889억원 줄고 단기차입금이 1조3445억원 증가했다. 같은 기간 사채와 리스부채는 각각 3711억원, 1580억원 감소했다.

차입 만기는 점차 짧아졌다. 2020년 말에는 장기성차입금 비중이 72%(6조5887억원), 단기성차입금 비중이 28%(2조6200억원)였다. 지난 1분기 말 기준으로는 장기성차입금 비중이 52%(4조7665억원), 단기성차입금 비중이 48%(4조3686억원)로 비슷하다.

호텔롯데는 현금성자산(1분기 말 8078억원) 외에 재무유통성을 보완해 주는 자산들을 보유하고 있다. 지난 1분기 말 보유 중인 관계기업 투자 지분가치는 약 4조1371억원, 투자부동산은 약 1조2001억원이다. 담보제공이 가능한 자산들이라 필요한 유동성을 끌어올 수 있다는 분석이다.

◇회사채 발행 늘린 호텔신라, 차입 만기 분산

호텔신라는 2020년 말 기준 총차입금이 1조66273억원이었다. 2019년부터 리스부채를 인식하면서 2018년 말 6589억원이었던 총차입금은 그해 말 1조5615억원으로 증가했다. 2020년에는 리스부채 감소분(1038억원)보다 단기차입금과 사채 증가분(1695억원)이 더 커서 총차입금이 늘었다. 호텔신라도 2020년 영업활동현금흐름 적자(-517억원)를 기록했다

호텔신라는 회사채 발행 위주 조달 활동을 폈다. 리스부채가 줄어든 만큼 사채를 증액해 총차입금은 줄지 않았다. 지난 1분기 말 총차입금은 2020년 말보다 1134억원 증가한 1조7407억원이다. 2020년 말보다 단기차입금이 396억원 줄고 사채가 3497억원 증가했다. 같은 기간 리스부채는 1966억원 감소했다.

매년 사채 발행액을 늘린 덕분에 차입 만기구조는 분산돼 있다. 2020년 말 장기성차입금 비중이 90%(1조4657억원), 단기성차입금 비중이 10%(1616억원)였다. 지난 1분기 말 기준으로는 장기성차입금 비중이 78%(1조3506억원), 단기성차입금 비중이 22%(3901억원)다. 사채가 총차입금 과반을 차지하고 있다. 총차입금 가운데 사채 비중은 각각 2020년 말 52%, 지난 1분기 말 69%였다.

유동성 대응능력도 갖췄다. 지난 1분기 말 호텔신라의 현금성자산(7566억원)은 단기성차입금(3901억원)을 웃돈다. 장충동 한옥 전통 호텔 건립 프로젝트를 연기하는 등 투자시기와 규모를 조정하며 중단기 자금 소요에 대응하고 있다.

이자비용 부담은 호텔롯데가 더 과중한 편이다. 호텔롯데는 2020년 말 2088억원이었던 순이자비용이 지난해 2379억원으로 증가했다. 지난 1분기(0.5배)까지 이자보상배율 1배 미만이다. 영업이익보다 순이자비용이 더 컸다.

호텔신라는 2020년 말 362억원이었던 순이자비용 지난해 1066억원으로 증가했다. 지난해 현금유출이 없었던 당기손익-공정가치 측정 금융부채 평가손실(666억원)을 인식해 일시적으로 금융비용이 커졌다. 지난해 이자보상배율이 0.7배로 떨어졌다가 지난 1분기 16.4배로 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >