포스코, '긍정적' 아웃룩 반납…험난한 'AAA' 복귀

2015년 하락 후 7년째 AA+…경기 둔화로 당분간 실적 회복 어려워

포스코가 1년만에 긍정적(positive) 등급 아웃룩을 반납했다. 지난해 9월 '긍정적'을 확보하며 6년만에 크레딧 회복에 대한 청신호를 켰으나 이번에 다시 '안정적'을 받은 결과 AAA 등급은 다음을 기약하게 됐다.

우크라이나 전쟁과 중국 소비 감소 등의 여파로 저하된 수익성이 아웃룩 조정에 큰 영향을 미쳤다. 글로벌 경기 침체로 철강 수요 위축이 장기화할 경우 크레딧을 다시 회복하기까지 예상보다 오랜 시간이 걸릴 수 있다는 분석이 나온다.

◇우크라이나 사태에 중국 소비 감소까지

나이스신용평가는 지난 20일 포스코의 신용등급과 전망을 'AA+, 긍정적'에서 'AA+, 안정적'으로 변경했다. 'AA+, 긍정적'을 매긴 지난해 9월 이후 약 1년 3개월만에 안정적 아웃룩을 부여하며 크레딧 하향 조정 가능성을 암시했다.

나이스신용평가는 작년 9월 국내 3대 신용평가사 가운데 가장 먼저 포스코에 긍정적 아웃룩을 부여했다. 당시 눈에 띄게 양호해진 수익성을 감안해 AAA 등급 확보 가능성을 열어뒀다. 반면 한국기업평가와 한국신용평가는 계속 '안정적'을 유지했다.

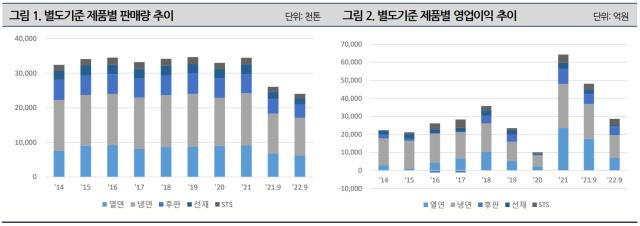

아웃룩 조정은 부진한 실적이 결정적인 영향을 미쳤다. 포스코는 올해 3분기 누적으로 매출액 26조9140억원을 기록했다. 2020년 전체 매출액인 28조8929억원을 3분기만에 넘어섰지만 2021년 실적 41조934억원에는 크게 미치지 못할 것으로 예상된다.

철강업계 관계자는 "올해 실적이 꺾이긴 했지만 기본적인 수요는 받쳐주고 있다"며 "올해 상대적으로 부진해보이는 것은 지난해 실적이 유난히 좋았던 탓이 크다"고 말했다.

실적이 감소했음에도 여러 재무지표는 양호한 수준을 유지하고 있다. 지난 9월 말 연결 기준 순차입금의존도와 부채비율은 0.5%와 41.3%를 나타냈다. 그럼에도 향후 실적 저하가 전망되는 가운데 증설과 운전자금과 증가로 높은 수준의 자금소요가 예상되고 있다. 이를 감안할 때 획기적인 재무 건전성 제고는 어려울 것으로 보인다.

러시아·우크라이나 전쟁의 장기화는 실적 불안정성을 가중시키는 가장 큰 리스크다. 중국을 비롯한 주요 철강 소비국의 경기 둔화로 주요 제품의 가격과 판매량이 동시에 하락하고 있는 점도 변수다. 여기에 지난 9월 태풍 피해로 전체 생산능력의 약 45%를 차지하는 포항제철소 내 19개 공장이 침수된 것도 추가적인 실적 부담으로 작용하고 있다.

나이스신용평가는 "포스코가 글로벌 철강업계에서 높은 경쟁력을 유지하고 있다"면서도 "최근 글로벌 경기 둔화에 따라 철강 수요가 위축되고 제품 가격이 하락해 실적이 저하될 것으로 보인다"고 밝혔다.

◇당분간 실적 전망도 '부정적'

포스코는 국내 비금융권 민간 기업 가운데 최초로 AAA 등급을 부여받은 발행사다. 우량한 재무구조와 국가 기간산업을 운영하는 기업으로서의 위상을 인정받았다. 포스코 외에 비금융권 민간기업 가운데 AAA 등급을 받은 곳은 KT와 SK텔레콤 2곳 뿐이다.

그러나 포스코는 2014년 6월 처음으로 AAA 등급에 '부정적' 아웃룩을 달았고 이듬해 4월 정기평가에서 처음으로 AA+로 강등됐다. 당시 글로벌 경기 침체와 철강 시장의 공급 과잉 속에서 차입 규모가 큰 폭으로 확대된 것이 등급 하락의 주요 원인으로 작용했다.

2018년 6월 국내 3대 신용평가사는 포스코의 아웃룩을 일제히 '긍정적'으로 부여했다. 이에 AAA 등급 복귀 가능성이 유력하게 점쳐졌다. 하지만 당시에도 악화된 업황이 발목을 잡았고 얼마 안있어 다시금 '안정적' 아웃룩으로 회귀했다. 2015년 지금의 AA+로 강등된 이후 7년 넘게 AAA 회복에 실패하고 있는 셈이다.

이번에 나이스신용평가마저 안정적 아웃룩을 부여한 점을 감안할 때 포스코가 단기간에 AAA 등급을 회복하는 것은 쉽지 않아 보인다. 나이스신용평가는 신용등급 상향 트리거로 EBITDA/매출액 15% 상회, 순차입금의존도 0% 하회 등을 제시했다.

지난 9월 말 기준 포스코의 연결 기준 EBITDA/매출액은 13.3%, 순차입금의존도는 0.5%다. 아직은 AAA 상향 트리거와 명백한 차이를 보이고 있다.

한편 나이스신용평가는 철강산업에 대한 아웃룩 역시 '중립적'으로 제시했다. 올해 글로벌 철강 수요는 작년보다 감소한 약 18억톤으로 예상되고 있다. 2023년에도 글로벌 경기 둔화가 철강 수요 부진으로 이어져 성장률은 1%에 그칠 것으로 전망된다.

우크라이나 전쟁과 중국 소비 감소 등의 여파로 저하된 수익성이 아웃룩 조정에 큰 영향을 미쳤다. 글로벌 경기 침체로 철강 수요 위축이 장기화할 경우 크레딧을 다시 회복하기까지 예상보다 오랜 시간이 걸릴 수 있다는 분석이 나온다.

◇우크라이나 사태에 중국 소비 감소까지

나이스신용평가는 지난 20일 포스코의 신용등급과 전망을 'AA+, 긍정적'에서 'AA+, 안정적'으로 변경했다. 'AA+, 긍정적'을 매긴 지난해 9월 이후 약 1년 3개월만에 안정적 아웃룩을 부여하며 크레딧 하향 조정 가능성을 암시했다.

나이스신용평가는 작년 9월 국내 3대 신용평가사 가운데 가장 먼저 포스코에 긍정적 아웃룩을 부여했다. 당시 눈에 띄게 양호해진 수익성을 감안해 AAA 등급 확보 가능성을 열어뒀다. 반면 한국기업평가와 한국신용평가는 계속 '안정적'을 유지했다.

아웃룩 조정은 부진한 실적이 결정적인 영향을 미쳤다. 포스코는 올해 3분기 누적으로 매출액 26조9140억원을 기록했다. 2020년 전체 매출액인 28조8929억원을 3분기만에 넘어섰지만 2021년 실적 41조934억원에는 크게 미치지 못할 것으로 예상된다.

철강업계 관계자는 "올해 실적이 꺾이긴 했지만 기본적인 수요는 받쳐주고 있다"며 "올해 상대적으로 부진해보이는 것은 지난해 실적이 유난히 좋았던 탓이 크다"고 말했다.

실적이 감소했음에도 여러 재무지표는 양호한 수준을 유지하고 있다. 지난 9월 말 연결 기준 순차입금의존도와 부채비율은 0.5%와 41.3%를 나타냈다. 그럼에도 향후 실적 저하가 전망되는 가운데 증설과 운전자금과 증가로 높은 수준의 자금소요가 예상되고 있다. 이를 감안할 때 획기적인 재무 건전성 제고는 어려울 것으로 보인다.

러시아·우크라이나 전쟁의 장기화는 실적 불안정성을 가중시키는 가장 큰 리스크다. 중국을 비롯한 주요 철강 소비국의 경기 둔화로 주요 제품의 가격과 판매량이 동시에 하락하고 있는 점도 변수다. 여기에 지난 9월 태풍 피해로 전체 생산능력의 약 45%를 차지하는 포항제철소 내 19개 공장이 침수된 것도 추가적인 실적 부담으로 작용하고 있다.

나이스신용평가는 "포스코가 글로벌 철강업계에서 높은 경쟁력을 유지하고 있다"면서도 "최근 글로벌 경기 둔화에 따라 철강 수요가 위축되고 제품 가격이 하락해 실적이 저하될 것으로 보인다"고 밝혔다.

◇당분간 실적 전망도 '부정적'

포스코는 국내 비금융권 민간 기업 가운데 최초로 AAA 등급을 부여받은 발행사다. 우량한 재무구조와 국가 기간산업을 운영하는 기업으로서의 위상을 인정받았다. 포스코 외에 비금융권 민간기업 가운데 AAA 등급을 받은 곳은 KT와 SK텔레콤 2곳 뿐이다.

그러나 포스코는 2014년 6월 처음으로 AAA 등급에 '부정적' 아웃룩을 달았고 이듬해 4월 정기평가에서 처음으로 AA+로 강등됐다. 당시 글로벌 경기 침체와 철강 시장의 공급 과잉 속에서 차입 규모가 큰 폭으로 확대된 것이 등급 하락의 주요 원인으로 작용했다.

2018년 6월 국내 3대 신용평가사는 포스코의 아웃룩을 일제히 '긍정적'으로 부여했다. 이에 AAA 등급 복귀 가능성이 유력하게 점쳐졌다. 하지만 당시에도 악화된 업황이 발목을 잡았고 얼마 안있어 다시금 '안정적' 아웃룩으로 회귀했다. 2015년 지금의 AA+로 강등된 이후 7년 넘게 AAA 회복에 실패하고 있는 셈이다.

이번에 나이스신용평가마저 안정적 아웃룩을 부여한 점을 감안할 때 포스코가 단기간에 AAA 등급을 회복하는 것은 쉽지 않아 보인다. 나이스신용평가는 신용등급 상향 트리거로 EBITDA/매출액 15% 상회, 순차입금의존도 0% 하회 등을 제시했다.

지난 9월 말 기준 포스코의 연결 기준 EBITDA/매출액은 13.3%, 순차입금의존도는 0.5%다. 아직은 AAA 상향 트리거와 명백한 차이를 보이고 있다.

한편 나이스신용평가는 철강산업에 대한 아웃룩 역시 '중립적'으로 제시했다. 올해 글로벌 철강 수요는 작년보다 감소한 약 18억톤으로 예상되고 있다. 2023년에도 글로벌 경기 둔화가 철강 수요 부진으로 이어져 성장률은 1%에 그칠 것으로 전망된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >