미션은 외화 확보…조달처 다변화 어떻게?

[조달 전략]⑨삼성SDI, 매출채권 활용 환헷지…LG엔솔·SK온, 그린본드 적극 발행

편집자주

‘피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

국내 배터리 3사의 차입구조를 뜯어보면 유독 외화로 조달한 비중이 많다. 유럽, 미국 등에 생산거점을 확보하기 위해선 해외 투자규모가 클 수밖에 없어서다. 따라서 연결 차입의 상당 부분은 돈을 빌린 해외법인에 지급보증을 선 형태로 짜여졌다.

주요 활동무대가 해외인 만큼 환 리스크에도 민감하다. 보수적인 삼성SDI에 단기차입금이 많은 이유 역시 '매출채권 팩토링'으로 환율변동 위험을 피하고 있기 때문이다. LG에너지솔루션과 SK온의 경우 외화자금 수요를 채우기 위해 외화채, 특히 그린본드를 적극 활용하고 있다.

◇삼성SDI, 단기차입금 절반은 '매출채권 할인'

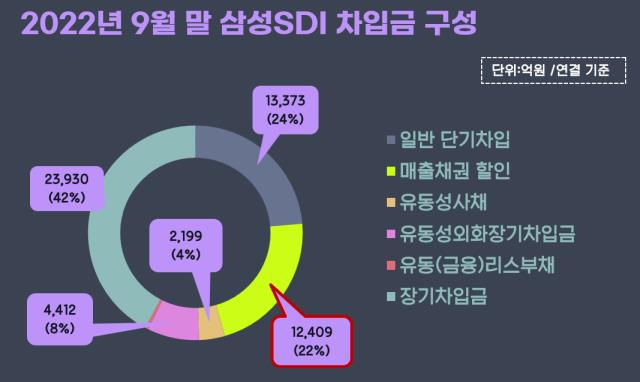

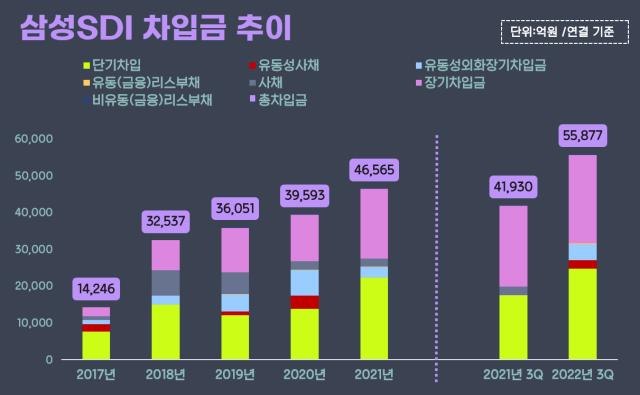

삼성SDI는 단기성이 총차입금에서 꽤 큰 비중을 차지하고 있다. 9월 말 연결기준으로 총차입금은 5조5877억원, 이 가운데 1년 내 만기가 도래하는 단기성 차입은 2조4782억원이다. 비중을 계산하면 56.6%지만 실질적인 상환 부담은 그에 못 미친다. 절반 정도가 매출채권 할인이기 때문이다.

삼성SDI의 단기차입금 가운데 1조2409억원은 ‘팩토링’ 거래로 할인한 매출채권으로 이뤄졌다. 매출채권은 쉽게 말해 거래처에 외상으로 물건을 팔고 받은 채권이다. 기업들은 금융기관과 팩토링 약정을 체결해 이 매출채권을 은행에 담보로 맡기고 현금을 미리 받는 팩토링 거래를 한다.

가령 매출채권 100만원을 은행에 양도했다고 생각해보자. 이 때 현금 90만원을 받고 10만원은 은행에 선이자로 줬다면 100만원은 단기차입금, 90만원은 현금, 10만원은 이자비용으로 처리된다. 추후 거래처가 은행에 외상을 갚으면 삼성SDI의 매출채권과 단기차입금도 사라지는 방식이다.

안정적인 현금흐름에도 불구하고 삼성SDI가 이런 매출채권 할인을 하는 이유는 환 리스크를 피하기 위해서다. 매출의 94%(9월 말 기준)가 해외에서 나오는 만큼 환율변동에 민감할 수밖에 없다. 하지만 팩토링 거래를 할 경우 자산(매출채권)과 부채(차입금)가 모두 외화로 잡히기 때문에 환헷지 효과를 볼 수 있다. 마찬가지로 해외매출 비중이 큰 삼성전자와 삼성전기 등 그룹의 전자 계열사들도 비슷한 전략을 쓴다.

매출채권을 제외한 나머지 단기차입금 1조3373억원, 그리고 장기차입금 2조3930억원은 전부 삼성SDI가 지급보증을 서고 해외 현지법인들이 대출한 외화차입이다. 사실상 사채와 매출채권 할인을 제외하면 삼성SDI가 직접 조달한 자금은 없었다.

거래처는 우리은행, 신한은행, 산업은행, 수출입은행 등 국내 시중은행과 국책은행을 포함해 일본 SMBC, 미국 뱅크오브아메리카(BoA) 등으로 다변화 됐다. 이자율의 경우 리보(LIBOR) 또는 유리보(EULIBOR)에 연동한 변동 금리이고, SOFR(Secured Overnight Financing Rate)을 지표로 사용한 차입도 소규모(112억원) 있었다.

특히 헝가리법인인 ‘SDIHU’가 가장 많은 3조3691억원을 대출 중이다. 삼성SDI의 헝가리법인은 2001년 디스플레이 패널 생산공장을 지어졌지만 2017년부터 유럽 배터리 생산거점으로 전환해 운영되고 있다. 해외법인 중 자산규모가 최고로 크다. 최근 BMW에 공급할 배터리 생산을 위해 2공장을 본격 가동하기도 했다.

삼성그룹 전자 계열사 가운데 회사채 시장을 찾는 곳은 삼성SDI가 유일하다는 점도 눈에 띈다. 최근 발행실적을 보면 2018년 9월 2차례에 걸쳐 각각 3년물 3700억원, 5년물 2200억원을 찍었으며 이중 미상환 잔액은 내년 9월에 만기가 끝나는 2200억원이다. 투자 경쟁에 불이 붙고 있는 상황에서 삼성SDI가 대규모 조달을 할 경우 가장 유력한 선택지로 꼽히는 것도 회사채 발행이다.

◇LG엔솔, 외화채 규모 2조…폴란드법인만 4조 차입

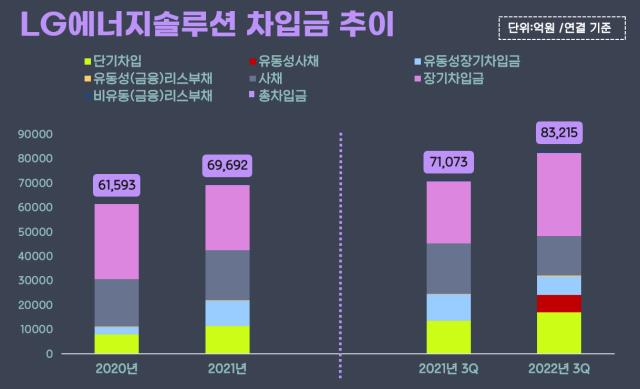

LG에너지솔루션은 삼성SDI와 비교할 때 회사채 활용에 훨씬 적극적이다. 9월 말 연결기준 총차입금은 8조3215억원, 그 30% 수준인 2조3294억원을 회사채로 조달했다. 다만 원화채는 2000억원뿐이고 나머지는 유로화, 달러화 등 외화채권(한국물)으로 이뤄졌다.

이 외화채는 모두 친환경 분야로 용처가 제한된 그린본드(Green Bond)다. 외화 자금수요가 높아 조달 다양화가 필요한 기업이라면 주로 달러나 유로화로 발행되는 그린본드가 유리한 측면이 있다. 스왑레이트에 따라 조달비용 절감을 노릴수 있는 것도 장점으로 꼽힌다.

발행한 시기는 2019년 4월이다. 그해 유로화 채권을 4년물, 달러화 채권을 각각 5년과 10년물로 발행했다. 작년 말만 해도 이 외화채들의 미상환 잔액은 1조8567억원이었으나 원·달러 환율이 급등하면서 잔액도 2조1392억원으로 늘었다. 가만히 있었는데 빚이 3000억원 가까이 늘어난 셈이다. 이중 내년 4월까지 상환해야 하는 유로화 채권은 현재 원화가액이 7000억원을 넘는다.

은행 대출의 경우 LG에너지솔루션 역시 단기(1조7044억원)와 장기(4조1546억원)차입이 모두 종속기업에서 발생했다. 차입처를 보면 국내은행으로는 KEB하나은행, 산업은행, 수출입은행과 관계를 맺고 있고 이밖에 일본 SMBC 및 MUFG, 유럽연합(EU) 측 글로벌 금융기관인 유럽투자은행(EIB), 유럽부흥개발은행(EBRD) 등으로부터 자금을 대출했다.

특히 장기차입금은 전액이 외화차입으로 대부분을 폴란드법인인 ‘LG에너지솔루션 브로츠와프’에서 빌렸다. LG에너지솔루션은 폴란드에 유럽 전체에서도 최대 수준의 규모인 배터리 생산공장을 가지고 있다. BMW, 아우디, 포르쉐, 폭스바겐 등 유럽 완성차업체에 납품한다.

◇단기차입 5조 넘는 SK온, 상장까지 최대 4년

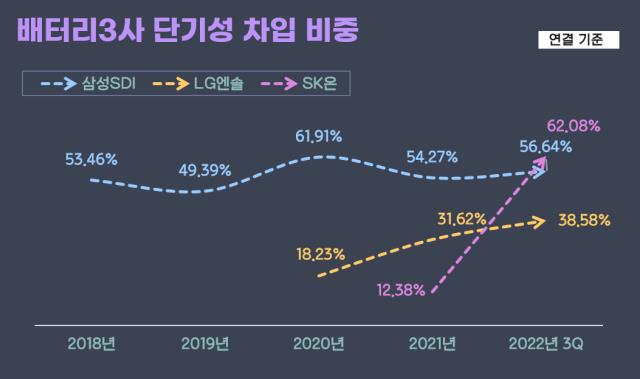

경쟁사들과 비교해 SK온에서 가장 두드지는 특징은 단기차입금 규모가 크다는 점이다. 총차입금도 9조9388으로 3사 가운데 가장 많은데, 이중 단기차입금만 따져도 그 절반을 훌쩍 넘는 5조2719억원이다. 여기에 만기가 임박한 유동성 부채까지 포함하면 1년 안에 갚아야하는 돈이 총차입의 62%에 이른다. 차입구조 측면에서 가장 유연성이 떨어지는 셈이다.

구체적으로 단기차입금의 경우 약 3조원을 SK온이 직접 대출하고 나머지 2조원가량은 종속기업이 차입했다. 1조 7000억원 규모의 장기차입금 역시 전부 종속기업에서 생긴 외화 대출이다. 미국 BoA, 중국은행 등과 거래했으며 미국법인과 헝가리법인, 헝가리 2공장 등이 SK온의 보증으로 돈을 빌렸다.

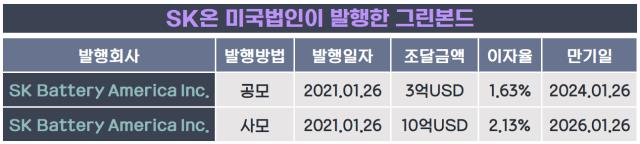

특히 SK온 미국법인은 지난해 총 10억달러의 달러화 그린본드를 발행했다. 작년 말 기준으론 원화로 환산해 1조1855억원이었으나 올 9월 말 기준으로는 1조4348억원으로 2500억원 정도가 불어났다. LG에너지솔루션처럼 SK온도 외화 조달에 있어선 '킹달러'로 손해를 본 셈이다.

여기에 SK온이 발행한 공모채를 포함하면 현재 회사채 미상환 잔액으로 2조1348억원이 남아 있다. SK온은 2018년부터 작년 1월까지 5차례에 걸쳐 7000억원 규모의 공모채를 찍었다. 배터리사업 투자에 3500억원, 채무 상환에 2000억원 정도를 사용했다. 7000억원 중 1400억원은 내년 9월에 만기가 끝난다.

현금이 빠르게 고갈 중인 반면 당장 상환 압력이 높은 재무구조를 가진 셈이다. 다만 SK온엔 아직 기업공개 카드가 남아 있다. 최근 유증을 통해 SK이노베이션으로부터 2조원, 한국투자PE로부터 8000억원을 내년 1월까지 수혈받는다고 밝히기도 했다. 한국투자PE와의 계약 조건에 따라 SK온은 2026년 말 혹은 거래종결일로부터 4년이 되는 날까지 증시에 입성해야 한다.

주요 활동무대가 해외인 만큼 환 리스크에도 민감하다. 보수적인 삼성SDI에 단기차입금이 많은 이유 역시 '매출채권 팩토링'으로 환율변동 위험을 피하고 있기 때문이다. LG에너지솔루션과 SK온의 경우 외화자금 수요를 채우기 위해 외화채, 특히 그린본드를 적극 활용하고 있다.

◇삼성SDI, 단기차입금 절반은 '매출채권 할인'

삼성SDI는 단기성이 총차입금에서 꽤 큰 비중을 차지하고 있다. 9월 말 연결기준으로 총차입금은 5조5877억원, 이 가운데 1년 내 만기가 도래하는 단기성 차입은 2조4782억원이다. 비중을 계산하면 56.6%지만 실질적인 상환 부담은 그에 못 미친다. 절반 정도가 매출채권 할인이기 때문이다.

삼성SDI의 단기차입금 가운데 1조2409억원은 ‘팩토링’ 거래로 할인한 매출채권으로 이뤄졌다. 매출채권은 쉽게 말해 거래처에 외상으로 물건을 팔고 받은 채권이다. 기업들은 금융기관과 팩토링 약정을 체결해 이 매출채권을 은행에 담보로 맡기고 현금을 미리 받는 팩토링 거래를 한다.

가령 매출채권 100만원을 은행에 양도했다고 생각해보자. 이 때 현금 90만원을 받고 10만원은 은행에 선이자로 줬다면 100만원은 단기차입금, 90만원은 현금, 10만원은 이자비용으로 처리된다. 추후 거래처가 은행에 외상을 갚으면 삼성SDI의 매출채권과 단기차입금도 사라지는 방식이다.

안정적인 현금흐름에도 불구하고 삼성SDI가 이런 매출채권 할인을 하는 이유는 환 리스크를 피하기 위해서다. 매출의 94%(9월 말 기준)가 해외에서 나오는 만큼 환율변동에 민감할 수밖에 없다. 하지만 팩토링 거래를 할 경우 자산(매출채권)과 부채(차입금)가 모두 외화로 잡히기 때문에 환헷지 효과를 볼 수 있다. 마찬가지로 해외매출 비중이 큰 삼성전자와 삼성전기 등 그룹의 전자 계열사들도 비슷한 전략을 쓴다.

매출채권을 제외한 나머지 단기차입금 1조3373억원, 그리고 장기차입금 2조3930억원은 전부 삼성SDI가 지급보증을 서고 해외 현지법인들이 대출한 외화차입이다. 사실상 사채와 매출채권 할인을 제외하면 삼성SDI가 직접 조달한 자금은 없었다.

거래처는 우리은행, 신한은행, 산업은행, 수출입은행 등 국내 시중은행과 국책은행을 포함해 일본 SMBC, 미국 뱅크오브아메리카(BoA) 등으로 다변화 됐다. 이자율의 경우 리보(LIBOR) 또는 유리보(EULIBOR)에 연동한 변동 금리이고, SOFR(Secured Overnight Financing Rate)을 지표로 사용한 차입도 소규모(112억원) 있었다.

특히 헝가리법인인 ‘SDIHU’가 가장 많은 3조3691억원을 대출 중이다. 삼성SDI의 헝가리법인은 2001년 디스플레이 패널 생산공장을 지어졌지만 2017년부터 유럽 배터리 생산거점으로 전환해 운영되고 있다. 해외법인 중 자산규모가 최고로 크다. 최근 BMW에 공급할 배터리 생산을 위해 2공장을 본격 가동하기도 했다.

삼성그룹 전자 계열사 가운데 회사채 시장을 찾는 곳은 삼성SDI가 유일하다는 점도 눈에 띈다. 최근 발행실적을 보면 2018년 9월 2차례에 걸쳐 각각 3년물 3700억원, 5년물 2200억원을 찍었으며 이중 미상환 잔액은 내년 9월에 만기가 끝나는 2200억원이다. 투자 경쟁에 불이 붙고 있는 상황에서 삼성SDI가 대규모 조달을 할 경우 가장 유력한 선택지로 꼽히는 것도 회사채 발행이다.

◇LG엔솔, 외화채 규모 2조…폴란드법인만 4조 차입

LG에너지솔루션은 삼성SDI와 비교할 때 회사채 활용에 훨씬 적극적이다. 9월 말 연결기준 총차입금은 8조3215억원, 그 30% 수준인 2조3294억원을 회사채로 조달했다. 다만 원화채는 2000억원뿐이고 나머지는 유로화, 달러화 등 외화채권(한국물)으로 이뤄졌다.

이 외화채는 모두 친환경 분야로 용처가 제한된 그린본드(Green Bond)다. 외화 자금수요가 높아 조달 다양화가 필요한 기업이라면 주로 달러나 유로화로 발행되는 그린본드가 유리한 측면이 있다. 스왑레이트에 따라 조달비용 절감을 노릴수 있는 것도 장점으로 꼽힌다.

발행한 시기는 2019년 4월이다. 그해 유로화 채권을 4년물, 달러화 채권을 각각 5년과 10년물로 발행했다. 작년 말만 해도 이 외화채들의 미상환 잔액은 1조8567억원이었으나 원·달러 환율이 급등하면서 잔액도 2조1392억원으로 늘었다. 가만히 있었는데 빚이 3000억원 가까이 늘어난 셈이다. 이중 내년 4월까지 상환해야 하는 유로화 채권은 현재 원화가액이 7000억원을 넘는다.

은행 대출의 경우 LG에너지솔루션 역시 단기(1조7044억원)와 장기(4조1546억원)차입이 모두 종속기업에서 발생했다. 차입처를 보면 국내은행으로는 KEB하나은행, 산업은행, 수출입은행과 관계를 맺고 있고 이밖에 일본 SMBC 및 MUFG, 유럽연합(EU) 측 글로벌 금융기관인 유럽투자은행(EIB), 유럽부흥개발은행(EBRD) 등으로부터 자금을 대출했다.

특히 장기차입금은 전액이 외화차입으로 대부분을 폴란드법인인 ‘LG에너지솔루션 브로츠와프’에서 빌렸다. LG에너지솔루션은 폴란드에 유럽 전체에서도 최대 수준의 규모인 배터리 생산공장을 가지고 있다. BMW, 아우디, 포르쉐, 폭스바겐 등 유럽 완성차업체에 납품한다.

◇단기차입 5조 넘는 SK온, 상장까지 최대 4년

경쟁사들과 비교해 SK온에서 가장 두드지는 특징은 단기차입금 규모가 크다는 점이다. 총차입금도 9조9388으로 3사 가운데 가장 많은데, 이중 단기차입금만 따져도 그 절반을 훌쩍 넘는 5조2719억원이다. 여기에 만기가 임박한 유동성 부채까지 포함하면 1년 안에 갚아야하는 돈이 총차입의 62%에 이른다. 차입구조 측면에서 가장 유연성이 떨어지는 셈이다.

구체적으로 단기차입금의 경우 약 3조원을 SK온이 직접 대출하고 나머지 2조원가량은 종속기업이 차입했다. 1조 7000억원 규모의 장기차입금 역시 전부 종속기업에서 생긴 외화 대출이다. 미국 BoA, 중국은행 등과 거래했으며 미국법인과 헝가리법인, 헝가리 2공장 등이 SK온의 보증으로 돈을 빌렸다.

특히 SK온 미국법인은 지난해 총 10억달러의 달러화 그린본드를 발행했다. 작년 말 기준으론 원화로 환산해 1조1855억원이었으나 올 9월 말 기준으로는 1조4348억원으로 2500억원 정도가 불어났다. LG에너지솔루션처럼 SK온도 외화 조달에 있어선 '킹달러'로 손해를 본 셈이다.

여기에 SK온이 발행한 공모채를 포함하면 현재 회사채 미상환 잔액으로 2조1348억원이 남아 있다. SK온은 2018년부터 작년 1월까지 5차례에 걸쳐 7000억원 규모의 공모채를 찍었다. 배터리사업 투자에 3500억원, 채무 상환에 2000억원 정도를 사용했다. 7000억원 중 1400억원은 내년 9월에 만기가 끝난다.

현금이 빠르게 고갈 중인 반면 당장 상환 압력이 높은 재무구조를 가진 셈이다. 다만 SK온엔 아직 기업공개 카드가 남아 있다. 최근 유증을 통해 SK이노베이션으로부터 2조원, 한국투자PE로부터 8000억원을 내년 1월까지 수혈받는다고 밝히기도 했다. 한국투자PE와의 계약 조건에 따라 SK온은 2026년 말 혹은 거래종결일로부터 4년이 되는 날까지 증시에 입성해야 한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사